4月22日,T3出行的母公司南京領行科技股份有限公司(下稱「T3出行」)首次向港交所遞表。這家成立於2019年的出行平台,在嘀嗒出行(02559.HK)、如祺出行(09680.HK)和曹操出行(02643.HK)相繼登陸港股之後,終於交出了自己的招股書。

此時,曹操出行已在2025年第四季度率先實現經調整淨利潤轉正,如祺出行也依託大灣區根基穩步減虧。就在對手們紛紛交出階段性答卷之際,這家由一汽、東風、長安(000625.SZ)三大央企聯合騰訊(00700.HK)、阿里(09988.HK)(BABA.US)共同打造的網約車平台此番衝刺IPO,已不僅是單純的融資行為,更是對整個重資產合規網約車模式的一次終局檢驗。

在行業告別燒錢搶量、全面轉向合規經營與可持續盈利的當下,T3出行憑什麼能在短短數年間躋身行業前三甲?與曹操出行、如祺出行同台競技,它的核心勝算、固有短板與長期成長空間究竟在哪裡?

含著金鑰匙出生:背靠三大央企+騰訊阿里

T3出現最獨特的標籤,是它的股東結構。

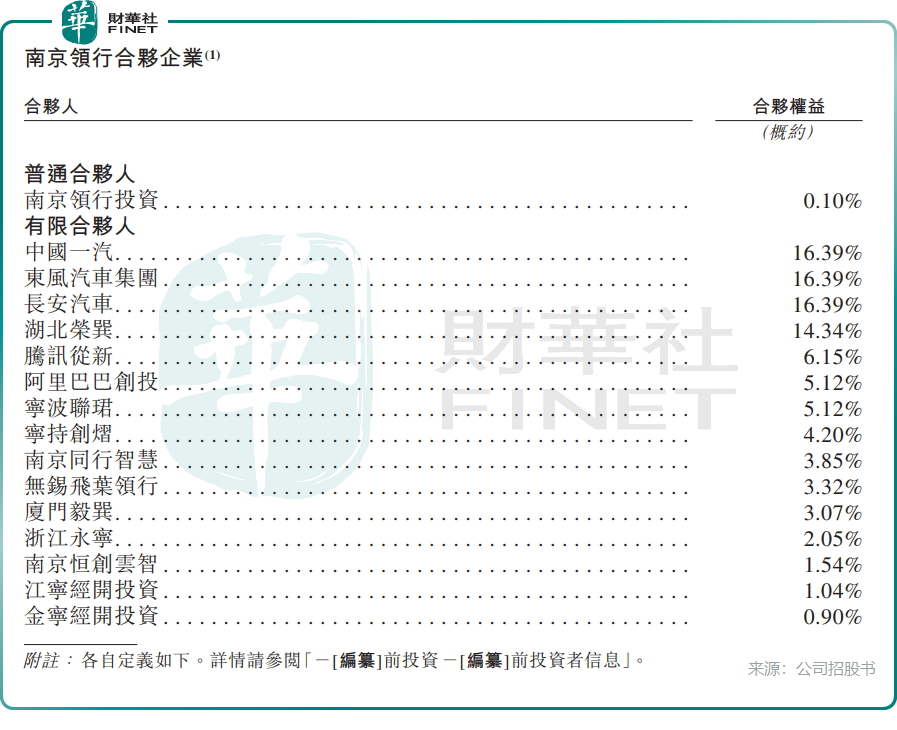

中國一汽、東風汽車、長安汽車,三大央企車企並列大股東,合計持有公司股份接近50%,這在出行平台中絕無僅有。再加上騰訊和阿里巴巴分別持股6.15%及5.12%,形成了「產業資本+互聯網平台」的雙重背書。

這種結構的優勢顯而易見,公司合規層面有央企信用兜底,車輛和司機的合規率均遠超行業均值,面對監管時比純民營平台更從容;流量和技術層面有騰訊和阿里的入口支持。招股書顯示,T3的註冊用戶已超過2.34億,或與微信、支付寶的深度綁定功不可沒。

當然,這種多元股東結構也帶來了不可忽視的挑戰,多方利益的平衡與協調往往會拉長決策鏈條,在瞬息萬變的市場競爭中,可能會錯失轉瞬即逝的戰略窗口期。

相比之下,曹操出行的股東結構極為清晰,吉利控股一家獨大。從定製車曹操60,到收購耀出行和吉利商旅,再到Robotaxi的整車製造協同,吉利的資源整合邏輯貫穿始終,執行力更強。如祺出行則引入了自動駕駛服務商小馬智行(02026.HK)(PONY.US)作為戰略股東,在技術前瞻性上更具想象力,但廣汽與騰訊的雙核驅動也面臨類似的協調問題。

股東結構的差異,正在塑造三家完全不同的戰略路徑。

同為網約車,T3的財務底色有何不同?

從財務表現來看,這三家頭部重資產網約車平台的盈利曲線呈現出清晰的梯度差異,整體都處於虧損大幅收窄、盈利拐點逐步臨近的階段。

曹操出行憑藉更早的精細化運營布局,在2025年實現了營收201.9億元(單位人民幣,下同),同比增長37.7%,淨虧損大幅收窄至6.14億元,經營活動現金流淨額更是同比大增60.3%至3.78億元,其第四季度經調整淨利潤轉正更是具有里程碑意義,驗證了重資產模式的盈利可行性。

體量稍小的如祺出行憑藉在網約車領域的精準擴張,2025年收入翻超一倍至52.86億元,虧損大幅收窄至2.93億元。但由於走的是精細化路線,全國擴張步伐明顯滯後。

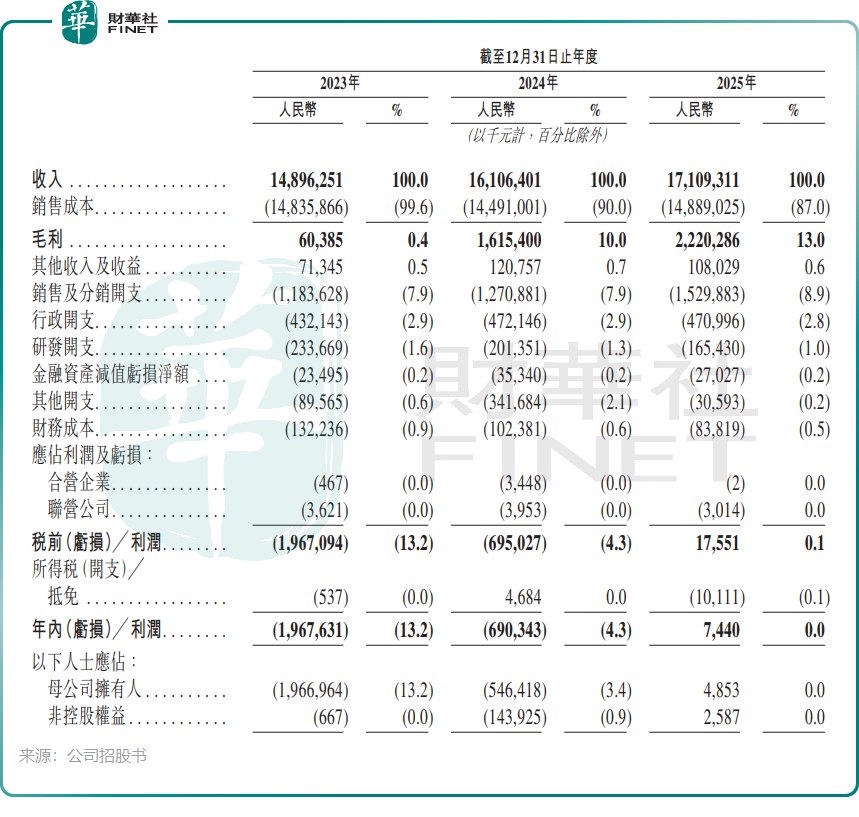

T3出行的成績單則充滿「故事性」,展現出更為陡峭的虧損收窄曲線,2023年淨虧損19.68億元,2024年迅速降至6.9億元,2025年實現扭虧,錄得744萬元的淨利潤,公司表示其是中國智慧出行行業中最快實現盈利的企業。

然而,身為國內第三大智慧出行平台的T3出行,其成長性已明顯掉隊。2023至2025年,公司收入僅從148.96億元增至171.09億元,複合增速約為7.2%,而同期如祺出行與曹操出行的收入複合年增長率分別高達56%和37%以上,差距懸殊。

為什麼會出現這種現象呢?我們認為主要有兩大因素:

其一,T3出行十分依賴聚合平台,2025年T3出行來自聚合平台的訂單量占比達85.9%,顯著高於曹操出行(2024年為31.0%)和如祺出行(2023年為60.7%)的歷史水平。需說明的是,曹操出行2024年後未披露最新占比,T3的這一高比例也反映了其對聚合渠道的依賴程度。

聚合平台具有天然的「限制增速、攤薄增長、壓低彈性」的特性,對其收入增長構成製約。而相比之下,曹操出行憑藉吉利車企背景強化自有流量運營,如祺出行依託廣汽與粵港澳區域生態深耕,或均具備更強的流量控制力。

其二,T3出行作為「國家隊」背景的企業,其擴張策略可能更傾向於穩紮穩打,注重「質」而非「量」。從其財報可看出,T3出行最近三年的核心「KPI」不是收入增速,而是虧損收窄、現金流回正、合規率提升、盈利達標。

值得注意的是,T3出行的虧損收窄並非單純依靠壓縮市場投入實現,優化調度算法、降低單均補貼、提升運營效率等亦是其中重要因素,這種盈利質量更具可持續性。

押注Robotaxi未來,三家打法有何不同?

當網約車主業的盈利拐點逐步臨近,第二增長曲線的布局--Robotaxi業務,就成為決定平台長期市值天花板的關鍵。

在這一領域,三家平台選擇了截然不同的技術路線和商業化節奏。曹操出行走的是全棧自研加車企製造的閉環路線,將自動駕駛視為未來網約車降本增效的終極解決方案,2025年底發布了Robotaxi 2.0全棧解決方案,已部署90輛第二代自動駕駛車輛,計劃於2026年在國內及海外部署更多車輛,並在2027年實現第三代L4車型的量產,目標到2030年覆蓋全國主要城市。

T3出行則採取了更為穩健務實的合作路線,通過攜手百度等合作夥伴構建Robotaxi生態,提出了「人駕與Robotaxi混合調度」的漸進式商業化路徑,從而避免了過度研發投入帶來的財務壓力。根據招股書,目前,一支逾300輛Robotaxi的車隊已接入T3出行的平台,在南京及蘇州開展Robotaxi道路測試。

同時,T3出行充分發揮央企背景優勢,大力拓展企業出行市場,拿下了大量政務、國企和大型企業的長期訂單,這部分業務需求穩定、客單價高、毛利率顯著高於C端個人訂單,成為其短期利潤增長的重要引擎。

如祺出行也野心勃勃,按照其「Robotaxi+」戰略,其計劃在未來5年與合作夥伴構建超萬輛規模的Robotaxi車隊,運營擴展至百城,並計劃投入10億資金在100個城市建設1000個三級運維網絡,支撐10萬輛Robotaxi的運維能力。

結語

T3出行的成長性困境,本質上是「含著金鑰匙出生」卻因「鑰匙太多而難以開門」的結構性矛盾。三大央企的股東背景給了它合規和信任的護城河,但也帶來了戰略協調的複雜性;騰訊和阿里的入股提供了技術和資本支持,卻未能像吉利對曹操那樣形成全產業鏈的深度協同。

在網約車行業從「野蠻生長」進入「精耕細作」的新階段,速度不再是唯一的衡量標準。但以目前7.2%的三年複合增速,T3想要守住「行業第三」的位置,甚至挑戰曹操的第二名地位,恐怕需要找到補貼退坡之後的新增長引擎。無論是更高效的單城運營、更有競爭力的定製車方案,還是真正能落地的Robotaxi,T3都需要拿出更具體的成果來說服市場。

資本市場會給這個故事多久的耐心?答案或許就藏在港股投資者的投票之中。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)