很多投資者在選擇價值風格産品時,都會面臨一個經典的難題:到底是買主動價值基金,讓基金經理幫自己選股,還是選一只規則透明的價值指數,借助於指數工具佈局低估值標的?主動基金有明星經理的光環加持,指數基金則有低費率、高透明的優勢,兩者各有所長,實在難以抉擇。

今天,我們不做定性空談,直接做一場「實戰對比」。我們篩選了全市場符合「主動價值」定位的基金,將這些基金與國證價值100指數放在一起,比收益、比波動、比回撤,再分階段看看在幾輪價值佔優的行情中,誰的表現更勝一籌。

結果出乎意料,卻又在情理之中:無論是整體業績,還是價值風格佔優的階段行情,國證價值100指數都展現出較為穩定的優勢。為什麼一只指數能跑贏大多數主動管理的價值基金?答案就藏在它的編制方案裡。

一、整體業績對比:價值100跑贏了大多數主動價值基金

國證價值100指數於2024年10月29日完成修訂,我們以2024年11月為業績比較起點。在正式對比之前,先說明本次篩選「主動價值基金」的標準。我們選取了2024年11月以前成立的普通股票型、偏股混合型以及增強指數型基金作為樣本池,並根據跟蹤誤差、業績基準篩選出75只與國證價值100指數具有可比性的主動管理産品。

接下來,我們直接看數據對比。截至2026年4月10日,國證價值100指數與主動價值基金的核心指標對比如下:

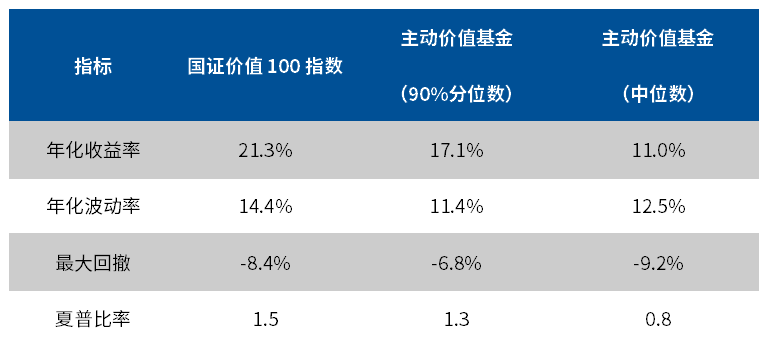

2024年11月以來國證價值100指數與主動價值基金業績對比

注:數據來源:Wind,2024年11月1日 – 2026年4月10日;主動價值基金篩選標準:同期相對國證價值100指數的年化跟蹤誤差<8%,或業績基準包含中證800價值指數/中證紅利指數且同期相對國證價值100指數的年化跟蹤誤差<15%。

國證價值100指數的年化收益率達到21.3%。相比主動價值基金90%分位數的17.1%,國證價值100指數高出4個百分點以上;相比主動價值基金中位數的11.0%,領先幅度超過10個百分點。在夏普比率上,國證價值100指數的1.5同樣顯著高於主動價值基金90%分位數的1.3和中位數的0.8。最大回撤方面,國證價值100指數的-8.4%介於主動價值基金中位數的-9.2%和90%分位數的-6.8%之間,風險控制能力處於同類中上水平。

二、分階段驗證:三次價值佔優行情,價值100均未缺席

整體業績之外,我們不妨再把目光聚焦到幾輪具體的行情中。自2024年11月以來,市場經歷了多輪價值風格佔優的窗口期。我們從中選取三段具有代表性的行情,看看國證價值100指數在不同階段的表現,是否依然能打。

第一段行情:2025年4月初至5月底

2025年4月,外部關稅擾動落地,市場短期承壓後,資金重新聚焦基本面支撐有力、同時估值維度具備較高性價比的價值板塊。在這一輪修復行情中,國證價值100指數與主動價值基金的表現對比如下:

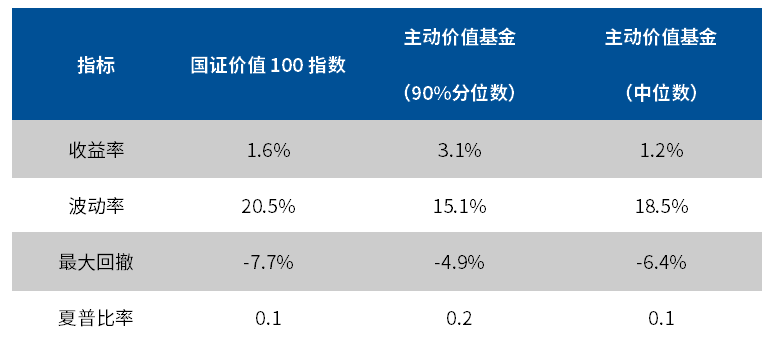

2025年4月初至5月底國證價值100指數與主動價值基金業績對比

數據來源:Wind,2025年4月1日 – 2025年5月31日

在這段行情中,國證價值100指數的收益率為1.6%,高於主動價值基金中位數1.2%。雖然低於主動價值基金90%分位數的3.1%,但考慮到關稅沖擊後市場波動劇烈,國證價值100指數能夠在短期不確定性中穩住陣腳、跟住價值行情,已經展現出其作為價值風格配置工具名實相符。

第二段行情:2025年10月初至12月中旬

2025年10月至12月中旬,市場延續價值風格,但與此同時,成長風格開始逐步活躍——12月中旬後市場走出了「十二連陽」的成長行情。在這一價值風格的尾聲階段,國證價值100指數與主動價值基金的表現對比如下:

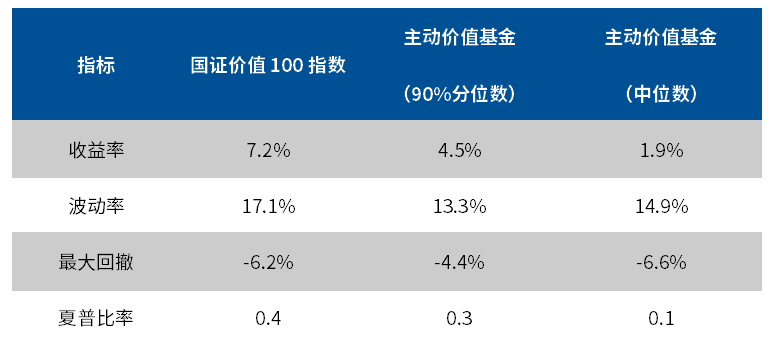

2025年10月初至12月中旬國證價值100指數與主動價值基金業績對比

數據來源:Wind,2025年10月1日 – 2025年12月15日

這一階段,國證價值100指數的表現明顯佔優。其收益率達到6.9%,遠高於主動價值基金中位數的2.0%和90%分位數的3.9%。在夏普比率上,國證價值100指數的0.6同樣優於主動價值基金90%分位數的0.4和中位數的0.2。國證價值100指數在這一輪價值行情中展現了更強的進攻性,成功捕捉到了估值修復過程中的收益機會。

第三段行情:2026年一季度

進入2026年,市場風格再度偏向價值、周期板塊。一季度,在宏觀預期修復、低估值板塊持續受到資金青睐的背景下,國證價值100指數延續了強勢表現:

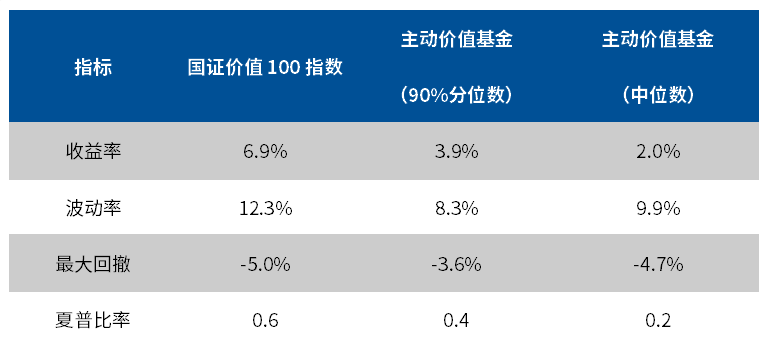

2026年一季度國證價值100指數與主動價值基金業績對比

數據來源:Wind,2026年1月1日 – 2026年3月31日

2026年一季度,國證價值100指數的收益率達到7.2%,而主動價值基金中位數僅為1.9%,90%分位數也僅為4.5%,國證價值100指數的領先優勢十分明顯。在夏普比率上,國證價值100指數的0.4也高於主動價值基金中位數的0.1和90%分位數的0.3。盡管波動率相對較高,但其收益獲取能力顯著優於主動價值基金的整體水平。

回顧三段價值佔優行情,國證價值100指數整體取得了顯著的超額收益。在價值風格佔優的市場環境中,國證價值100指數不僅能夠跟上節奏,更能在多數時候跑在主動價值基金的前列。

三、底層邏輯拆解:為什麼價值100能持續跑贏主動價值基金

看完數據對比,一個自然的問題浮出水面:為什麼一只規則透明的指數,能持續跑贏大多數主動管理的價值基金?答案不在運氣,而在編制方案。國證價值100指數的選股、加權、調倉三大機制,環環相扣,構成了一個紀律化、可復制的價值投資體係。而主動基金雖然擁有基金經理的主觀判斷和靈活操作空間,卻也難免受到風格漂移、情緒幹擾、規模制約等因素的影響。

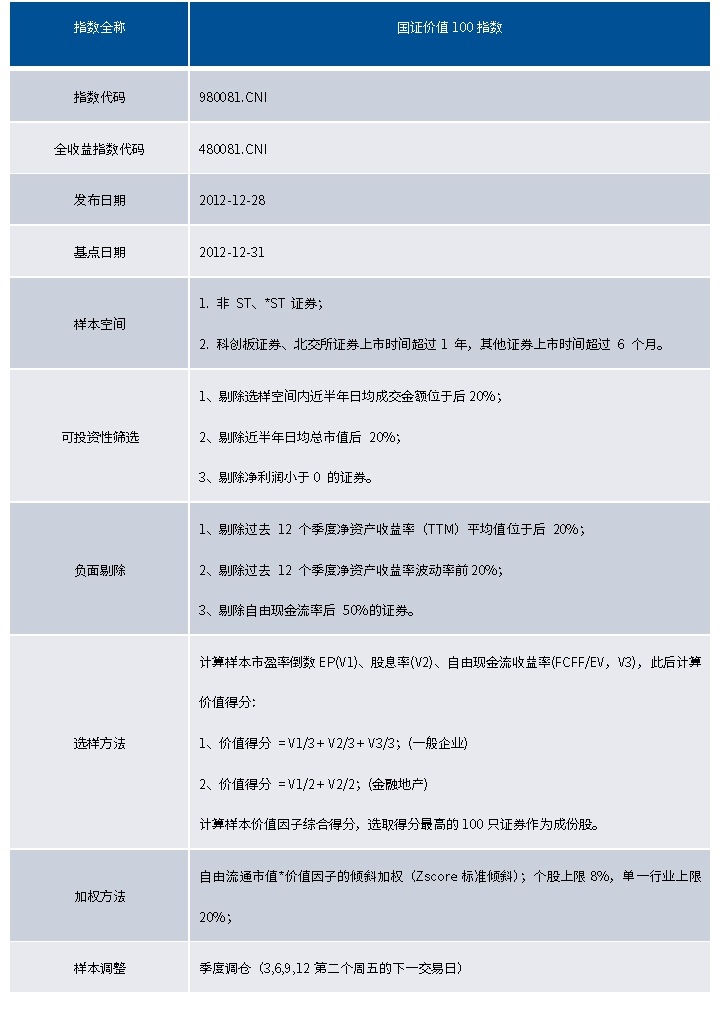

國證價值100指數編制方案

先從選股邏輯看。國證價值100指數用「高股息率、低市盈率、高自由現金流率」三個維度同時篩選,取價值得分最高的100只股票。高股息率保證了分紅回報,低市盈率旨在真正選出價格相對於業績被低估、具備較高性價比的資産,高自由現金流率則確保了分紅的可持續性。此外,指數在選股前還設置了負面剔除機制,把財務質量不過關、盈利不穩定的標的排除在外。而主動價值基金的基金經理可能因為短期業績壓力或市場熱點誘惑而發生風格漂移。

從調倉頻率看,指數每年3、6、9、12月進行季度調倉,每三個月重新審視一次成份股的價值得分。股價上漲導致估值擡升、股息率攤薄的股票,會被及時調出;新一批「低估、高分紅、高現金流」的標的被納入。這就是我們常說的「高抛低吸」,國證價值100指數把它變成了一條執行規則。而主動價值基金,即便基金經理判斷某只股票已經漲到位、應該賣出,也可能因為種種原因遲遲不動手:擔心賣早了錯過後面的漲幅,或者因為規模較大、調倉成本高而猶豫不決。結果往往是,該賣的沒及時賣,收益又吐了回去;該買的沒及時買,錯過了最佳買點。

綜合來看,國證價值100指數出色的長期收益水平,不是來自運氣,而是來自一套經得起檢驗的規則體係:選股上用三重因子鎖定價值風格鮮明的優質資産,加權上用傾斜市值加權平衡價值因子暴露與流動性,調倉上用季度調倉把高抛低吸變成鐵律。這三者疊加,讓它能夠長期展現出相對穩健的業績優勢。

如果您想了解跟蹤國證價值100指數的相關産品,可以關注價值ETF易方達(159263)及其聯接基金(A類025497、C類025498)。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)