一家成立十四年的基因測序公司,第三次叩響了港交所的大門。

近日,安諾優達基因科技(北京)股份有限公司(下稱「安諾優達」)在港交所更新了招股書。

這家在中國無創產前檢測(NIPT)市場排名前三的公司,其資本之路遠比同行曲折:它既沒有華大基因(300676.SZ)的龍頭光環,也沒有貝瑞基因(000710.SZ)的先發優勢,反而帶著「戰略轉型陣痛期」「核心創始人出局」「掌舵人曾被列為失信被執行人」的多重標籤,在港股生物醫藥板塊整體低迷的當下,試圖講出一個不一樣的資本故事。

與華大基因差距巨大

安諾優達是一家專注於以分子診斷為基礎的IVD醫療器械及多組學生命科學研究服務的公司,其臨床測序解決方案包括自產基於基因測序的IVD檢測試劑盒、基因測序儀及生物信息學分析軟件,以及配套技術支持及實驗室設計服務。

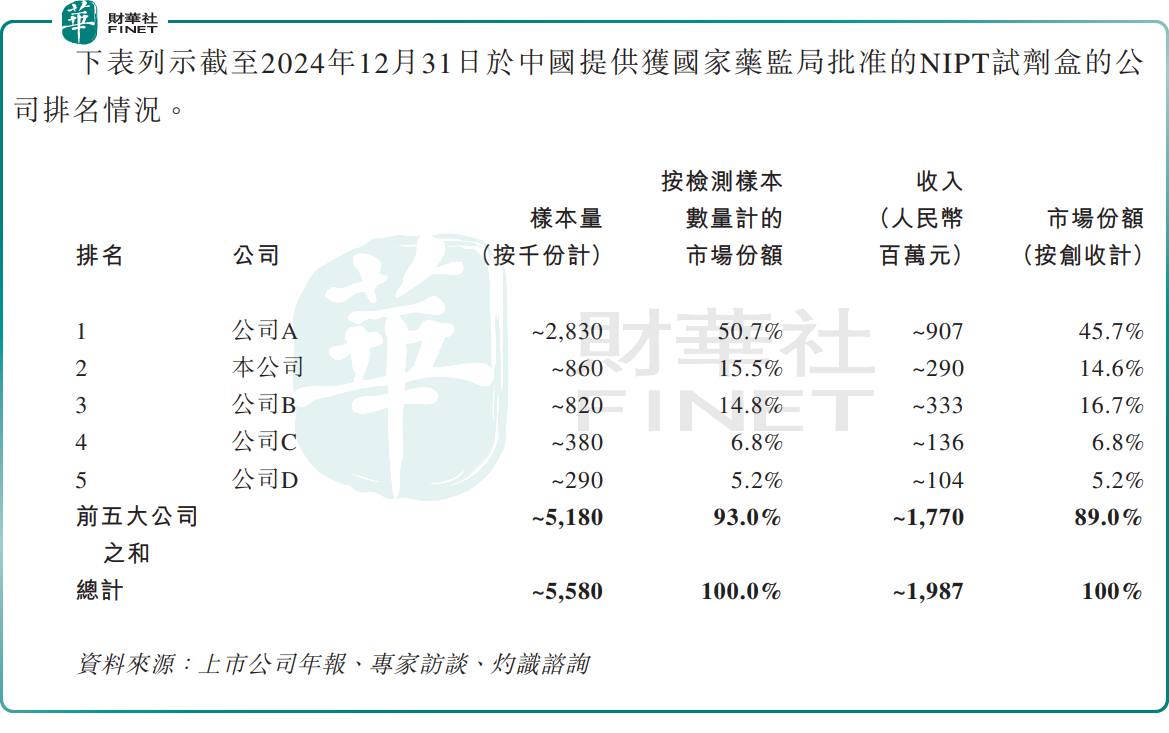

在NIPT這個細分賽道上,市場格局已基本固化。據灼識諮詢數據,2024年中國NIPT市場按樣本量計,華大基因以50.7%的份額遙遙領先,安諾優達以15.5%位居第二,貝瑞基因則以14.8%位列第三。若以收入口徑計算,安諾優達的市占率僅為14.6%,與第一名45.7%的差距同樣懸殊。

值得注意的是,安諾優達按樣本量計的市場份額近年來確有提升,從2022年的約13%逐步增長至2024年的15.5%,在華東、華北等區域市場建立了一定的渠道壁壘。

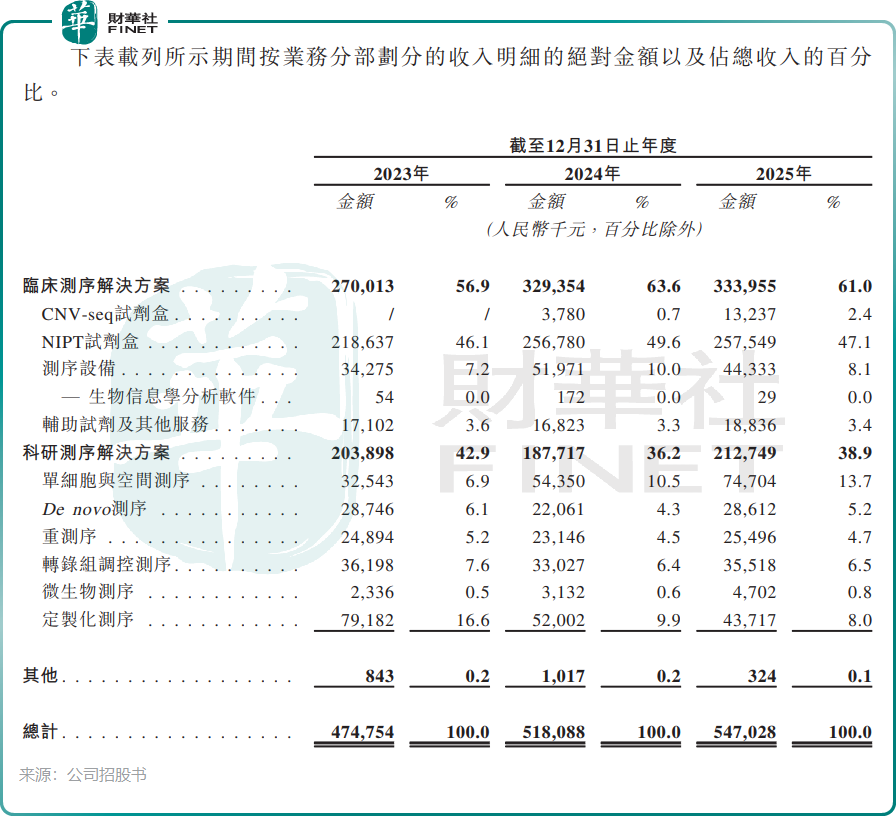

招股書顯示,安諾優達的核心業務分為臨床測序解決方案和科研測序解決方案兩大塊,其中臨床測序解決方案項目下的NIPT試劑盒是主要收入來源。臨床測序解決方案業務過去幾年收入增長乏力,其新推出的CNV-seq試劑盒雖然增長迅速,但規模尚小,未能拉動整體收入的增長。

更令人擔憂的是,公司寄予厚望的第二增長曲線遲遲未能成型。科研測序解決方案業務收入在過去幾年出現波動,增長乏力,未能承擔起接力增長的重任。

招股書提到,公司有七款IVD產品正在開發中,其中阿爾茨海默病檢測試劑盒被寄予厚望,但該產品仍處於研發階段,距離商業化還有較長距離,且面臨國內外眾多企業的激烈競爭。

為了擺脫低毛利業務的拖累,安諾優達在過去兩年開啟了「斷臂求生」之路。2024年1月,公司終止了涉及人體生物樣本的COVID檢測服務,收縮戰線聚焦於臨床測序和科研測序解決方案;同年2月,關閉了主要從事新冠檢測的上海安諾優達;2025年3月,更是以2665萬元的價格出售了北京安諾優達醫學檢驗實驗室。

從商業模式來看,檢測服務屬於重資產、低毛利的「苦活累活」,需要持續投入實驗室建設和人員成本,而IVD試劑盒作為標準化產品,具有更高的毛利率和可擴展性,能夠實現輕資產運營。剝離實驗室資產後,有利於公司降低資本開支壓力,改善資產負債表。

虧損收窄背後造血能力存疑

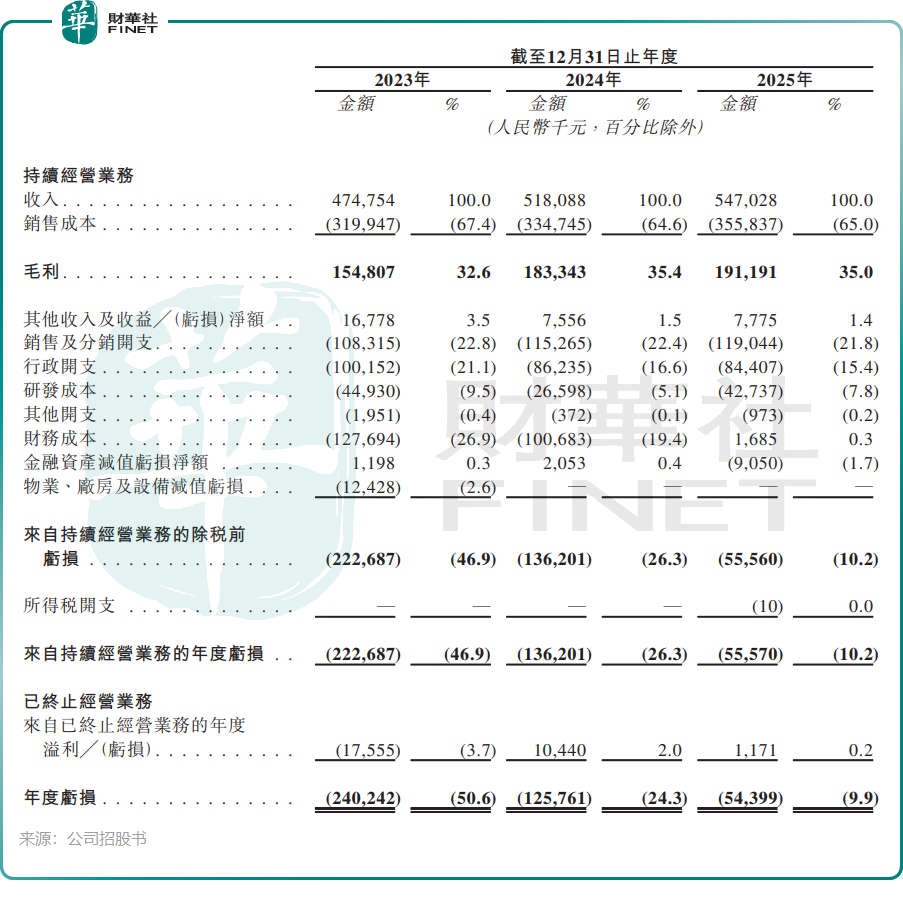

從財務數據看,安諾優達似乎正在走出虧損泥潭。2023年至2025年,公司營收分別為4.75億元(單位人民幣,下同)、5.18億元、5.47億元,年度虧損分別為2.40億元、1.26億元、5439.9萬元。表面上看,這是一條「持續減虧、接近盈虧平衡」的積極曲線。

但深究其構成,情況卻遠非如此樂觀。

招股書明確披露:「淨虧損的縮小乃主要由於特別股東權利負債應計利息有關的財務成本減少所致。」換言之,虧損收窄的核心驅動力並非經營層面的造血能力增強,而是一項非經營性財務成本的降低。

據招股顯示,安諾優達2023年至2025年經調整淨虧損分別約為0.67億元、0.12億元及0.3億元。

從經營現金流來看,公司的自我造血能力仍不穩定:2023年經營現金流為-2606.9萬元,2024年淨流入1463.5萬元,但2025年受應收賬款增加影響,經營活動所得現金淨流出8635.4萬。截至2025年末,公司現金及現金等價物僅5798.4萬元,而2023年這一數字為2.56億元。

治理亂局:創始人離席,掌舵人失信

安諾優達最引人注目的,或許不是其業務數據,而是公司治理結構中的種種「劇情」。

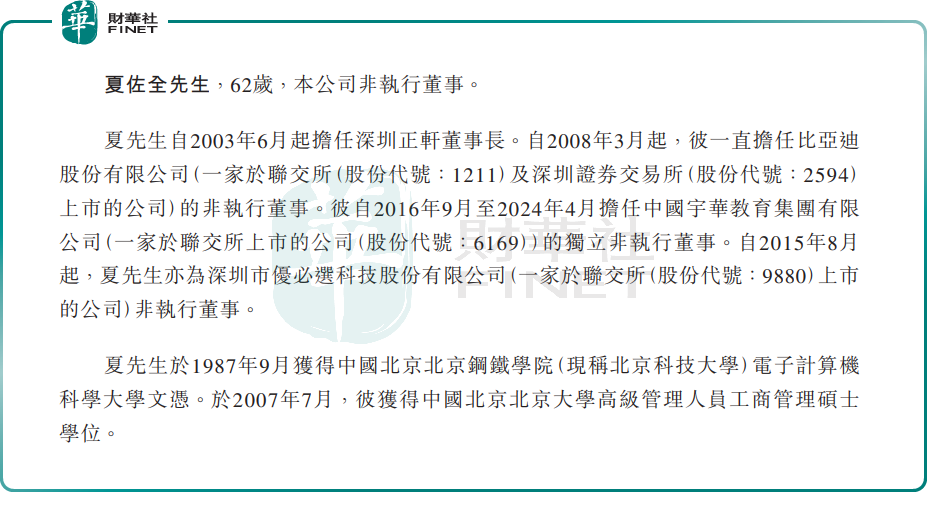

公司的實際控制人是夏佐全,其是比亞迪(002594.SZ)(01211.HK)的聯合創始人、中國最知名的天使投資人之一。截至最後實際可行日期,他通過直接持股和控制的實體合計持有公司54.25%的投票權。但他僅擔任公司非執行董事,向董事會提供專業意見及判斷,並不參與公司日常決策和運營。

不僅如此,夏佐全目前還在擔任比亞迪和優必選(09880.HK)的非執行董事,並曾在宇華教育(06169.HK)擔任了8年的獨立非執行董事。這種「財務投資人控股、職業經理人操盤」的模式,雖然能夠為公司帶來資本和資源支持,但也容易導致戰略執行的脫節和長期發展的不確定性。

更具戲劇性的是公司創始團隊的去向。企查查資料顯示,安諾優達的三位聯合創始人中,陳重建(原CEO)和梁峻彬(原COO)已分別於2022年、2019年離職。目前僅有王海良仍在公司任職。

關於兩位創始人的離職原因,市場眾說紛紜。而企查查公開信息,恰好披露了一條指向兩位離職創始人的關鍵線索:2022年10月,安諾優達及其三位創始人均成為被告,案由為股權轉讓糾紛,原告是軟銀中國資本旗下的投資實體深圳市南山軟銀股權投資基金合夥企業(有限合夥)和寧波軟銀悅泰創業投資合夥企業(有限合夥),該案件後因原告撤訴而告終。招股書顯示,軟銀中國資本是安諾優達2017年C輪融資的投資方。

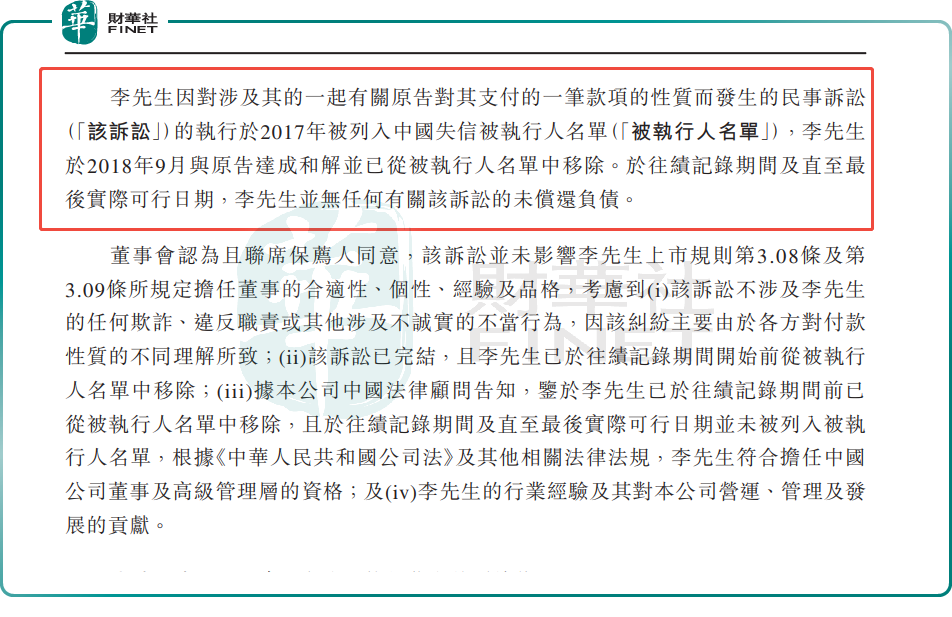

此外,根據企查查披露的資料,2017年,山西振東健康產業集團有限公司與安諾優達現董事會主席、首席執行官李志民先生發生借款合同糾紛案,最終法院判令李志民還款。但因李志民拒不履行生效判決,被法院列為失信被執行人。

在招股書中,安諾優達對此解釋「李先生於2018年9月與原告達成和解並已從被執行人名單中移除。」

結語

總體來看,安諾優達的第三次港股IPO,是一場「帶著枷鎖的舞蹈」。公司選擇從低毛利的檢測服務向高毛利的IVD試劑盒轉型,方向本身並無問題,但轉型的成效尚未顯現,新的增長極仍在培育中。虧損收窄的背後,是一次性財務收益的支撐,主業造血能力依然薄弱。

而管理層的動盪和掌舵人的信用問題,更是投資者不得不考慮的核心風險。在港股市場對生物醫藥企業癒髮挑剔的當下,安諾優達能否憑藉這份「不完美」的招股書打動投資者,仍有待時間檢驗。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)