撰文:danny

中心化交易所的合約交易風控正進行著一場無差別的 OI、賬戶凍結掃射,職業玩家迫切需要一處能抵禦流彈風控、支持深度伏擊、隱匿身形和戰略的新戰壕。而 Aster,那個被寄予厚望的協議,是否有望在行業結構真空期,憑借無許可和強大的 BNBchain 生態支持,成為了大資金在鏈上新的合約交易博弈戰場?

火苗已燃,狼煙未起,且看諸君如何應對?

「每個人都要經過這個階段。看見一座山,就想知道山的後面是什麼?」

一、合約收割盤的核心操盤要素

一個成功的合約收割盤必須具備兩個關鍵因素:1.絕對的現貨控 2.足夠的未平倉合約量/持倉量(Open Interest aka OI)。

1.1 現貨控制:操控指數價格的遙控器

莊家通過控制目標代幣的流通量,將現貨市場變成了一個可以隨心所欲操縱的「數據盤」。因為合約的標的價格(Index Price)大多源自於現貨價格,而 Index Price 又是 Mark Price(標記價格)的重要組成部分,所以控制現貨就相當於控制了標記價格。

當莊家控制了現貨流通量後,其在流動性較弱的現貨市場上只需極小的資金成本即可大幅拉升或砸盤。這種現貨價格的變動會立即通過預言機傳導至合約市場,從而改變合約持有者的盈虧狀態 。

1.2 巨量 OI:實現利潤的基礎條件

在無法通過現貨直接出貨(除了是因為現貨被鎖倉、盯死,現貨市場目前也基本沒有流動性,出貨會砸壞價格,且極易被鏈上追蹤)的情況下,合約成為了莊家獲取利潤的唯一有效途徑。

假設莊家投入 1000 萬美金進行操作,其現貨端的成本是剛性的,包括了手續費、資金費、磨損、拉盤成本等等。如果不能在現貨端套現,莊家必須通過合約端賺取至少 3000 萬美金才能覆蓋成本並獲利。

這就解釋了為什麼這種盤面需要巨量的 OI。只有合約持倉量足夠大,現貨端的微小波動才能在合約端産生足以覆蓋操盤成本的利潤。

二、時代的眼淚:CEX 的風控收緊,開不出巨量 OI

中心化交易所的局限性與賬戶風險

隨著全球監管合規要求的提高,Binance 等 CEX 強化了對賬戶異常行為的監控。對於大規模資金而言,在 CEX 進行高強度操盤面臨多重障礙:

賬戶封禁與資金凍結:由於反洗錢和合規審查,大額資金頻繁的轉入轉出及異常的交易頻率極易觸發風控係統,導致賬號被封禁或資産被長期凍結 。

持倉量限制(OI Cap):中心化交易所為防止係統性風險,對單一賬戶或單一幣種的未平倉合約量(OI)設有嚴格上限,這讓莊家建立足以左右市場預期的巨額頭寸的難度呈指數級增長。

接管風險:在極端波動下,CEX 的強平引擎和保險基金機制可能導致莊家頭寸被係統自動接管或強制減倉(ADL),使得原本的收割計劃化為烏有。

三、Aster:Binance 生態的鏈上衍生戰場與無許可高地

憑借著 Yzi 和 CZ 的強勢背書,加上 Bnbchain 的生態與 Binance 的交易用戶高度重合,生態上不乏活躍的交易用戶和做市商,Aster 在 PerpDEX 賽道也開辟出自己的新戰場。

Aster 的 API 接口基本與 Binance 的接口基本一致,學習和遷移成本也降低了許多。

對於操盤者而言,Bnbchain 生態和 Aster 提供了其他 CEX 無法比擬的優勢。它是無許可的,意味著任何人只需連接錢包即可交易,且不存在封禁賬戶的風險 。在 Aster 上,莊家可以「肆無忌憚」地開啓巨量頭寸,而無需擔心中心化平台的幹預或者「黑箱風控」。

這種環境催生了「合約收割盤」的新敘事,即在流動性較差的 PerpDEX 上利用信息差與資金優勢,將合約市場轉化為獲取現貨市場無法實現的利潤的「提款機

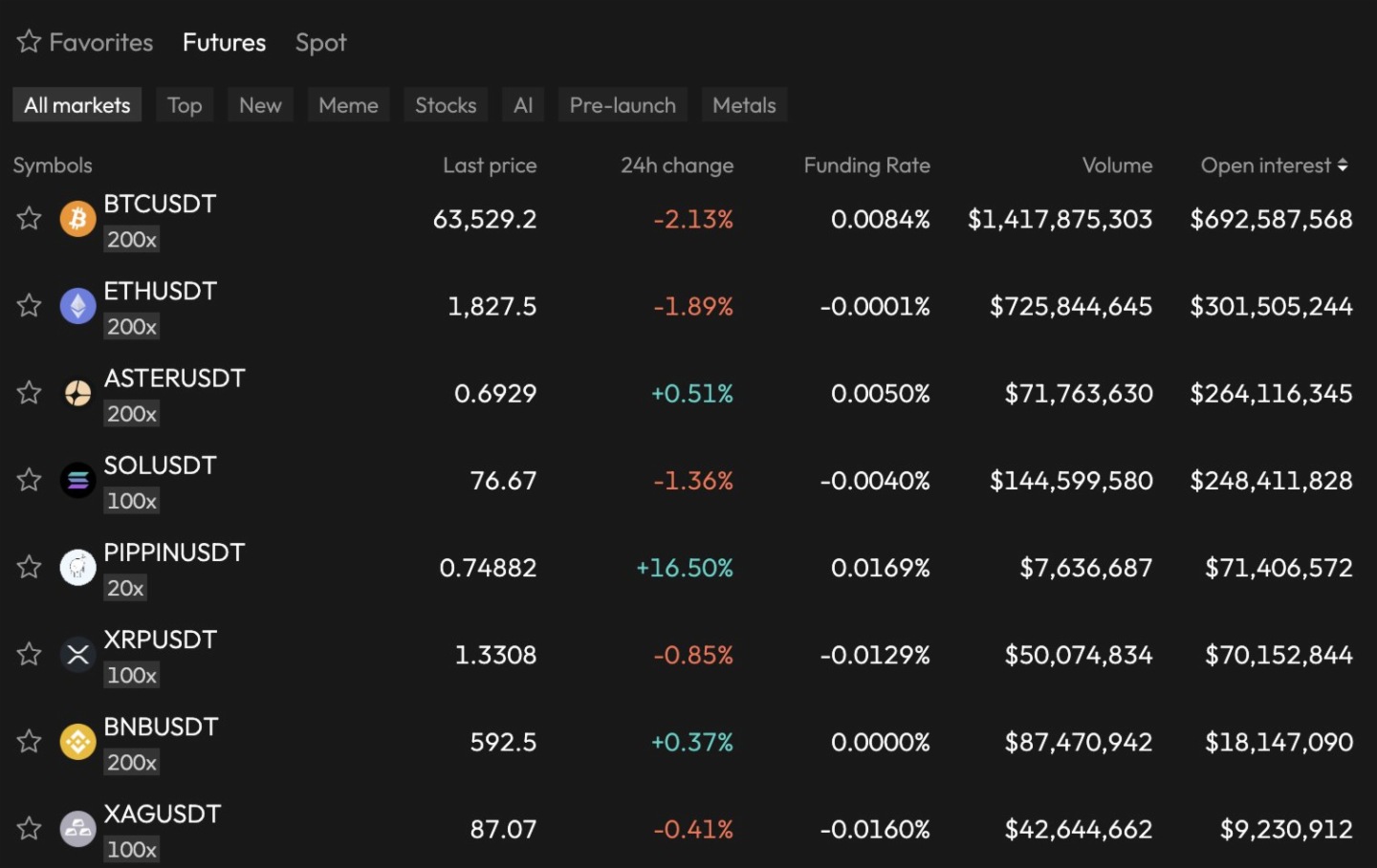

四、以 Pippin 為例的 OI 異常現象

Pippin($PIPPIN)作為 2026 年初活躍的 AI 驅動 Meme 幣,展示了這種操盤模式的特徵 。鏈上數據顯示,Pippin 的内部持有人疑似通過 27 個關聯錢包控制了約 80% 的供應量,屬於典型的高控盤。

在 Aster 上,Pippin 展現出了與其日交易量完全不相稱的巨量 OI。Pippin 的 OI 達到了 71m(實際應為 35.5m),但是 24h 交易量只有 7.6m,交易量/OI 只有 0.214,這是一個非常詭異的現象。

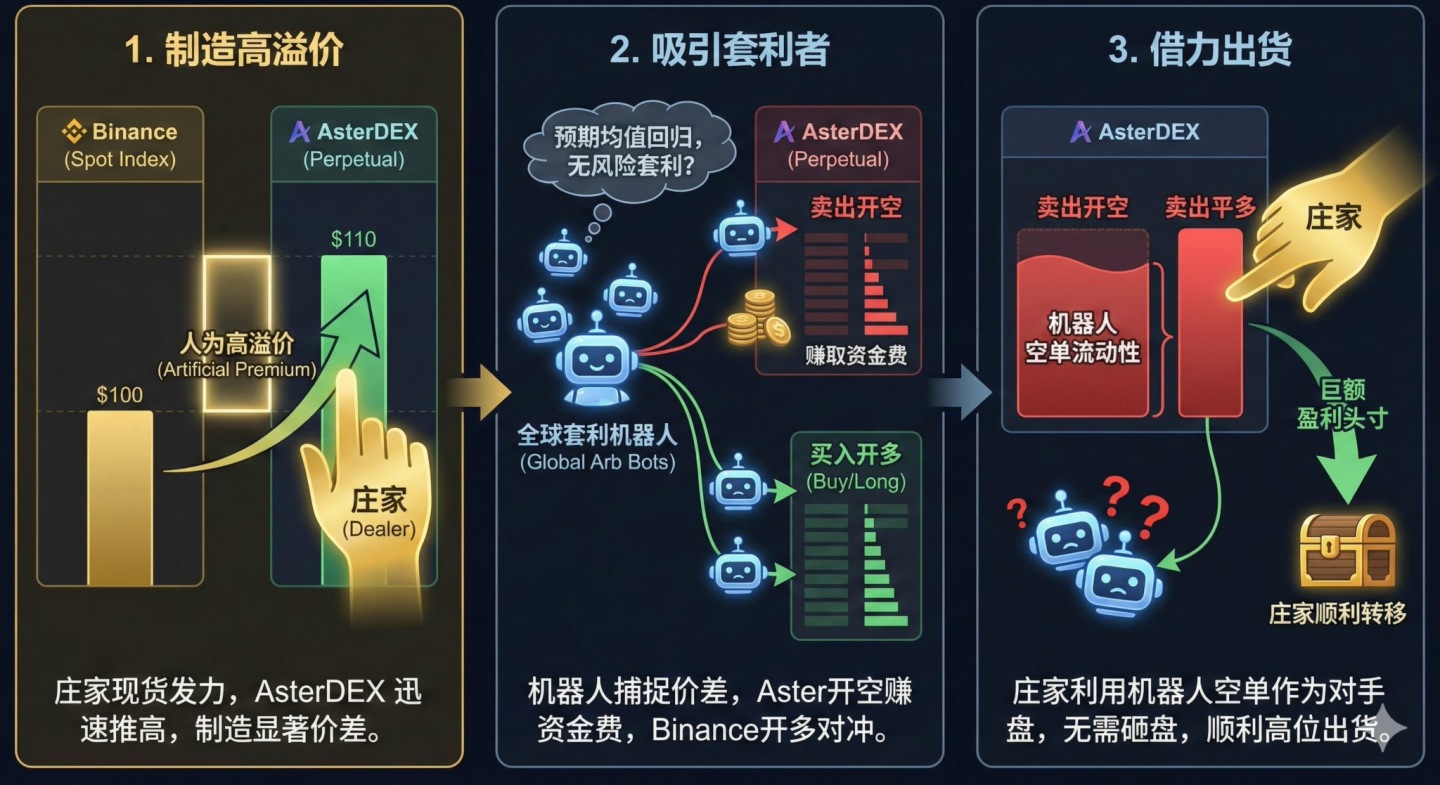

這種現象背後的邏輯在於:莊家在不需要真實換手的情況下,通過 Aster 的無許可環境堆積了大量頭寸。當莊家在現貨端通過對敲拉升/下砸價格時(index price 上升/下降),其在 Aster 上的合約頭寸將産生海量的浮盈,而由於沒有中心化機構的監控,這種「自拉自唱」的行為得以持續進行,直到找到足夠的對手盤進行利潤兌現 。

五、流動性雖差,且看我如何化頭寸為盈利:價格傳導與做市商的角色

在流動性較差、活躍度較低的 PerpDEX(如 Aster)上,莊家最核心的挑戰是如何平滑地退出頭寸,即「出貨」。不過,在 Aster 這種流動性相對較弱的平台上,價格的平滑與傳導高度依賴於做市商和機器人。具體是怎麼實現的?

注:Aster 的在特定交易對的流動性其實是非常好的不錯的,絲毫不遜色於 CEX。

5.1 跨交易所價格傳導機制

莊家在 Aster 積累大量 OI 頭寸後,通過控制現貨引發價格波動,這種波動不僅産生 Aster 場内的浮盈(以及 Aster 場内的頭寸清算,但是 Aster 的場内的清算與交易量),更會通過以下路徑傳導:

預言機觸發:現貨價格變動 -> 預言機更新 -> Aster Index Price 變動。

CEX 合約跟隨:由於 Binance 是流動性中心,莊家在 Binance Alpha 和 Binance Perp 場内同時制造波動。

價差控制與傳導:莊家通過做市機器人,人為控制 Aster 與 Binance 之間的價差。做市商為了規避單邊風險,會將 Binance 的價格壓力傳導至 Aster,而莊家恰恰是在 Aster 這個「數據盤」上等待這些流動性,從而實現最終的獲利結算 。

假設莊家在 Aster 是淨多頭,並在 Aster 和 Binance 之間制造一個 Aster 價格高,Binance 價格低一些的「套利機會」。

按照價格回歸的理論,套利者捕捉到這個機會後,就會在 Aster 開空倉,在 Binance 開多倉。於是莊家就能順手把自己的倉位(平空)轉移給套利者,實現盈利,反之亦然。

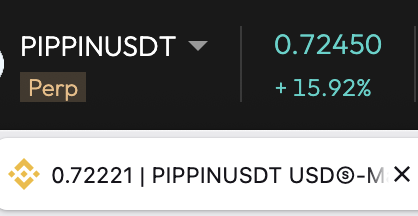

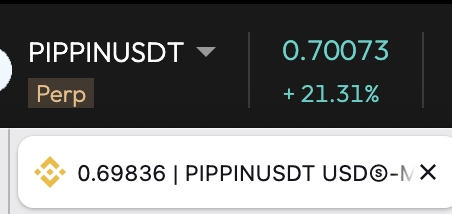

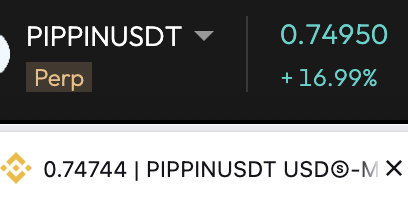

舉個例子:

莊家在拉升現貨的過程中,會刻意控制 Aster 與 Binance(或其他主要交易所)之間的價差。

(上圖為 Aster 的報價,下圖為 Binance 的報價。各位忽略排版,本文直接上截圖旨在告訴各位,這個是肉眼可觀察的機會。)

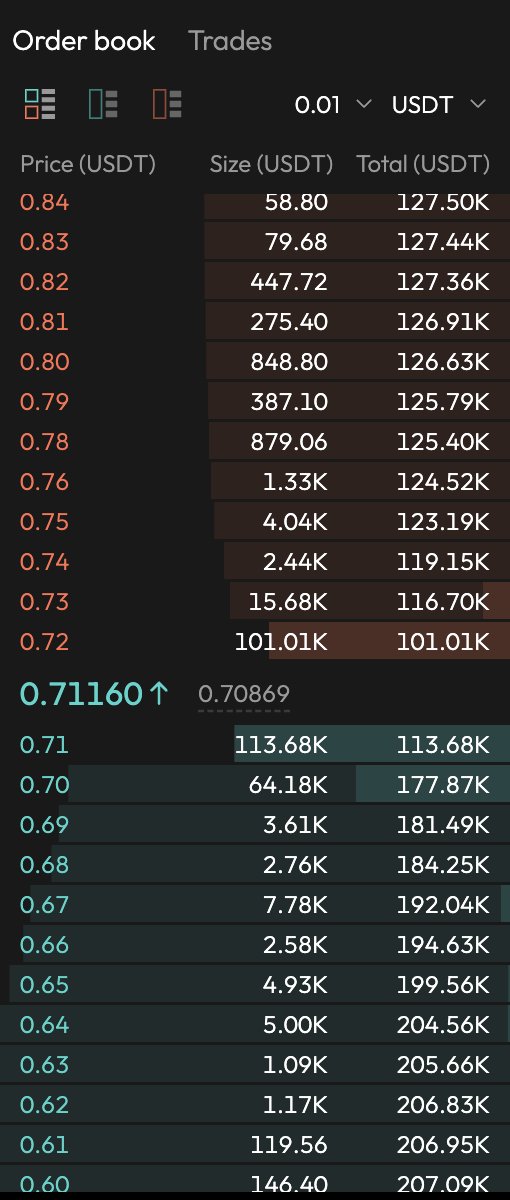

制造高溢價: 莊家先在現貨市場發力,同時在 Aster 上迅速推高價格,使 Aster 的價格顯著高於幣安的指數價格 。 (Aster 的 orderbook 較薄,如下圖)

吸引套利者: 全球各地的套利機器人會迅速捕捉到這個價差。根據均值回歸的傳統邏輯,機器人會預期 Aster 的價格最終會跌回並錨定於幣安的價格 。

於是,這些機器人會在 Aster 開空單(還能賺取資金費),同時在 Binance 開立多單,試圖賺取價差。

借力建倉/減倉: 此時,機器人(在 Aster 的)空單 以及其在 Binance 的多單正好成為了莊家(在 Binance)上想要平掉的多單的對手盤。莊家利用這種「市場慣性」,在不需要引發自身砸盤崩盤的情況下,順利將巨額頭寸轉移給這些自以為在做跨所套利的套利的機器人 。

隨後,這些機器人(在 Aster 的)空單成為了莊家理想中的燃料,隨著它們的空單被爆成為了莊家平多單的對手盤,轉化為 Aster 場内的利潤。

5.2 價格傳導與做市機器人協作

莊家通過控制現貨不僅在場内盈利,更造成了 Binance Perp 的聯動波動。由於做市機器人通常會根據多個交易所的價格來調整報價,莊家在 Aster 上的操作會影響預言機的輸入,進而影響全球指數價格 。

這種「價格傳導」效應使得莊家可以在一個較小的、易於控制的戰場(Aster)發起進攻,並吸引更大的、流動性更好的戰場(Binance)玩家進入這個精心準備的戰場成為推出流動性收割。

5.3 數據盤與真實活性

Coinglass 等分析機構曾指出 Aster 存在成交量與持倉量不匹配、清算數據極低等異常現象 。這進一步印證了 Aster 作為「數據盤」的屬性。

莊家並不需要 Aster 提供極佳的有機流動性,他們只需要 Aster 提供一個穩定、不封號、支持大槓桿的結算板。

六、局限和操盤成本

盡管莊家在 Aster 上擁有極大的自由度,但這種運作方式絕非無代價。除了高昂的資金費率(每小時結算一次),流動性不足帶來的點差摩擦也是巨大的成本支出。

6.1 資金費率的支出

在 Aster 上,由於莊家建立的 OI 往往遠超自然交易者,多空平衡被嚴重打破。莊家作為主要的多頭,必須持續向對家支付資金費。

在某些極端時刻,年化資金費率可能超過 200% 。這意味著莊家必須在極短的時間内完成拉盤、誘導套利者和出貨的全過程,否則巨額的利息支出會迅速侵蝕其操盤本金。

上圖顯示,在開多倉的情況下,在 Aster 每天的資金費要比 Binance 多 0.64%,比 Bybit 多 0.81%。如果按照 30m 的 OI 的話(Aster 的名義 OI 需要除以 2),就是每天要比在 Binance 多向空方交近 96000u 的資金費。

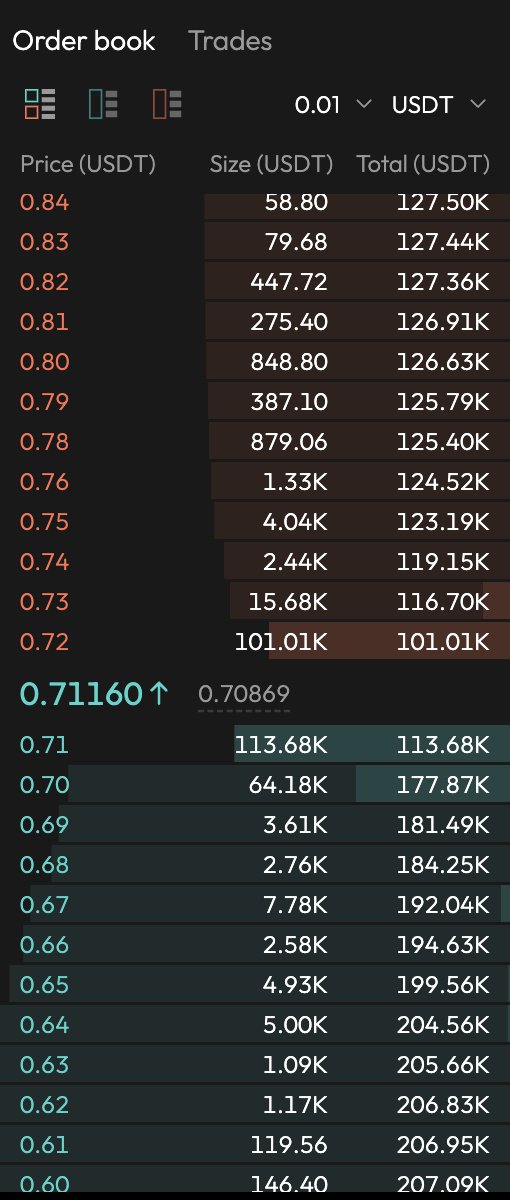

6.2 流動性摩擦與點差

Aster 的流動性雖然在 PerpDex 裡的表現不錯,但整體的流動性深度相比 Binance 仍有顯著差距 。大額頭寸在進場和離場時會産生巨大的滑點。

Aster orderbook

Binance orderbook

值得注意的是,Aster 的部分交易對採用動態滑點,滑點大小與當前 OI 及新開頭寸規模成正比 。

為了應對這種滑點情況, 莊家通常不會一次性在訂單簿上直接平倉,而是通過引入做市商(被動)、場外 OTC 交易或者利用前述的套利誘導策略,分批次、以最小化滑點地(twap)完成出貨。

什麼?!你問我,Aster 之後應該往哪個方向發展?

隨著 Aster Chain 主網的上綫及其 ZK 隱私技術的應用,未來的操盤行為將變得更加隱蔽與不可追蹤 —— 或許對於 Aster 來說,這才是 Privacy 的意義。

比起什麼交易補貼、刷量、0 手續費,這個才是剛需。如果 Aster 可以把握好這波 Binance 和其他 CEX 風控收緊的窗口期,打造出屬於自己的合約操盤衍生戰場,抓住這個機會,未來可期。

「我想告訴他,可能翻過山後面,你會發現沒什麼特別,回頭看會覺得這邊更好,但是他不會相信,以他的性格,自己不試試是不會甘心的「

《東邪西毒》

後記

被忽略的殘酷後續:博弈的第二階段

這個劇本還有更殘酷的下半場......

當莊家完成出貨後,市場格局變成了:莊家離場,套利機器人持有巨額空單,且價格依然處於高位溢價狀態。

接下來的有兩種情況:

情況 A:溫水煮青蛙(資金費率陷阱)

套利者預期價格會很快回歸。但如果莊家(或者新的主力)為了維持某種利益,選擇不主動砸盤,而是讓價格在高位橫盤很久呢?

雖然機器人持有空單理應收取資金費,但莊家在拉升階段可能已經積累了足夠的利潤來支付最初幾期的資金費。更可怕的是,如果市場情緒極其瘋狂,即使莊家離場,散戶的跟風買盤也可能維持住高價。他們在 Binance 開的多單對沖可能因為行情波動面臨 ADL,但是 Aster 這裡又沒有足夠的流動性卸貨。

情況 B:獵殺(逼空)

莊家在成功把多單籌碼高位甩給機器人(轉化為機器人的空單)之後,有時會進行反向操作。

莊家知道現在市場上最大的空頭是那些機械化的套利機器人。

如果莊家(或聯合其他資金)在現貨和衍生品市場再次猛烈向上拉升價格。套利機器人的空單瞬間面臨巨大的浮虧。由於機器人有嚴格的風控和止損綫(或者保證金不足),它們會被迫市價買入平空止損。

大量機器人的止損買盤湧出,會進一步推高價格,觸發更多機器人的止損。莊家利用機器人止損出的「買單」,在更高的位置進行二次收割(例如開設新的空單)。

最後,Pippin 經過這一番拉扯,莊家到了賺了多少,你們覺得呢???

内容來源:TECHUB NEWS

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)