近期,中東局勢再度升溫,市場關於沖突與停火的預期幾經反復。就在市場一度擔憂風險升級之際,「停火預期」快速升溫,帶動全球風險偏好回暖,恒生科技指數也隨之明顯反彈。類似的情景並不陌生:當地緣政治不確定性上升時,市場往往快速下調風險偏好;而一旦風險緩和的信號出現,資金又會迅速回流高彈性資産。恒生科技作為典型代表,其波動往往更加劇烈。

但一個更關鍵的問題是:這類上漲或下跌,究竟是在交易地緣沖突本身,還是在交易更深層的因素?

我們梳理了2019年以來多輪風險事件,並結合市場數據進行測算,可以看到一個更清晰的規律:風險情緒決定短期波動方向,而中期走勢則取決於盈利預期。換句話說,地緣政治更像是「觸發器」,而不是決定恒生科技趨勢的核心變量。

一、風險情緒:短期波動的「觸發器」

首先,從短期波動來看,風險情緒是最直接的觸發因素。我們用市場常見的風險指標——VIX指數來刻畫情緒變化。VIX通常被稱為「恐慌指數」,本質上反映的是市場對未來波動率的預期,當VIX快速上行時,意味著投資者對不確定性的擔憂明顯升溫,市場也往往更傾向於降低風險敞口。

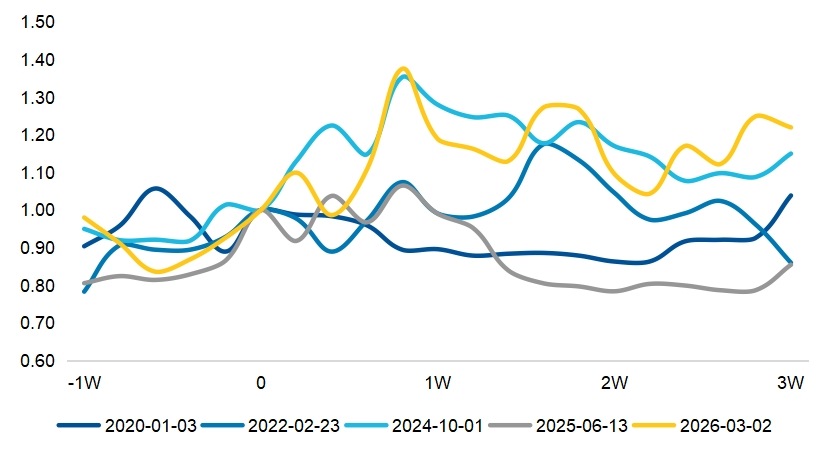

圖:典型地緣風險事件前後,恐慌指數通常出現快速擡升

數據來源:Wind,易方達測算。選取地緣沖突(2022)、中東沖突升級(2020、2024、2025、2026)等典型地緣風險事件,以事件發生日為基準,對前後區間内的VIX走勢進行歸一化處理,以便比較不同事件下風險情緒的變化路徑。

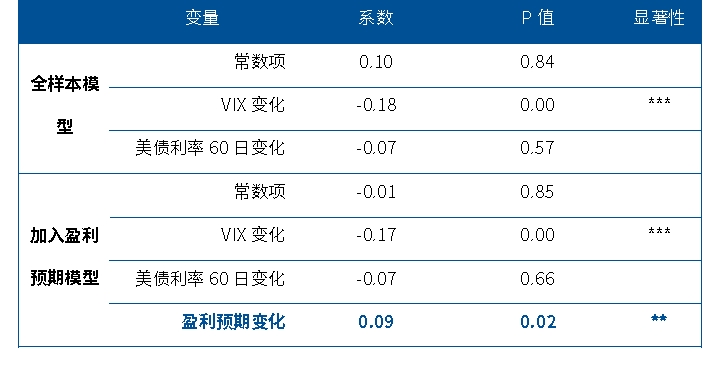

從易方達的測算結果來看,2019年以來,在全樣本回歸中,VIX變化對恒生科技當日收益的影響係數約為-0.18,且在統計上高度顯著。這意味著,若VIX單日上升1個點,恒生科技當日收益往往會受到約0.18%的壓制。即使在納入其他變量後,這一結果依然較為穩定:在加入美國10年期國債收益率和盈利預期之後,VIX的係數仍約為-0.17,顯著性依然很強。這個結果說明,風險情緒的上升,確實會係統性地壓制恒生科技的短期表現。

表:日度回歸結果顯示,恐慌指數走強時,恒生科技指數收益率往往下行

數據來源:Wind,BBG,易方達測算。樣本區間為2019/1/1至2026/3/31。以恒生科技指數日度對數收益率作為因變量,以VIX單日變化和美國10年期國債收益率60日變化作為自變量,進行全樣本綫性回歸。回歸係數統一按百分比口徑展示。

這一點也符合直覺:在不確定性上升的階段,資金往往優先降低風險敞口,而以互聯網、科技為代表的高彈性資産,通常會率先受到影響。

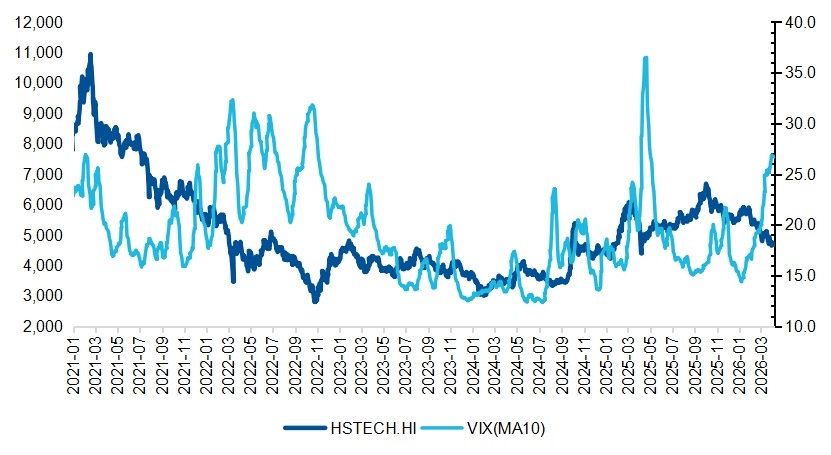

圖: 恐慌指數上行階段,恒生科技指數短期波動加大

數據來源:Wind,截至2026/3/31

二、盈利預期:影響「跌多少、跌多久」

但如果進一步觀察,會發現一個更關鍵的分化:同樣是風險沖擊,恒生科技後續的走勢並不相同。

例如,2023年以來,市場也曾多次受到海外風險事件擾動。2023年10月新一輪地緣沖突爆發、2024年4月伊朗與以色列之間的沖突升級,都導致了全球市場風險情緒階段性上升。在這一階段,恒生科技指數同樣出現了短期回調,但調整幅度相對有限,且在隨後的幾個交易日内逐步企穩。

究其原因,當時市場真正交易的核心,並不是地緣沖突本身,而是互聯網的基本面主綫:一是國内互聯網平台在經歷前期調整後,盈利能力逐步修復,成本控制和回購力度增強;二是以AI為代表的新一輪技術周期開始逐步兌現到收入與業務層面,雲計算、廣告及相關應用的增長預期邊際改善。在這樣的背景下,風險沖擊更多被視為情緒擾動,而非改變趨勢的因素。

而在2022年,則呈現出完全不同的特徵。2022年2月地緣沖突爆發,恒生科技指數呈現出持續下行的特徵。當時市場所交易的核心邏輯,主要來自兩個方面。一方面,美聯儲進入加息周期,全球流動性持續收緊;另一方面,國内互聯網平台盈利預期出現階段性下修。在這一背景下,即便風險事件本身並非持續升級,恒生科技指數仍然表現為反復下探,調整時間明顯拉長。

這說明,風險情緒解釋了「為什麼會跌」,但並不能解釋「會跌多久」。

真正決定差異的,是盈利預期。我們進一步引入彭博分析師一致預期的EPS盈利數據進行測算,結果顯示,在加入盈利預期變量後,EPS變化的係數約為+0.09,且在統計上顯著為正。這說明,當市場一致預期的盈利方向改善時,恒生科技指數的表現也會更強。盈利預期並不是「背景音」,而是會切實影響價格方向的核心變量。

表:日度回歸結果顯示,盈利預期改善時,恒生科技收益率往往上行

數據來源:Wind,BBG,易方達測算。樣本區間為2019/1/1至2026/3/31,其中彭博分析師一致盈利預期自恒生科技發佈日期(2020/7/27)起納入。

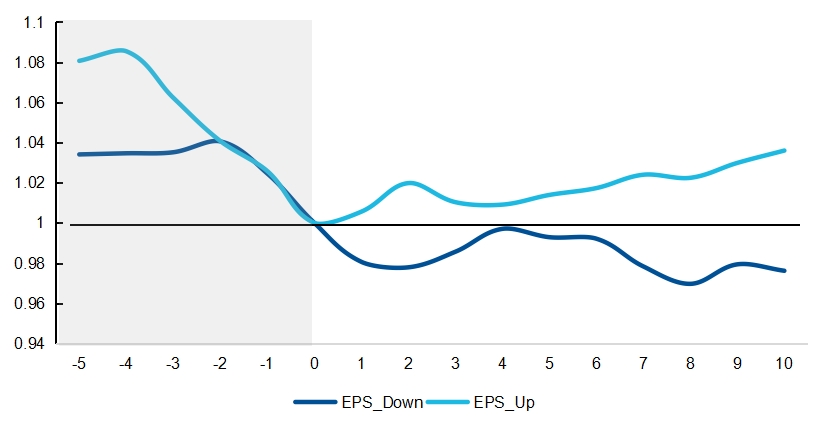

從事件窗口的測算結果來看,這一點更加明顯。我們以VIX的快速上行作為風險沖擊樣本,觀察恒生科技在事件之後5個交易日和10個交易日的表現。結果顯示,當VIX單日變化超過5時,如果當時市場對恒生科技相關板塊的盈利預期處於下修階段,恒生科技後續5個交易日平均下跌約2.34%,10個交易日平均下跌約1.81%;而如果盈利預期處於上修階段,後續5個交易日平均反而上漲約1.05%,10個交易日上漲約0.56%。

圖/表:在盈利預期下修階段,風險沖擊後的恒生科技回撤更明顯

數據來源:Wind,BBG,易方達測算。樣本區間為2019/1/1至2026/3/31。以單日VIX變化超過5作為風險沖擊事件,按盈利預期上修與下修分組,統計恒生科技指數在沖擊後5個和10個交易日的平均收益表現。

這說明,同樣是風險沖擊,在不同的EPS環境下,後續方向會出現明顯分化。真正的大跌往往不是單純由風險事件本身造成的,而是風險事件恰好撞上了基本面轉弱的階段,從而把原本的情緒波動放大成了持續回撤。

三、宏觀環境:沖擊強度的「放大器」

對於宏觀流動性環境,我們也用美國10年期國債收益率進行了觀察。從回歸結果來看,無論採用日度變化還是更長周期的60日變化來刻畫利率環境,美債利率在短期回歸中均未表現出穩定顯著的解釋力。這一結果說明,利率更像是一個環境變量,而不是直接驅動日頻價格波動的核心因素。

從更長期的經驗來看,流動性環境仍然會影響市場對風險的承受能力。在流動性偏緊或增長預期走弱的階段,市場對負面信息更加敏感,風險沖擊更容易被放大;而在基本面穩固、流動性相對寬松的環境中,類似沖擊往往更多體現為短期波動,修復速度也更快。

總結:如何理解當前中東局勢?

從投資的角度看,地緣政治帶來的波動,本質上更像是「放大器」,而不是「決定者」。當基本面穩固時,風險沖擊往往只是帶來短期價格波動;但當盈利邏輯本身出現變化時,類似的沖擊才更容易被市場放大為趨勢性調整。

結合當前環境來看,近期市場對中東局勢的交易,更多體現在風險情緒的快速切換之中。從「沖突升級」到「停火預期」,VIX的回落對應著風險偏好的修復,高彈性的恒生科技板塊也隨之出現反彈。這一過程,本質上仍然是情緒驅動的定價修復,而非基本面發生實質性變化。

因此,判斷這一輪反彈能否延續,關鍵並不在於地緣事件本身的短期演變,而在於互聯網平台、AI應用、雲計算等核心方向的盈利預期是否繼續改善。如果盈利邏輯保持穩定甚至上修,風險情緒的回落往往對應著更具性價比的配置時點;反之,如果基本面出現變化,類似的情緒修復則可能難以持續。

從這個意義上講,恒生科技並非單純的高波動資産,而是一個對情緒高度敏感、但最終由基本面定價的資産類別。在波動中理解其運行機制,往往比試圖預測每一次沖突,更有助於把握其中的投資機會。

恒生科技ETF易方達(513010,聯接基金:A類013308 / C類013309),作為緊密跟蹤恒生科技指數的配置工具,在流動性、費率及透明度方面具備優勢。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)