近年來,港股市場已成為鋰電及新型電池企業登陸資本市場的重要窗口,寧德時代(03750.HK)、正力新能(03677.HK)等動力電池龍頭相繼赴港上市,板塊熱度持續攀升。

而最新消息顯示,全球固態電池出貨量榜首--清陶(崑山)能源發展集團股份有限公司(簡稱「清陶能源」),已向港交所遞交IPO申請,擬衝擊「全球固態電池第一股」,由國泰君安、中金公司、招商證券聯席保薦。

這家由清華院士團隊創立、上汽集團(600104.SH)深度綁定的硬科技企業,既是行業產業化的標桿,也是前沿技術商業化的典型樣本--一邊是營收翻倍增長、產能持續落地、客戶資源穩固,另一邊則是持續虧損、毛利為負、「資不抵債」,極緻分裂的財務與業務表現,勾勒出中國前沿電池企業衝擊資本市場的真實圖景。

清華基因與上汽靠山:一場「產學研」的頂級聯姻

說起清陶能源的誕生,可謂是自帶「名門」光環。其核心技術源自中國科學院院士南策文教授團隊,創始人馮玉川、李崢是清華大學博士。自成立以來,清陶能源便錨定固態電池這一「無人區」,遵循有機-無機複合固態電解質為核心的技術路線,構建起從材料、電芯到系統的全棧技術壁壘。截至2026年3月30日,公司已累計申請1853項中國專利,其中發明專利804項。

更關鍵的是,清陶能源還找到了堅實的產業靠山--上汽集團。作為公司上市前的核心股東,上汽集團不僅為清陶能源注入了資本,更以「戰略客戶+聯合開發」的深度綁定,為其打開了商業化落地的閘門。

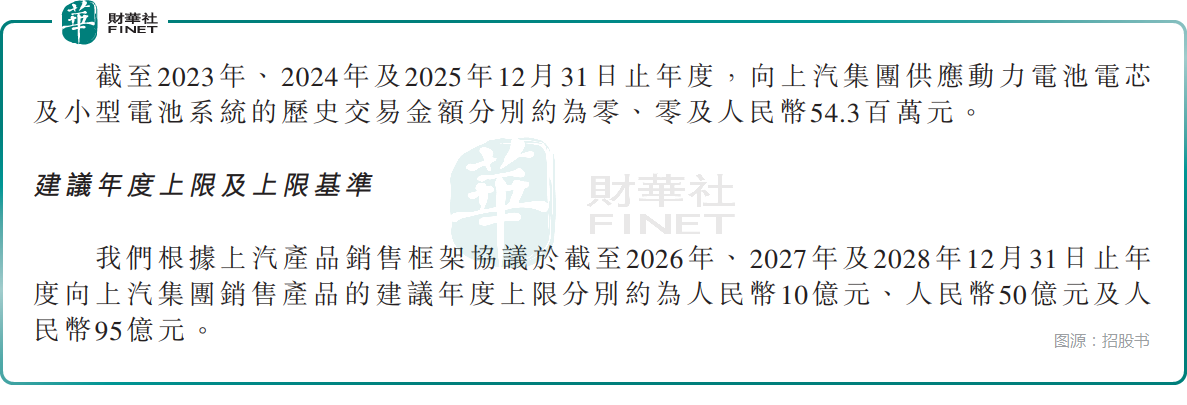

招股書顯示,清陶能源的固態電池產品已搭載於上汽旗下智己、名爵(MG)及福田等知名汽車OEM逾30款乘用車、商用車車型,交付超過1.68萬套。另外,清陶能源根據上汽產品銷售框架協議於2026年、2027年及2028年向其銷售產品的建議年度上限分別為10億元(人民幣,下同)、50億元和95億元。

可以說,背靠上汽集團,清陶能源在固態電池的商業化賽道上,擁有了相對明晰的收入增長路徑,業績確定性大幅提升,這一點對於資本市場而言很重要。

當然了,這樣做有可能會導致清陶能源高度依賴上汽集團,削弱公司的話語權。不過,在商業化初期,生存和驗證技術是第一位的,客戶依賴問題尚在可控範圍內,但隨著上汽採購占比的持續攀升,如何平衡「確定性」與「獨立性」,將是清陶能源中長期需要面對的課題。

收入連續飆增,虧損為何擴大?

業務端的高速增長與財務端的持續虧損,是清陶能源另一個值得關注的地方,而這種「冰火兩重天」的狀態,在科技企業成長早期十分常見,也是所謂「成長的煩惱」。

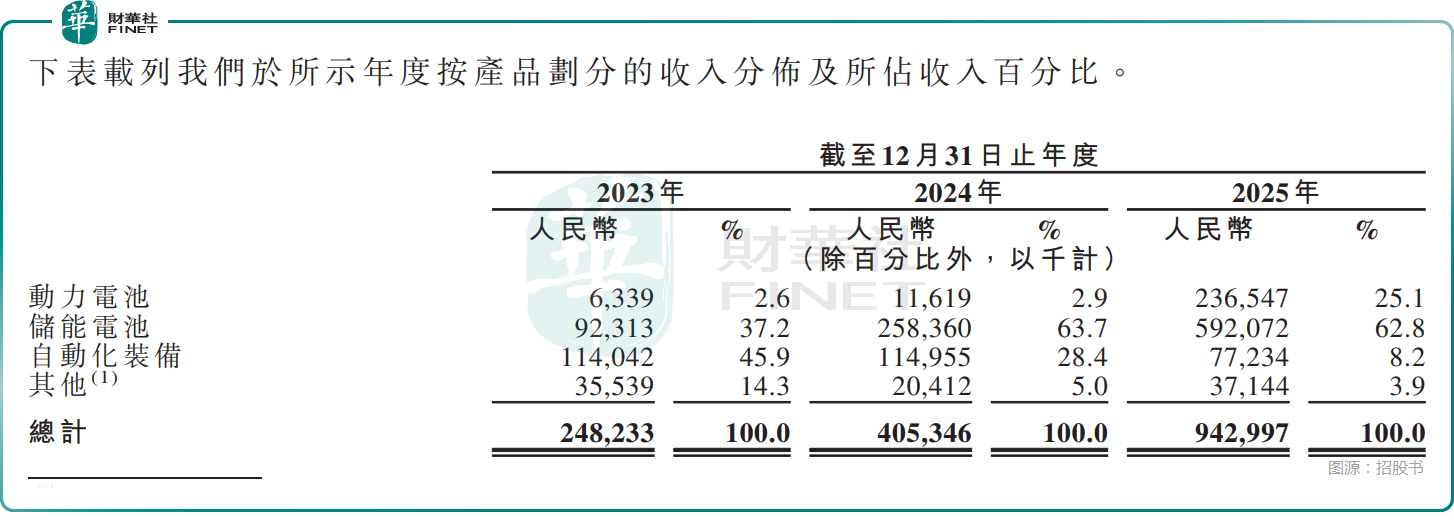

2023至2025年,公司收入從2.48億元大幅增長至9.43億元,實現飆增。

清陶能源的收入主要來源於動力及儲能系統兩大領域,亦有一部分收入來自銷售用於電池生產及其他製造領域的自動化裝備。數據顯示,2023年至2025年,公司的動力電池業務收入從633.9萬元增至2.37億元,占總收入的比重也從2.6%提升至25.1%,儲能電池的收入也大幅增長至5.92億元,占總收入比重為62.8%,是增長核心支柱。

不過,亮眼的收入背後,是盈利能力的嚴重缺失。

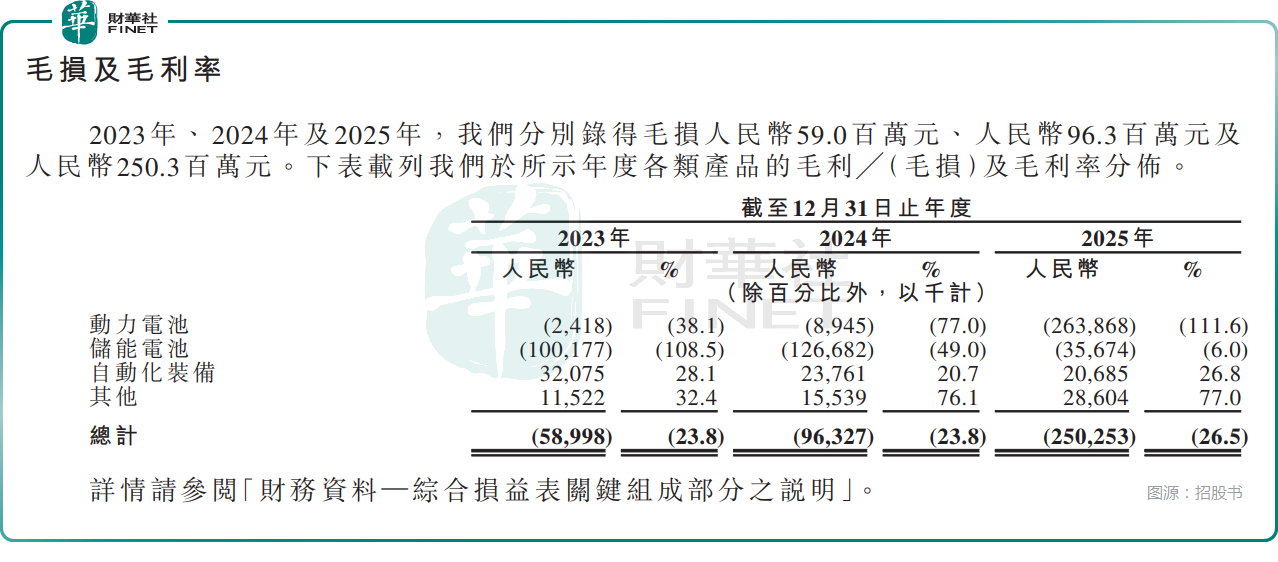

招股書顯示,清陶能源毛利率長期為負,2025年整體毛利率-26.5%,其中動力電池業務毛利率低至-111.6%,意味著每賣出1元產品便虧損超1.1元。受此影響,公司三年累計淨虧損超31億元。2025年經調整後淨虧損仍達7.66億元。

深入剖析,虧損的背後是三重「戰略性代價」的疊加。首先是產能利用率的掣肘。2025年,清陶能源的產能利用率來到了三年以來的高點,但也僅為53%,這意味著近一半的產線處於閒置狀態,單位固定成本居高不下。

其次是研發投入的「軍備競賽」。2025年,公司研發開支達3.77億元,占收入的40%,在固態電池這一技術迭代極快的領域,不投入即意味著被淘汰。

最後是動力電池業務的「燒錢換市場」。為進入乘用車供應鏈,清陶能源在工藝優化、設備調試和產線驗證上投入巨大,2025年動力電池業務毛損率高達-111.6%,成為拖累整體毛利的「出血點」。

值得注意的是,自動化裝備則是清陶能源實現正毛利的業務,2025年毛利率達到26.8%,在公司整體毛利為負的背景下構成重要的盈利支撐。不過,這部分業務的毛利在下降。

從現金流的情況來看,清陶能源連續三年經營活動現金流為負,2025年經營現金流淨流出5.30億元,高度依賴外部融資維持運營與擴產。此次赴港對於公司而言意義重大,清陶能源擬將募資用於建造新的生產基地及/或購置設備、研發活動等方面。

清陶的「漸進式」突圍,能否穿越行業混沌期?

除此之外,清陶能源採用的技術路線也值得投資者留意。

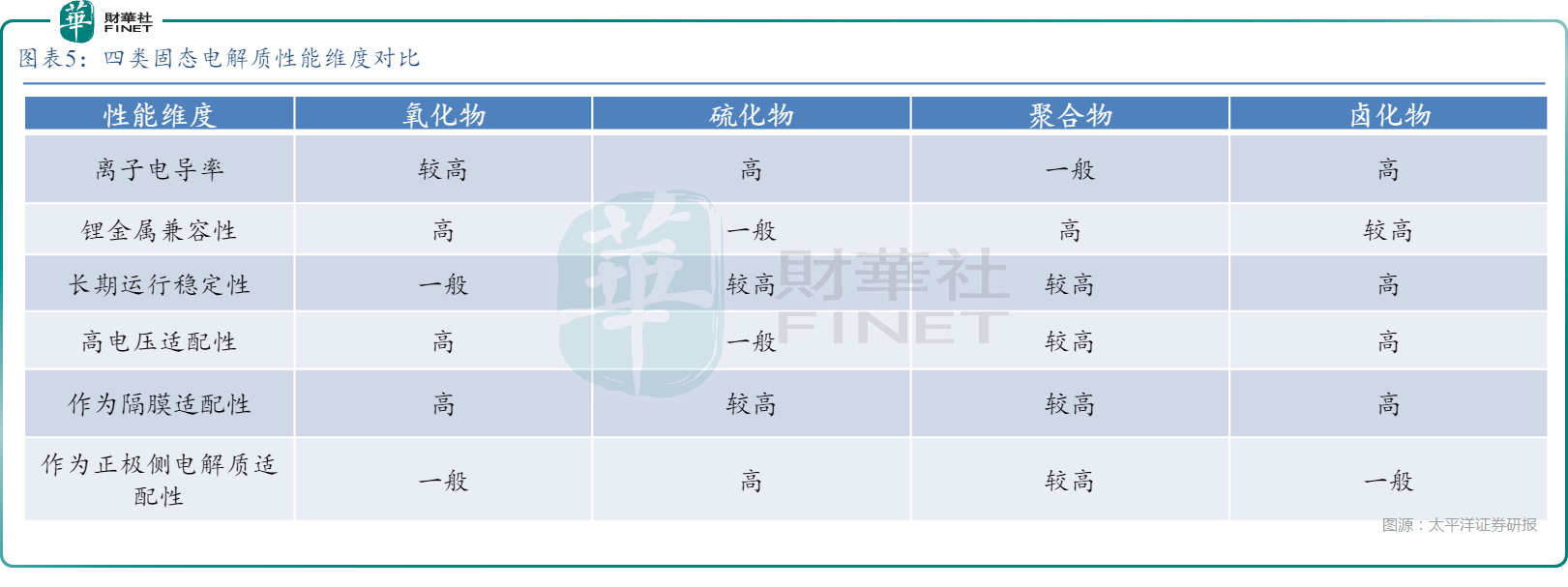

目前固態電池行業仍處於產業化早期,技術迭代速度快,主流技術路徑包括硫化物、氧化物、聚合物三類主流體系,以及近年來興起的鹵化物新興體系。

其中,硫化物材料(如LPS類)因具備高離子電導率和界面適配性優勢,被視為實現高性能固態電池的最優選,但面臨空氣穩定性與製備工藝挑戰;氧化物材料(如LLZO)具有較好穩定性和安全性,在汽車場景下工程落地路徑清晰;聚合物電解質則主要面向中低溫場景,量產路徑最為成熟。

清陶能源選擇的是一條漸進式產業路徑:從液態電池逐步過渡到固液混合電池,最終邁向全固態電池。相比豐田、寧德時代等企業重點押注的硫化物路線,清陶所聚焦的氧化物基複合路線,儘管在室溫離子電導率上不占優勢,但在製造成本、環境穩定性、產線兼容性上具備更突出的量產優勢,整體選擇更為務實,試圖在技術突破與商業落地之間取得平衡。

從行業格局來看,硫化物因更高的理論性能上限,被視作全固態電池最具潛力的技術方向,也是全球電池巨頭布局的焦點。儘管清陶能源亦對硫化物路線進行了前瞻性布局,但其核心研發、產能與專利資源仍集中於氧化物體系。若未來行業技術路徑出現超預期切換,公司現有產線與研發投入或面臨貶值壓力。

此外,碳酸鋰價格高位波動也對清陶能源的經營造成了潛在壓力,這一點也需注意。事實上,作為仍需大量使用鋰資源的固液混合電池企業,公司尚未形成規模化採購優勢,原材料價格上漲會直接推高生產成本。在公司整體毛利率為負、動力電池業務大幅虧損的背景下,鋰價居高不下將進一步放大虧損、延緩毛利率轉正進度,成為業績修復的重要拖累因素。

結語

清陶能源的IPO,在某種程度上也可以說是一場關於「未來能源」的豪賭。它賭的是固態電池終將取代液態電池,賭的是清華的技術基因能轉化為產業勝勢,賭的是上汽的產業資源能撐起商業化的天空。在這場豪賭中,清陶既有「全球第一」的底氣,也有「持續虧損」的焦慮;既有「技術領先」的光環,也有「客戶依賴」的隱憂。

但對於這家「流血擴張」的企業而言,上市並非終點,而是驗證商業模式的起點。能否快速提升產能利用率、實現毛利率由負轉正、改善現金流狀況,將是決定其長期價值的核心。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)