4月3日晚間,美國公佈3月非農數據,大超市場預期。數據公佈後美債收益率與美元走高,理論上科技成長類資産短期將有所承壓,但納指當天低開高走,周一延續反彈;日韓股市周一、周二上午同步走高。這一反直覺的走勢,背後究竟藏著怎樣的邏輯?

更值得關注的是:既然美債收益率與美元走高的壓力已被市場階段性消化,A股和港股的科技板塊,是否也有機會迎來修復?

一、非農數據是啥?為什麼重要?

非農數據(NFP)是美國勞工部每月發佈的就業報告,其中最重要的是新增非農就業人數、失業率和平均時薪增速三個核心指標。

非農數據的重要性在於其能夠影響美聯儲的貨幣政策,進而左右全球流動性和資産價格。

非農數據強勁→消費旺盛→通脹風險上行→加息預期升高→美元走強、美債收益率提高→資産估值承壓;反之則提振資産估值。

也就是說,大家關心的不單是非農數據本身,而是它會不會讓美聯儲改變主意——比如加息還是降息。

二、為何美國非農超預期,但權益資産反彈?

4月3日晚間,美國公佈3月非農數據,乍一看數據十分強勁:

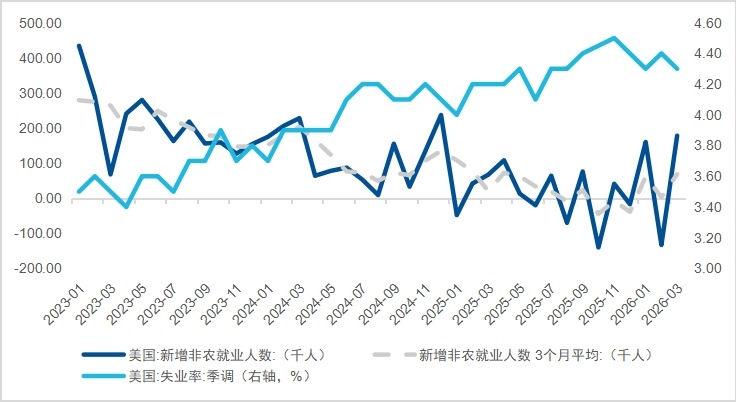

1)新增非農就業人數大幅超預期(19萬人,預期6.5萬人);2)失業率回落至4.3%(預期4.4%);3)平均時薪增長有所降溫。

數據公佈後美債收益率與美元走高,短期内科技成長類資産或將有所承壓。

但我們透過現象看本質,3月非農數據其實沒有表面上那麼強:

1)3月新增就業多數來自於教育健康行業(+9.1萬人),主要是醫療行業罷工結束導致;信息、金融業仍繼續下滑,體現出AI對就業替代的負面效果;

2)失業率降低的原因並非是就業的改善,而是勞動參與率的降低(當前61.9% vs 25年11月 62.5%),也就是很多人放棄找工作,他們不再被算成「失業」;

3) 相較非農就業人數的擾動,薪資水平在通脹高位的情況下仍趨勢性回落,體現出就業市場降溫趨勢。

非農數據近期大起大落,單月份非農數據的參考價值有所弱化,但近四個月作為整體來看,平均每月新增就業4.7萬/月(vs 25年9月美聯儲重啓降息時 7.6萬/月),仍延續 「低就業+低裁員」的偏弱狀態,是有利於降息的:

數據來自美國勞工統計局,截至2026年4月2日

而將視角拉長,從非農數據的歷史趨勢來看,可發現自23年以來,失業率趨勢性走高,新增非農就業人數趨勢性下降,平均時薪同比增速趨緩,就業的整體狀況在走弱。

因此,若是非農就業數據仍能延續偏弱的趨勢,美聯儲降息的概率便會邊際擡升,流動性也有望繼續寬松,進而邊際提振港股/A股科技板塊的估值。

圖:新增非農就業人數及失業率走勢

數據來自Wind,截至2026年4月6日

圖:非農平均時薪走勢

數據來自Wind,截至2026年4月6日

四、關於降息,市場與美聯儲之間産生了較大分歧,以誰為準?

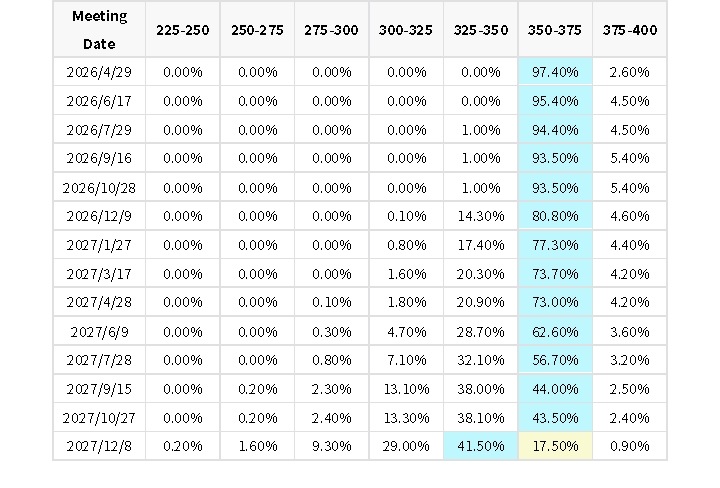

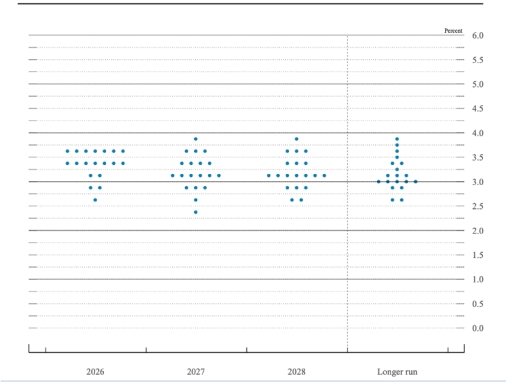

近期利率期貨市場認為下一次降息的時點繼續推遲(如下圖所示,27年9月降息的概率才剛剛超過50%),而3月FOMC會議(美聯儲決定利率的會議)點陣圖則顯示2026、2027年將各降息一次。

圖:利率期貨定價下次降息在27年9月之後

數據來自FedWatch,截至2026年4月2日

圖:3月FOMC點陣圖指向26、27年各降息一次

數據來自美聯儲,截至2026年4月2日

造成二者分歧的主要原因在於國際油價的大幅上漲,市場擔心高油價一方面推升通脹,另外一方面抑制需求拖累經濟增長,進而影響貨幣政策的路徑。

市場與美聯儲之間存在明顯的「預期差」,究竟應該以誰為準?

其實在降息這件事上,美聯儲與市場預期都是重要的參考,最終起決定性作用的還是經濟數據本身。但由於美聯儲FOMC點陣圖是官方最直接的政策路綫圖,我們可以將其視為未來貨幣政策的基準情形,然後持續跟蹤就業、通脹數據來捕捉情景的變化。

基準情形下,中期流動性有望保持相對寬松:目前來看,3月FOMC點陣圖指向26年仍有一次降息,且絕大多數委員認為加息是非基準情形。此外,3月30日,美聯儲主席公開表示「當前長期通脹預期整體保持穩定」,一定程度上緩解了市場對於流動性的擔憂。因此,如果通脹保持穩定,非農就業數據繼續溫和走弱,今年仍有希望降息,進而釋放流動性。

五、短期流動性收緊,年初以來港股/A股科技有所承壓,後面怎麼看?

復盤來看,作為港股/A股科技代表的恒生科技/科創50指數,與美債收益率負相關較為明顯。

作為離岸市場的科技成長板塊,恒生科技指數的估值錨定的是美債收益率,同時持股結構中外資佔比較高,因此對於全球流動性非常敏感。

作為A股硬科技板塊的代表,科創50反映的是我國自主可控的産業基礎,但其「高估值、高成長」的特點,使其同樣受到全球流動性的影響——不過,由於其定價更多錨定國内政策與産業趨勢,所受沖擊通常弱於恒生科技

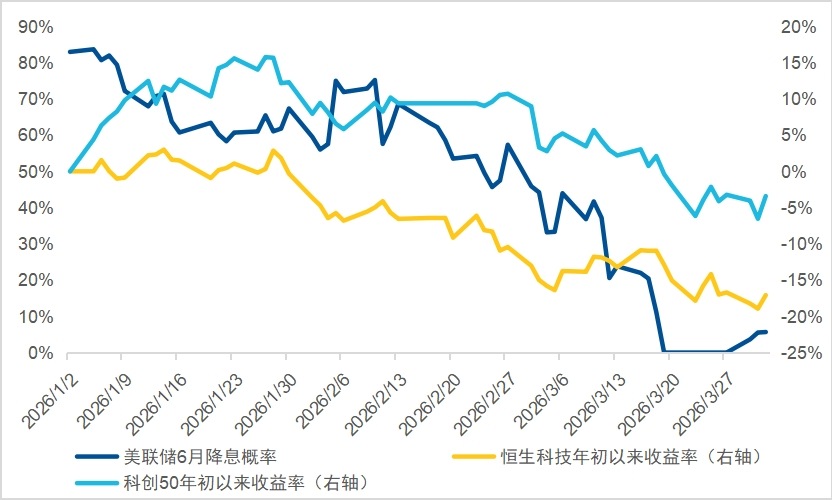

年初以來,「美聯儲主席提名沃什」、「中東局勢反復」等沖擊接踵而至,26年6月美聯儲降息概率從年初的80%以上一度降低至0%,流動性可以一定程度上解釋恒生科技、科創50近期相對疲弱的走勢。

圖:年初以來美聯儲6月降息概率持續走低

數據來自FedWatch,Wind,截至2026年4月2日

但當市場悲觀時,有人恐慌,有人看到機會。

相較於其他板塊,當前恒生科技、科創50或對於中期流動性的悲觀預期定價較為充分。中金分析師認為,「當前期貨市場對於局勢的預期非常悲觀。只要沖突不持續到下半年、油價不持續維持在100美元以上,美聯儲依然是可以降息的」。

注:觀點引用於中金公司《市場「跌到位」了嗎》

由此可見,若美聯儲年内實現降息,中期流動性好轉,恒生科技、科創50有望成為率先迎來估值修復的板塊之一。

六、作為典型的高波動資産,恒生科技/科創50選對投資方式很重要

說實話,最近持有恒生科技/科創50的投資者正在經歷一段難熬的時期。但我們不妨冷靜下來看看,歷史上有沒有類似情況,以及當時怎麼做可能會更好。

其實很多投資者並不缺乏判斷:他們認可AI是長期趨勢,但在實際投資中,往往很難精準抓住高點/低點。問題往往出現在參與方式上,因為對於恒生科技這種高波動成長資産,單次擇時的難度很高。

因此,不妨把視角拉長,通過紀律性的定投買入,在時間維度上分散成本、平滑波動。當市場處於估值低位但方向未明時,此舉既能避免「踏空」的焦慮,又能降低「追高」的風險。

以史為鑒,我們以22年2月為樣本進行模擬定投,彼時與當前外部環境相似度較高,均處於「地緣沖突+油價飙升」的狀態,恒生科技/科創50指數在當時也持續承壓。我們來看一下基於長期持有的思路下,定投能取得什麼效果?

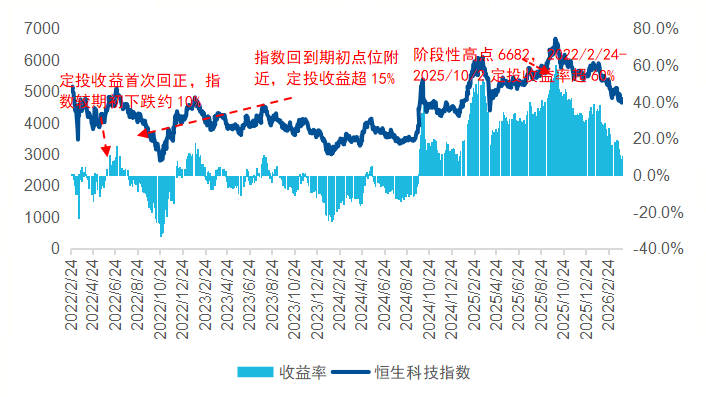

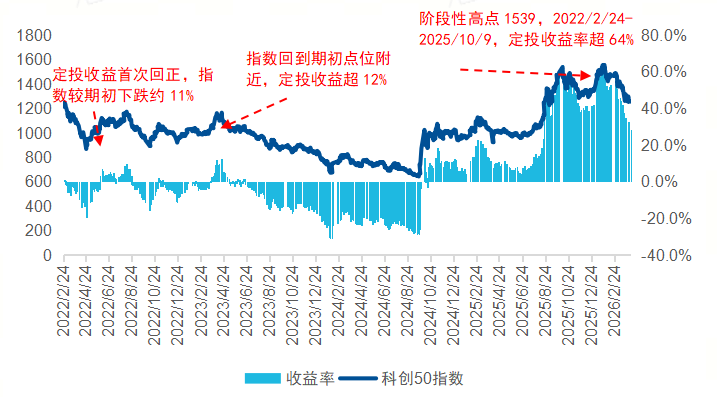

2022年2月24日開始定投恒生科技:恒生科技收盤價5069點開始入場,定投收益首次回正時是22年3月17日,彼時指數較期初下跌約10%;當指數於22年6月27日再次回到期初附近點位時,定投已盈利超過15%。

圖:22年開始進行恒生科技指數定投

圖:22年開始進行科創50指數定投

數據來自Wind,測算時間範圍為2022/2/24—2026/4/2,定投測算標的為恒生科技指數(HSTECH.HI)、科創50指數(000688.SH)。定投方式為自日期範圍起始日每日定投,不考慮申購贖回費用,收益分配方式選擇紅利再投資。累計收益率=(期末累計市值−累計投入本金)/累計投入本金*100%,其中,累計投入本金=每日定投固定金額×實際定投天數,定投期末累計市值=Σ每日定投份額(每日定投金額÷當日指數點位)×測算期末指數點位。回測數據僅作示意與模擬,不作為交易指導與收益保證。

七、總結

綜合來看,非農數據中期走弱支撐美聯儲降息預期,若通脹相對穩定,中期流動性有望邊際寬松,在此基礎上,恒生科技/科創50指數對於悲觀預期定價或相對更充分,具備估值修復潛力。對於看好港股/A股科技板塊前景的長期投資者,通過定投分散成本、平滑波動是一種值得關注的配置選項。

恒生科技ETF易方達(513010,聯接基金:A類013308 / C類013309)作為緊密跟蹤指數的配置工具,在流動性、費率及透明度方面具備優勢。

科創50ETF易方達(588080,聯接基金:A類011608 / C類011609),緊密跟蹤上證科創板50成份指數,匯聚AI芯片、半導體設備、材料等全産業鏈龍頭,是把握AI内部結構性機會的優質選擇。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)