化工行業是典型的「大而散」行業,産業鏈條長、細分領域多、技術壁壘高,普通投資者做個股研究耗時耗力,因此,投資者朋友們可以通過指數基金對於化工産業行情機遇進行高效配置。不少投資者在實際操作中會發現市場上主流的化工行業ETF主要跟蹤兩只指數——中證石化産業指數(H11057.CSI)與中證細分化工産業主題指數(000813.CSI)。雖然它們都是化工行業指數,底層資産卻有差異。今天,我們從底層的編制邏輯出發,為你講清兩者的核心差異,並指明為何中證石化産業指數在油價上漲環境中,以及在化工周期右側漲得更好。

一、底層差異:從編制邏輯看化工指數

目前化工類ETF主要跟蹤兩個指數:中證石化産業指數(39個成份股)、中證細分化工産業主題指數(50個成份股)。兩個指數重合度較高(約80%),主要差異在於:

成份股差異:中證石化産業指數主要多了三桶油等石化公司,細分化工指數主要多了電池化學品公司(如天賜材料、龍佰集團)。

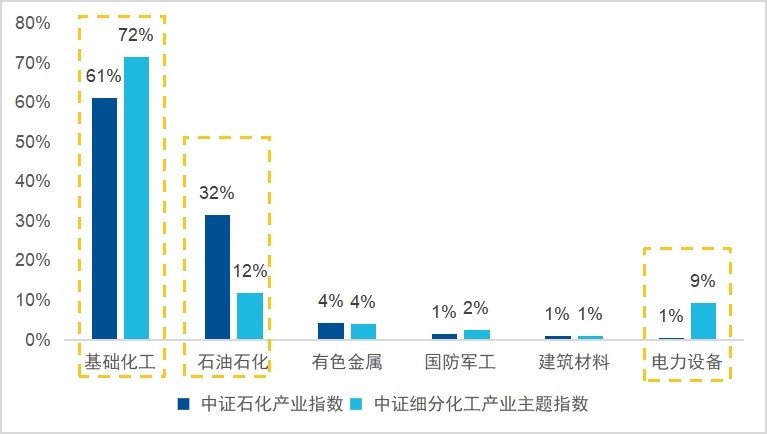

行業分佈差異:中證石化産業指數的化工純度較高,石油石化和基礎化工行業佔比93%(申萬一級行業分類)細分化工指數的石油石化和基礎化工佔比82%,電力設備佔比9%。

受益方向差異:中證石化産業指數根據編制規則加大了對於石化公司的暴露,因而對油價上漲更為敏感,加之傳統高耗能化工含量更高,因而更能受益於行業供給端的改善(高能耗、高碳排的子行業受供給約束更強)。細分化工指數由於有電池化學品公司的暴露,因而與電池材料細分賽道(如鋰電材料等)的景氣度相關性較高。

表:中證石化産業指數與中證細分化工産業主題指數成份股差異對比

數據來源:Wind,截至2026年3月30日

圖:中證石化産業指數與中證細分化工産業主題指數行業暴露差異對比

數據來源:Wind,截至2026年3月30日

二、歷史表現:細分化工漲在左側vs石化産業漲在右側

中證細分化工産業主題指數由於其成份股對行業景氣度變化更敏感,往往在産業周期左側築底、市場形成反轉預期時就提前啓動,具備「搶跑」特徵。

中證石化産業指數則在産業周期確認反轉、進入景氣度右側上行、産品價格上漲利潤兌現階段,憑借龍頭公司的定價權和規模效應,往往能展現出更強的行情持續性和超額收益。

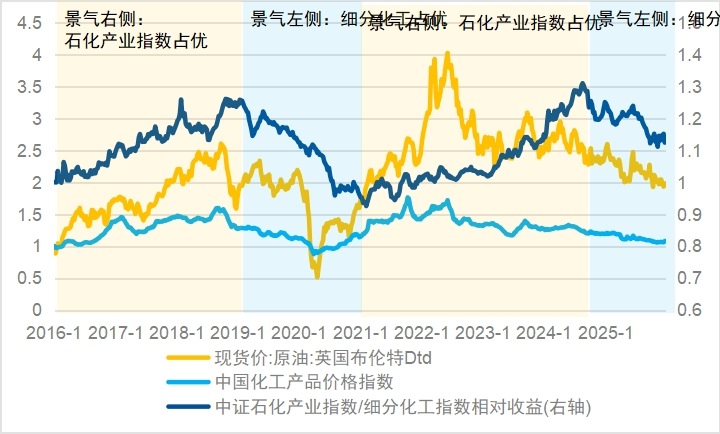

例如下圖中,2021-2022年原油價格與化工品價格處於漲價階段(右側時期)時,中證石化産業指數相對細分化工指數相對收益更好(中證石化産業指數/細分化工指數相對收益指標走高)。2025年以來,原油價格與化工品價格處於下行階段(左側時期)時,細分化工指數相對收益更好(中證石化産業指數/細分化工指數相對收益指標走低)

圖:中證石化産業指數在景氣度右側上行階段往往具備超額優勢

數據來源:Wind,截至2025年12月31日,數據已作歸一化處理

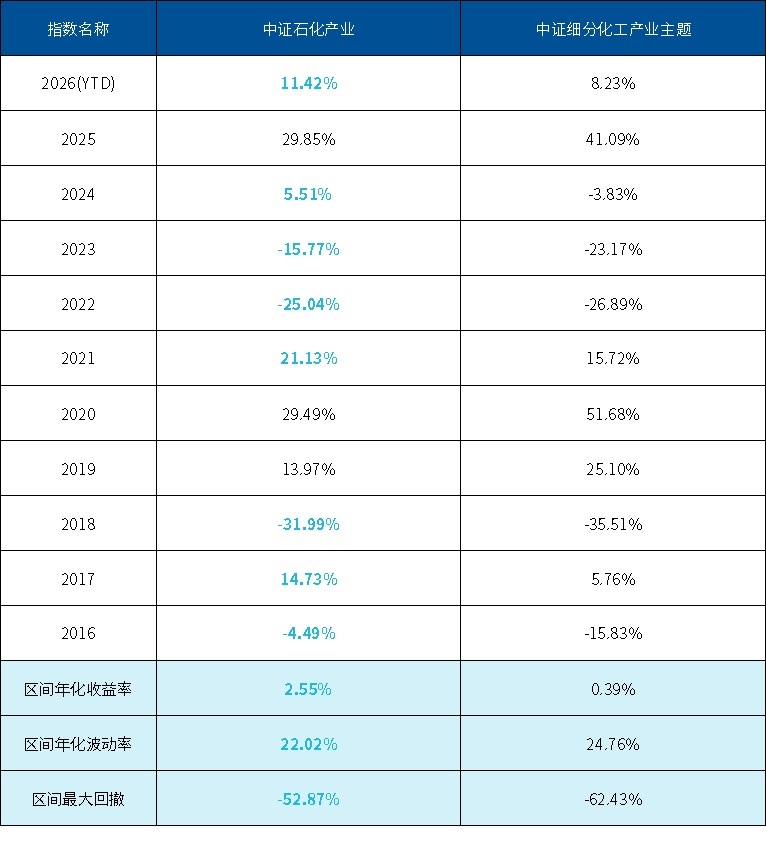

2026年以來,隨著原油價格與化工品價格步入漲價周期, 中證石化産業指數漲幅(11.42%)相對細分化工指數(8.23%)更大,也符合以上「細分化工漲在左側vs石化産業漲在右側」的規律。

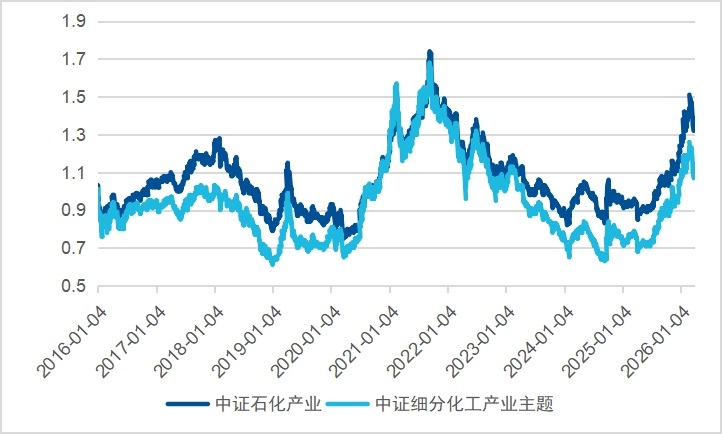

從長期視角來看,自2016年來,其收益率相對於中證細分化工産業主題指數跑出了約24%的超額收益(截至2026年3月30日),且在10年中有7個年度跑贏。

圖:中證石化産業指數與中證細分化工産業主題指數走勢對比

圖:中證石化産業指數與中證細分化工産業主題指數收益風險特徵對比

數據來源:Wind,截至2026年3月30日

三、為何當下階段適合投資中證石化産業指數?

中證石化産業指數是更貼合當下市場環境的投資選擇:當前,我們正面臨高油價環境,且化工行業景氣度已進入右側上行、産品價格逐步兌現的階段,這恰恰匹配了中證石化産業指數歷史表現更優的優勢階段。

如何便捷投資中證石化産業指數?目前,全市場跟蹤該指數的指數基金中,規模領先的是化工行業ETF易方達(516570,聯接基金(A/C):020104/020105)。該産品管理費加託管費合計僅0.20%/年,是投資者以低成本佈局石化化工全産業鏈核心龍頭,把握化工周期右側行情的高效工具。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)