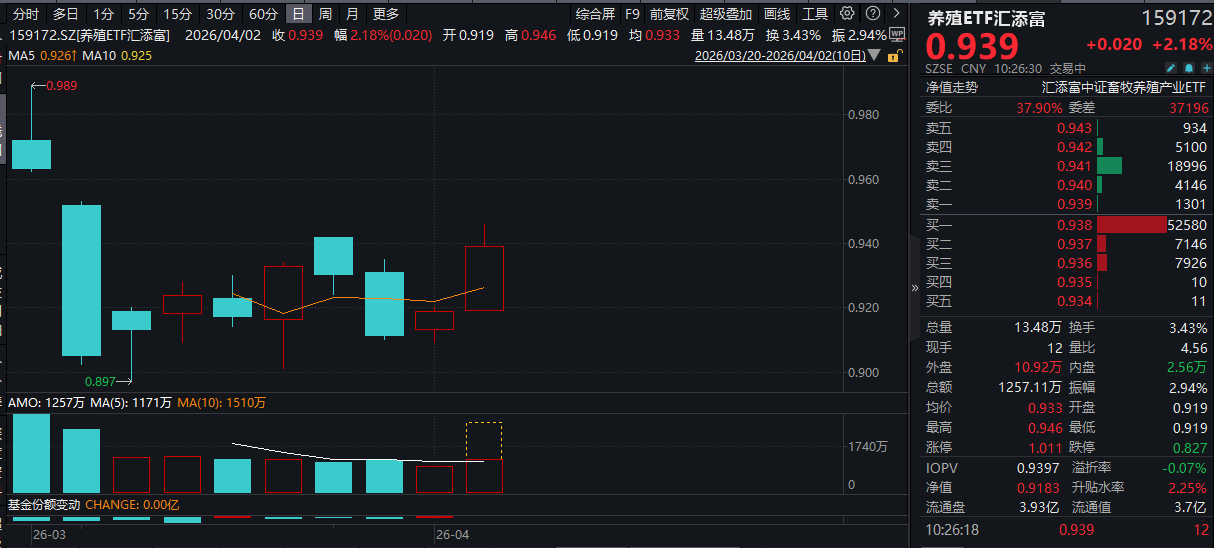

今日(4.2),A股強勢反彈,全市場「含豬量」更高更純的養殖ETF匯添富(159172)大漲超2%,盤中成交額加速放量,快速突破1300萬元!

消息面上,國家有關部門近期將開展今年第二批中央凍豬肉儲備收儲,並將繼續密切跟蹤生豬市場動態,加大收儲力度,強化産能綜合調控,引導養殖場戶合理安排生産經營,促進市場平穩運行。華儲網發佈通知,4月3日開展中央儲備凍豬肉收儲競價交易1萬噸。市場觀點認為,豬肉收儲有望驅動豬價觸底回升。

國際形勢方面,美伊沖突撲朔迷離。養殖板塊受地緣風波影響較小,同時受益於商品周期「貴金屬-有色-化工-農産品」的輪動邏輯,在市場風偏承壓的當下,配置吸引力增強!

養殖ETF匯添富(159172)標的指數熱門成分股多數飄紅:回盛生物漲超9%,華統股份漲超5%,牧原股份、海大集團漲超4%,溫氏股份漲超3%。

注:標的指數成分股僅做展示,不作為個股推介。

【生豬行業虧損壓力加大,關注産能去化加速!】

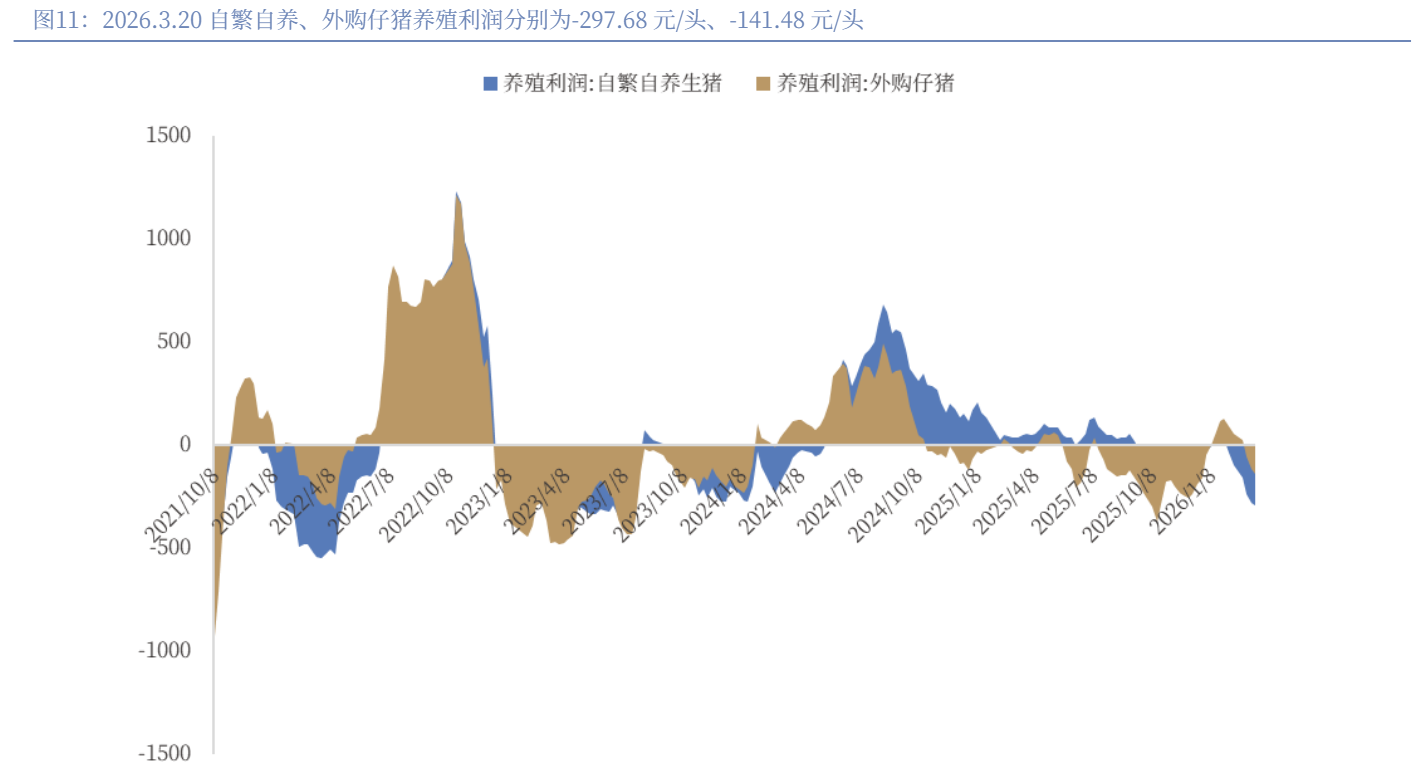

豬價跌勢延續,生豬養殖利潤虧損繼續擴大。截至3月27日,四川/廣東/河南外三元生豬均價分別為9.35/10.26/9.38元/公斤,環比上周分別-5.08%/-3.30%/-5.06%;平均豬肉價格為15.73元/公斤,環比上周-1.56%;仔豬平均批發價格16.50元/公斤。截至3月27日,自繁自養利潤為-344.24元/頭,環比上周下滑約46.56元/頭;外購仔豬養殖利潤為-189.87元/頭,環比上周下滑約48.39元/頭。

山西證券指出,生豬行業在上半年或承壓,但同時也是産能去化較好的時間窗口。由於行業整體降負債和修復資産負債表的任務尚未完成,如果行業價格持續低迷,或進一步助力市場化去産能。在生豬産業「反内卷」政策的引導下,政策調控下的産能去化也同步推進。此外,以PSY為代表的母豬産能生産效率曲綫的斜率或階段性趨緩。今年可能會出現2021年以來第三次幅度較為明顯的産能去化,生豬養殖行業基本面和估值有望得到修復。

(來源:山西證券20260401《豬價延續跌勢,生豬行業虧損壓力加大》)

申萬宏源證券指出,養殖業擁抱周期反轉。歷年3至5月份為豬肉需求的傳統淡季,同時參考前期産能端數據,預計供給端也較為充裕,26Q2大概率為本輪豬周期的供應頂部區域,行業預計將持續虧損。與此同時,飼料價格底部上行,加劇行業現金流壓力,預計能繁母豬産能去化明顯加速,催化板塊左側投資。

養殖虧損幅度進一步加深,周期底部特徵顯著。供給壓力持續釋放,被動累庫與抄底(二育、凍品等)力量的缺乏,疊加傳統消費淡季的三重壓力,或將擊穿市場對豬價底部的原有預期。

飼料原料漲價帶來成本擡升,養殖場戶虧損壓力加大將是大概率事件,預計母豬産能淘汰加速。當前淘汰母豬價格處於低位:截止3月13日,全國各省平均淘汰母豬單價為3.89元/斤,正處於2023年10月以來的新低水平。

近期有關部門召開生豬養殖企業座談會:重點提出要求各生豬養殖企業嚴格落實産能調控措施,科學安排生産經營,有序調減能繁母豬存欄量,合理控制生豬出欄量,推動供需更好適配。申萬宏源證券認為,産能去化提速在即,板塊左側投資正迎來持續強催化。短期豬價面臨較大下探壓力,被動淘母與出欄加速不排除將形成踩踏式跌價;疊加原料價格的上行,養殖場戶現金流壓力顯著累積。豬價探底、仔豬陷入虧損、淘汰母豬價格下跌、能繁母豬存欄明顯去化均是板塊後續1-3 個月值得期待的強左側催化,建議關注板塊投資機會!

(來源:申萬宏源證券20260322《農林牧漁周觀點:擁抱周期反轉,關注生豬虧損産能去化加速,看好肉牛原奶共振景氣上行》、中國銀河證券20260324《豬價持續下跌&虧損加劇,産能去化進行中》)

【掘金牧業景氣大周期,把握養殖龍頭估值切換!】

當前,生豬行業重回深度虧損,市場化去産能有望與政策調控共振。白雞供給小幅增加,關注中長期消費擡升。黃雞供給維持底部,有望率先受益内需改善。雞蛋在産父母代存欄處於高位,中期供給壓力較大。肉牛正經歷新一輪牛價上漲開啓,看好牛周期反轉上行。原奶方面,奶牛去化有望延續,原奶價格或迎拐點。飼料方面,豆粕估值處於歷史低位,關注油價及貿易端催化。玉米底部支撐較強,中長期供需平衡表收縮。

在此背景下,國信證券指出,牧業將迎來景氣大周期:

1)肉牛及原奶:看好國内牧業大周期反轉,海内外肉牛及原奶景氣有望共振上行。

2)生豬:官方産能調控將加速頭部企業現金流快速好轉,並有望轉型為紅利標的,在全行業産能收縮的背景下,龍頭的成本優勢有望明顯提高,強者恒強。

3)禽:供給波動幅度有限,行情有望隨需求復蘇,龍頭企業憑借單位超額收益優勢有望實現更高現金流分紅回報。

4)飼料:畜禽養殖工業化加深,産業分工明確,飼料龍頭憑借技術和服務優勢,有望進一步拉大競爭優勢。

5)寵物:稀缺消費成長行業,有望持續受益人口變化趨勢。

(國信證券20260401《生豬行業重回深度虧損,市場化去産能有望與政策調控共振》)

【養殖拐點或至,養殖ETF匯添富(159172)「含豬量」更高更純!】

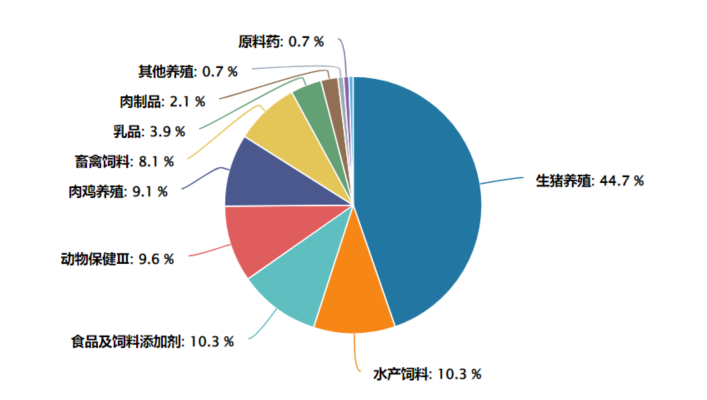

「豬周期」大機會來了?養殖ETF匯添富(159172)跟蹤中證畜牧養殖産業指數,含「豬」量高達62.4%,全市場領先!除養殖業外,指數還佈局飼料、化學制品、動物保健、飲料乳品等行業,更全面覆蓋畜牧養殖産業鏈。

注:「生豬養殖」根據申萬三級行業劃分,含「豬」量口徑為申萬三級行業中涉及生豬養殖、畜禽飼料、動物保健III(生豬防疫)相關標的權重之和,權重數據截至2026/02。

注:指數申萬三級行業分類,權重數據截至2026/02

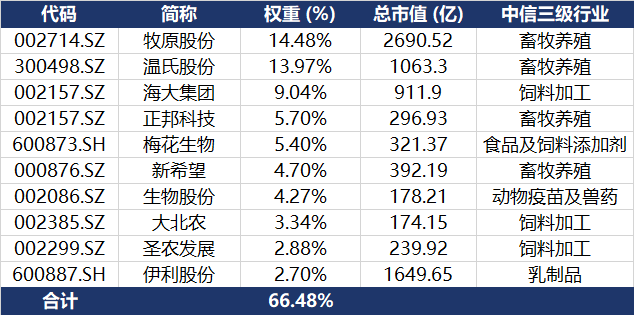

養殖ETF匯添富(159172)標的指數成分股集中度高,囊括各細分領域龍頭。截至2026年2月28日,中證畜牧養殖産業指數前十大權重股佔比合計為66.47%。其中權重佔比最高的是牧原股份和溫氏股份,分別佔比14.48%和13.97%,均為A股生豬養殖領域「一哥」;此外,重倉股還包括飼料加工龍頭海大集團(佔比9.04%)、大北農(3.34%),以及乳制品龍頭伊利股份(2.70%)。

注:指數權重股僅做展示,不作為個股推介。

指數基本面和估值有望修復。畜牧養殖作為周期産業,當前處於周期底部,未來淨利潤預期保持增長,營收有望築底反彈。

截至2026/3/18

養殖ETF匯添富(159172)標的指數收益表現更優。從2023年開始,中證畜牧養殖産業指數整體走勢強於同類指數。

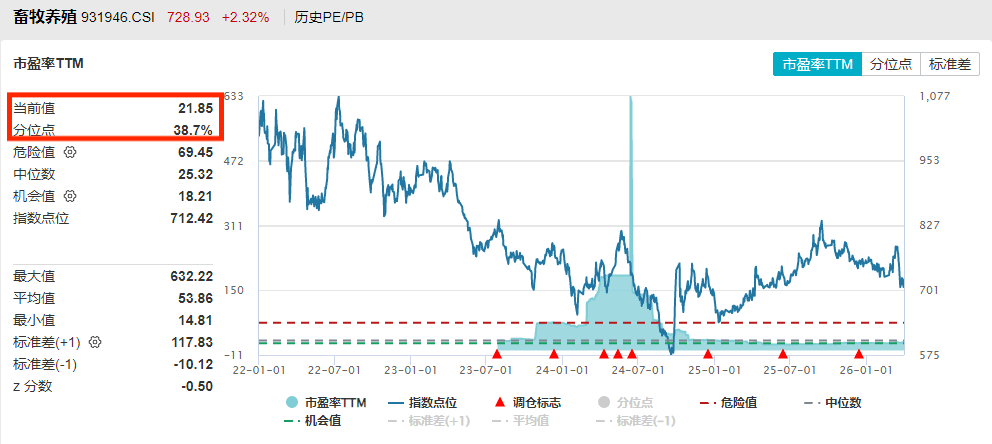

此外,指數估值處於低位,具備較高安全邊際。當前養殖ETF匯添富(159172)標的指數市盈率TTM為20.5,處於上市以來的36.48%分位點,比近64%的時間區間便宜。目前畜牧養殖産業整體處於市場預期以及估值低位,具備較好的配置價值。

截至2026/4/1

風險提示:基金有風險,投資需謹慎。本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議。養殖ETF匯添富(159172)屬於較高風險等級(R4)産品,適合經客戶風險等級測評後結果為進取型(C4)及以上的投資者。投資者在申購/贖回ETF基金份額時,申購贖回代理券商可按照不超過0.50%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。其他基金的銷售費用請參見相應基金的招募說明書、産品資料概要等法律文件。投資者在申購/贖回ETF基金份額時,申購贖回代理券商可按照不超過0.50%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。其他基金的銷售費用請參見相應基金的招募說明書、産品資料概要等法律文件。

養殖ETF匯添富(159172)標的指數為中證畜牧養殖産業指數,該指數發佈日期為2023年7月28日,年度漲跌幅(2023-2026)分別為-13.51%、-11.98%、9.98%。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)