3月30日,港股市場風起雲湧,鋁業板塊成為資金追逐的焦點之一。鋁業巨頭中國宏橋(01378.HK)盤中一度跳空大漲近7%,雖然隨後出現回落,但截至收盤仍錄得3.71%的漲幅,異動明顯。與此同時,中國鋁業(02600.HK)、南山鋁業國際(02610.HK)等鋁業概念股也大多顯著上漲。

值得注意的是,這波行情的背後,並非單純的市場情緒波動,而是中東局勢的驟然升級或帶來全球鋁業供需格局重塑,而身處其中的行業龍頭--中國宏橋又將受到怎樣的影響?

中東兩大鋁廠遇襲,全球鋁業遭遇「黑天鵝」

根據近日消息,海灣國家巴林和阿聯酋境內的兩家大型鋁廠--阿聯酋環球鋁業(EGA)、巴林鋁業(Alba)證實遭到伊朗方面的導彈與無人機襲擊,生產運營與供應鏈安全驟然承壓。

而這兩家受到衝擊的企業均是全球電解鋁行業舉足輕重的核心供應方,其產能規模、行業地位與區域影響力,決定了此次事件並非局部擾動,而是足以影響全球平衡的關鍵變量。

根據資料,阿聯酋環球鋁業旗下受襲的塔維拉鑄造鋁冶煉工廠在2025年的產能達到160萬噸,公司目前正在評估損失情況,但拒絕透露該工廠是否已經停產。而巴林鋁業運營著全球最大的單體鋁冶煉廠,年產能高達160萬噸,此前巴林鋁業就宣布對公司1、2、3號電解鋁生產線啟動可控、安全的關停程序,又在近日遇襲,進一步加劇了生產經營的不確定性。

據悉,中東地區佔全球鋁市場的份額約9%(不算伊朗的話是8%),而阿聯酋環球鋁業的鋁產能直接占全球產能的4%。

值得注意的是,兩家企業均以電解鋁生產為主,因此事件直接影響的是電解鋁供給與價格,對氧化鋁市場影響有限。

僅一部分分析,此次襲擊不僅造成了設施的實質性損毀,更引發了「產能、原料、物流」的三重死亡交叉。一方面,電解槽一旦非計劃停冷,復產周期長達6至12個月,這意味著數百萬噸的產能缺口將長期存在;另一方面,霍爾木茲海峽的航運受阻,切斷了原料輸入與成品出口的生命線。

受此消息刺激,國際鋁價應聲暴漲。倫敦金屬交易所(LME)鋁價出現顯著異動,滬鋁的價格也迎來大漲。

中國宏橋:低成本優勢遇上高鋁價,利潤彈性幾何?

對於中國宏橋而言,中東的動盪局勢雖然遙遠,但其產生的蝴蝶效應卻可能直接轉化為財報上的真金白銀。

中國宏橋是一家集熱電、採礦、氧化鋁、液態鋁合金、鋁合金錠、鋁合金鑄軋產品、鋁母線、高精鋁板帶箔、新材料於一體的鋁全產業鏈特大型企業,擁有年產646萬噸電解鋁的龐大產能,同時氧化鋁年產能達2100萬噸。在當前全球鋁市供需緊平衡的背景下,中東產能的突然「休克」,無疑為中國宏橋打開了價格上行的窗口。

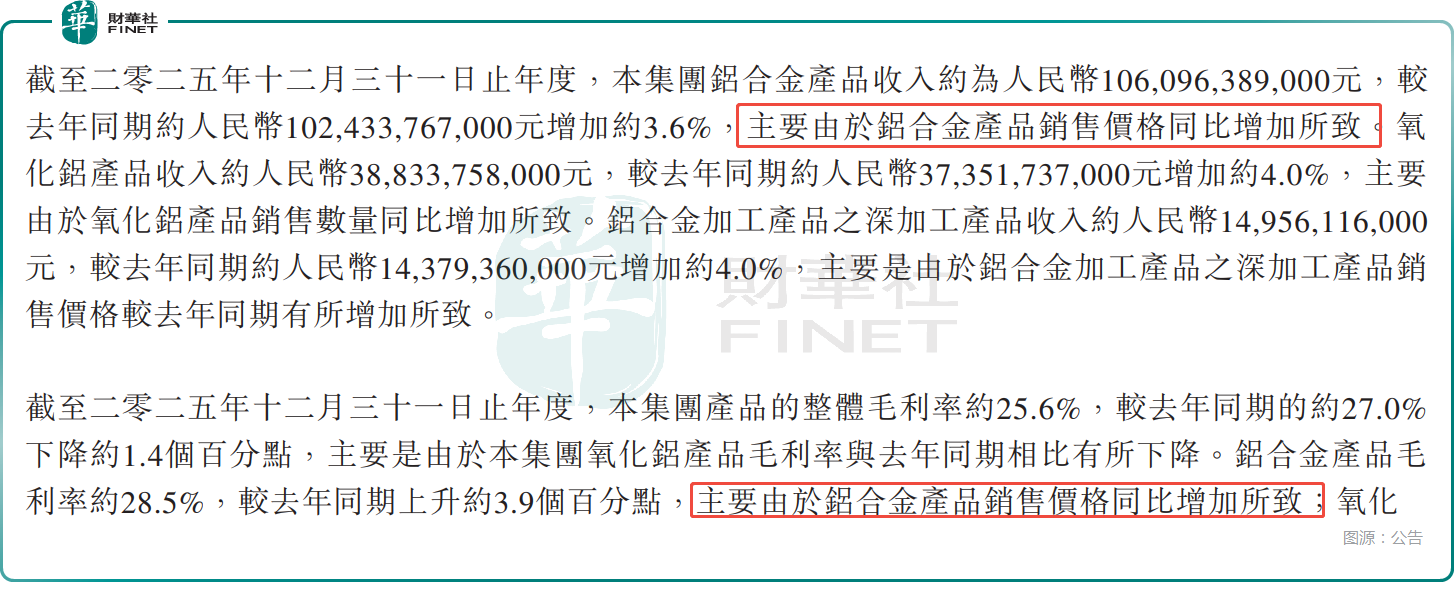

首先,量價齊升的邏輯正在強化。隨著海外供給缺口的擴大,全球鋁資源流向或將重構。中國宏橋憑藉穩定的產能和「鋁電一體化」的低成本優勢,有望填補部分國際空白。更重要的是,電解鋁銷售價格的上漲將直接增厚公司利潤。回顧2025年,公司最核心的鋁合金產品收入增長主要得益於銷售價格提升,而此次事件帶來的鋁價飆升,有望讓這一趨勢在2026年進一步延續。

據財報顯示,2025年,中國宏橋1623.54億元,同比增長3.96%,歸屬股東淨利潤為226.36億元,同比增長1.18%。

其次,成本端的「安全墊」依然穩固。不同於歐洲鋁企受制於高昂的能源成本,中國宏橋擁有獨特的自備電廠優勢,電力成本相對鎖定。在鋁價大漲而核心成本相對剛性的情況下,公司的噸鋁利潤空間將被大幅拉寬。

與此同時,中東地區作為全球重要的原鋁出口樞紐,供給受阻後,全球買家或加速轉向穩定供應的中國鋁企,這對中國宏橋而言亦是潛在利好。

當然,機遇之下也需關注潛在風險。雖然電解鋁板塊直接受益於價格上漲,但上游氧化鋁板塊可能面臨「需求外減」的壓力。海外鋁廠停產可能導致全球氧化鋁需求下降,進而對氧化鋁價格形成壓製。不過,考慮到中國宏橋氧化鋁自給率極高,這種外部價格波動更多影響的是外銷部分,反而可能降低內部生產成本,形成「堤內損失堤外補」的對衝效應。

整體而言,中東局勢的升級雖然給全球經濟帶來了不確定性,但對於具備成本優勢和規模效應的中國宏橋來說,這或許是一次價值重估的契機。在「供應短缺、價格高企」的新階段,這位鋁業巨頭的表現,值得市場持續關注。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)