2026年3月29日,中茵微電子首次向港交所遞交招股書,擬在香港主板上市,獨家保薦人為平安證券(香港)。

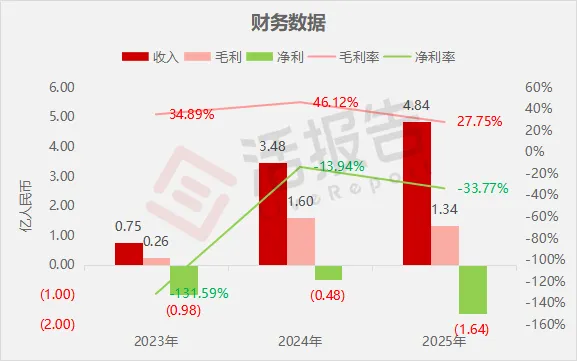

公司是國產平台化芯片定制服務提供商,2024年收入3.48億元,同比增長364.63%,淨虧損0.48億元,同比收窄50.77%,毛利率46.12%;2025年收入4.84億元,同比增長39.31%,淨虧損1.64億元,同比擴大237.42%,毛利率27.75%。

LiveReport獲悉,中茵微電子(北京)股份有限公司Joinsilicon Microelectronics (Beijing) Co., Ltd.(簡稱「中茵微電子」)於2026年3月29日首次在港交所遞交上市申請,擬在香港主板上市。

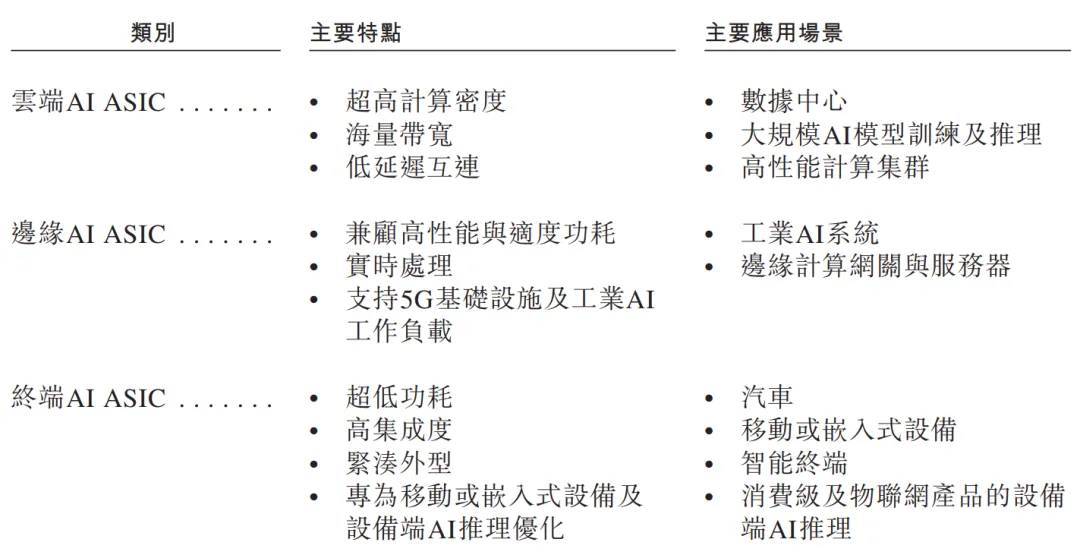

公司是中國領先的國產平台化芯片定制服務提供商,專注於AI ASIC的研發和商業化。根據招股書,按2025年AI ASIC收入計算,公司在中國國產芯片定制服務提供商中排名第三,且按2025年芯片設計及交付收入計算,公司在中國國產芯片定制服務提供商中排名第二。

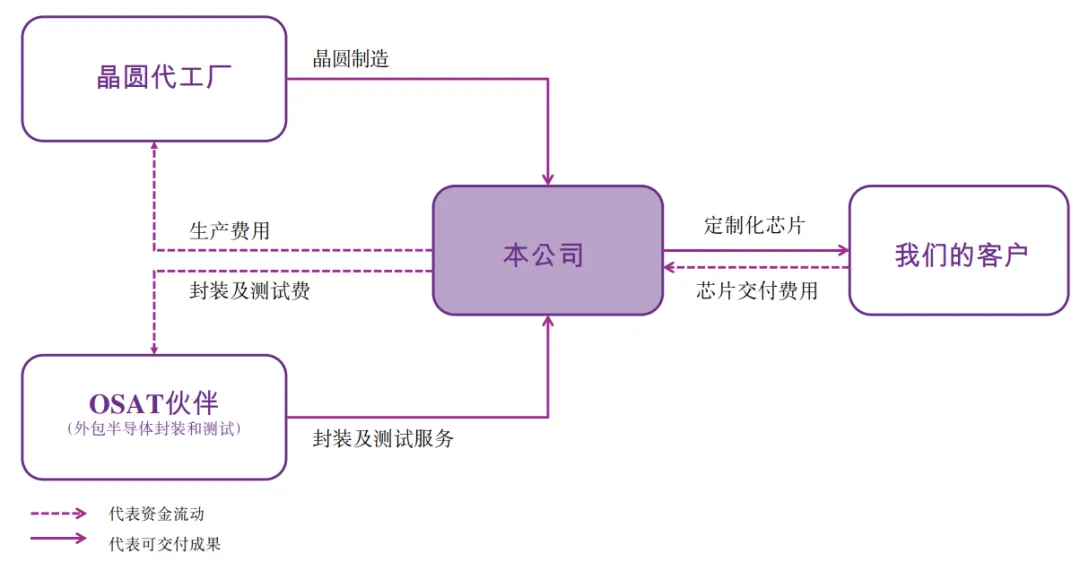

公司的芯片定制服務由芯片設計、芯片交付及IP授權組成。芯片設計涵蓋芯片定義、前端設計、後端設計、流片、硅後支持及客戶產品化賦能。芯片交付涵蓋晶圓級硅片驗證、先進封裝與測試以及供應鏈協同。

公司利用模塊化、智能化、自動化的IC技術平台,整合公司的設計能力與上下游資源,提供端到端的芯片定制服務。

公司開發並授權專有高速接口IP,設計並定製採用先進工藝節點及2.5D/3D封裝的ASIC,並通過與第三方晶圓代工廠及OSAT夥伴合作交付芯片。

在此模式下,公司主導從芯片架構設計、邏輯設計、可測性設計、物理設計到全生命周期管理的整個過程,並與晶圓製造、封裝測試領域的業務夥伴高效協同,確保覆蓋從4納米到28納米的工藝節點。

財務業績

截至2025年12月31日止3個年度:

收入分別約為人民幣0.75億、3.48億、4.84億,2025年同比+39.31%;

毛利分別約為人民幣0.26億、1.60億、1.34億,2025年同比-16.19%;

淨利分別約為人民幣-0.98億、-0.48億、-1.64億,2025年同比+237.42%;

毛利率分別約為34.89%、46.12%、27.75%;

淨利率分別約為-131.59%、-13.94%、-33.77%。

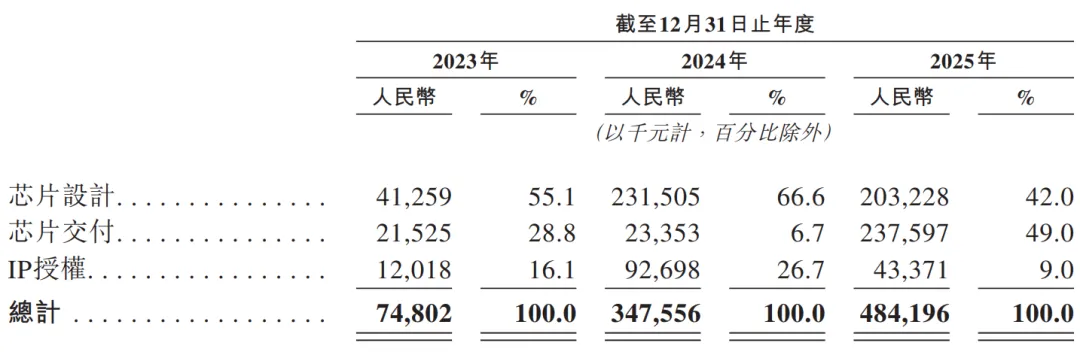

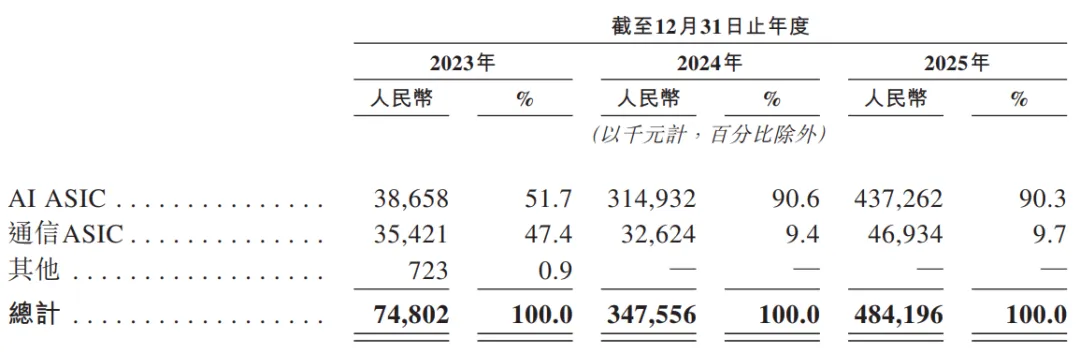

公司的收入主要來自芯片定制服務,具體分為芯片設計、芯片交付和IP授權三大業務板塊。其中,芯片設計和芯片交付是收入的核心來源,2025年兩者合計貢獻了91.0%的收入,且芯片交付在2025年成為最大收入貢獻者;IP授權業務的收入占比相對較小,2025年占比為9.0%。

按應用類型劃分,AI ASIC相關收入是最主要的收入來源,2024年和2025年佔比均超過90%。

截至2025年12月31日,公司經營活動現金流為-1.58億元人民幣,期末現金約為1.15億元人民幣。

可比公司

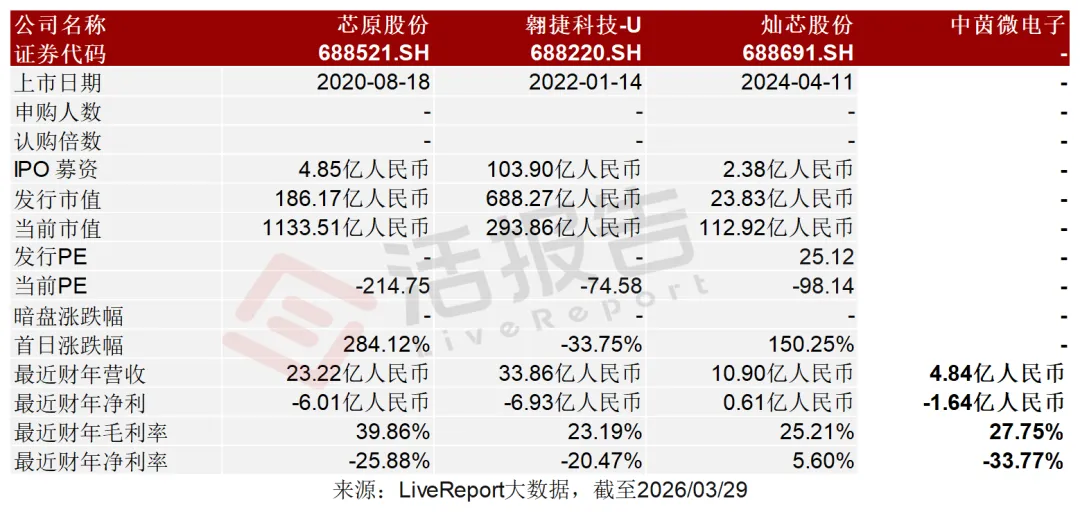

同行業IPO可比公司:芯原股份(688521.SH)、翱捷科技-U(688220.SH)、燦芯股份(688691.SH)

董事高管

公司的董事會由九名董事組成,包括五名執行董事、一名非執行董事及三名獨立非執行董事。

主要股東

公司香港上市前的股東架構中:

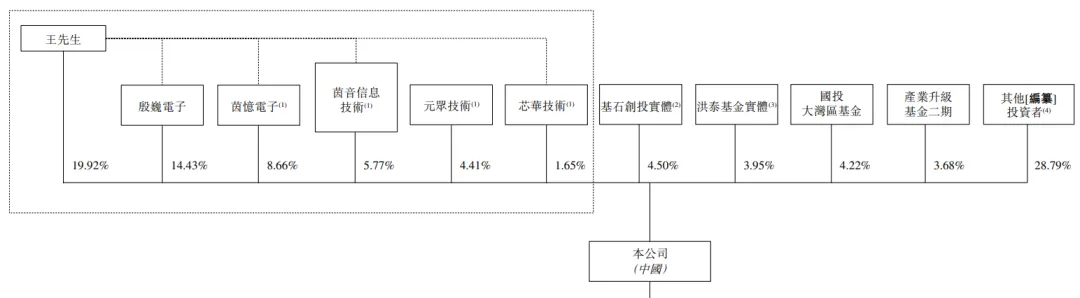

王先生直接持股19.92%,並通過一致行動協議控制茵憶電子(8.66%)、茵音信息技術(5.77%)、元眾技術(4.41%)、芯華技術(1.65%);殷巍電子(14.43%),由王先生及天津一至八號共創企業管理合夥企業持股;

國投大灣區基金持股4.22%;

產業升級基金二期持股3.68%;

基石創投實體持股4.50%;

洪泰基金實體持股3.95%;

凌華持股2.32%。

融資歷程

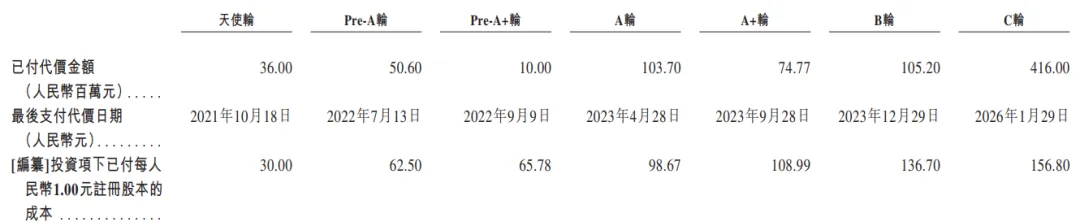

公司上市前經歷了多輪融資,累計融資逾7.96億元人民幣。在2026年1月的C輪最新融資中,公司的投後估值約為27.16億人民幣,每股成本概約為人民幣156.8元。

中介團隊

據LiveReport大數據統計,中茵微電子中介團隊共計7家,其中保薦人1家,近10家保薦項目數據表現平平;公司律師共計3家,綜合項目數據表現不足。整體而言中介團隊歷史數據表現有待提升。

文章來源:活報告公眾號

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)