作者:華爾街見聞

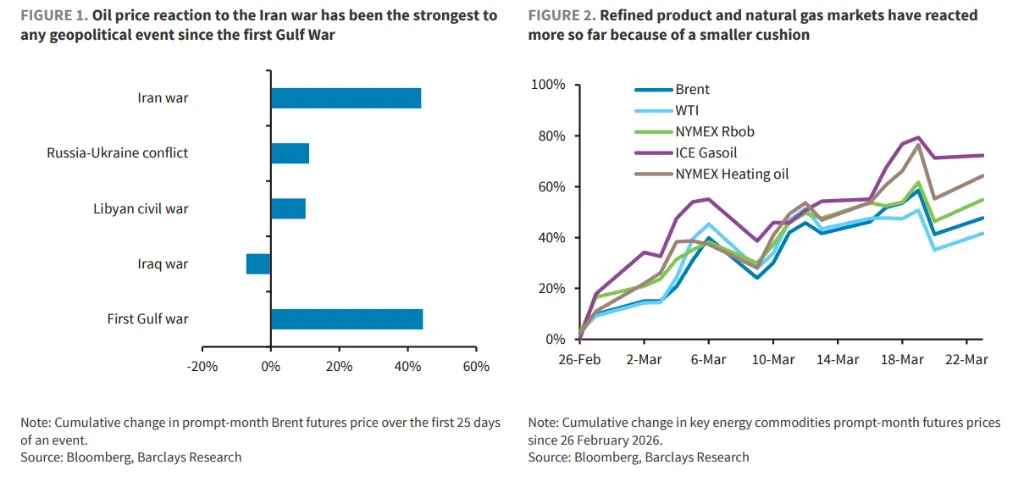

伊朗戰爭已成為自1990年海灣戰爭以來全球能源市場遭受的最強地緣政治沖擊。

自2026年2月26日伊朗戰爭爆發以來,佈倫特原油在短短25天内暴漲44%,美國汽油批發價(Rbob)上漲48%,美國柴油價格上漲51%,歐洲柴油價格上漲58%。

巴克萊資本(Barclays Capital)最新研報警告:戰爭何時結束,將直接決定原油價格是回歸基準情景的85美元/桶,還是突破110美元/桶。對投資者而言,軍事目標進度、國會資金博弈、美軍傷亡數字、汽油零售價格、特朗普個人判斷五大關鍵催化因素,是當前能源市場定價關鍵變量。

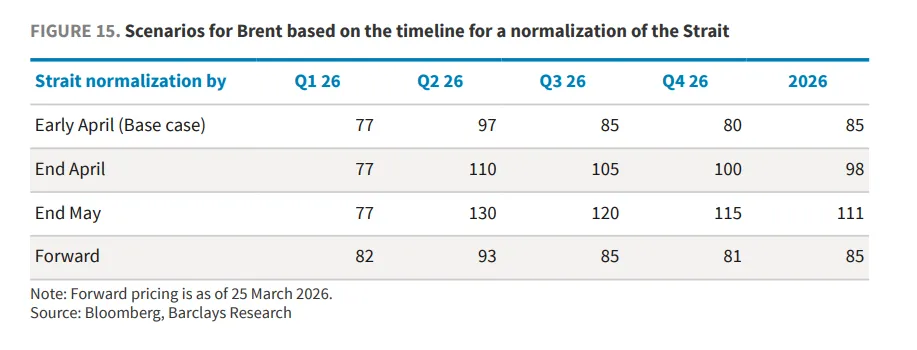

巴克萊認為,油價走勢將在三個關鍵時間節點上將出現分叉:若霍爾木茲海峽在4月初恢復正常通行,巴克萊維持2026年佈倫特原油均價85美元/桶的基準預測;若推遲至4月底,均價或重新定價至約98美元/桶;若拖延至5月底,均價可能達111美元/桶。每延誤一天,累積的庫存缺口就以雪球效應向後傳導,推高價格中樞。

巴克萊公共政策分析師Michael McLean梳理出五大可能終結伊朗戰爭的催化因素:

據央視新聞,美國此前明確了對伊朗的三項目標:摧毀伊朗彈道導彈和無人機能力;打擊伊朗海軍以維護霍爾木茲海峽通行;摧毀伊朗軍事和工業基礎,使其多年内喪失對外攻擊能力。值得注意的是,目標中並不包含政權更叠或伊朗核項目。

特朗普總統戰爭初期估計行動將持續"四至五周"。目前戰爭已進入第三周,按白宮口徑,可能已處於中間節點。

然而從打擊目標數量來看,美軍中央司令部尚未出現明顯的行動收縮拐點,仍有額外兵力持續部署。伊朗對阿聯酋、科威特、沙特、巴林的彈道導彈及無人機襲擊頻率雖已大幅下降,但尚未完全停止,表明伊朗仍保有一定進攻能力。巴克萊認為,在相關指標進一步降低之前,尚不能判定軍事目標已經實現。

《戰爭權力法》規定,總統在部署武裝力量並向國會提交報告後60天内,須獲得國會授權(AUMF),總統可額外延長30天,90天期滿後軍事行動須強制終止。特朗普於3月2日提交報告,由此推算90天硬性截止日為5月31日。

AUMF在參議院需要60票方能通過,而共和黨目前僅持有53個席位。民主黨已通過兩項反對決議投票明確表達立場——因此AUMF極不可能獲得通過,5月31日是戰爭終結的制度性硬邊界。

戰爭的經濟代價也在快速累積:第一周花費約110至120億美元,當前日均運營成本已降至約5億美元,截至目前累計總支出估計約210億美元。

作為對比,伊拉克戰爭13年名義花費為8150億美元;2026財年國防可支配支出總額為8390億美元。此外,"一項宏大美麗的法案"(One Big Beautiful Bill)已向國防部預撥1500億美元,目前暫時提供了一定的資金緩沖。

巴克萊表示,這場戰爭在美國國内的支持率堪稱脆弱,且呈現明顯的黨派分化。

截至3月22日,RealClearPolitics民調均值顯示:支持率僅為41%,反對率49%。特朗普總統的整體支持率從43%微降至42%,創其第二任期最低記錄(其第一任期最低為2017年12月的37%)。

目前已有13名美軍士兵陣亡。

歷史經驗表明,戰爭通常會帶來"旗幟效應"(rally-around-the-flag),總統支持率短期獲得提振,但特朗普並未獲得這一效應。一般規律是:戰爭時間越長、傷亡越高、公眾對勝利前景越悲觀,反戰情緒就越強烈。

2022年7月,拜登執政期間全國汽油均價峰值為5.01美元/加侖。

對共和黨而言,不超越這一"拜登峰值"是政治上的心理防綫,對應WTI油價約為120美元/桶,較當前油價高出約20%以上。

目前,共和黨官員仍持較為樂觀的態度,認為即便油價短期承壓,也有足夠時間在勞工節前(投資者真正開始關注中期選舉前)隨戰事結束而回落。行政當局也已採取了一係列措施試圖緩解油價壓力,包括釋放戰略儲備和豁免相關制裁。

巴克萊認為,無論戰場實際進展如何,始終存在一種可能性:特朗普可能在某個時間節點主動宣佈勝利並結束戰爭。此前當被問及如何判斷戰爭何時結束時,特朗普的回答耐人尋味——"當我心裡感覺到的時候(when I feel it in my bones)"。

巴克萊明確指出,這一催化因素的時間節點幾乎完全不可預測。

在與客戶的溝通中,一種主流類比認為:特朗普此前"解放日"(2025年4月2日關稅宣佈)之後的政策大轉彎,已令投資者形成條件反射,傾向於認為市場重挫可以驅動特朗普轉向。

但巴克萊認為,當前市場的反應還不夠"驚慌":解放日後標普500指數下跌約12%,而本次戰爭以來僅下跌約5%;10年期美債收益率在解放日後跳升60個基點,本次僅上漲約40個基點;投資級信用利差在解放日後擴大26個基點,本次峰值僅擴大9個基點。更重要的是,暫停一紙關稅行政令,遠比結束一場真實戰爭容易。

巴克萊的核心判斷是:當前的油價上漲並非投機泡沫,而是真實供需失衡的反映。

戰前,佈倫特原油相對OECD庫存水平所隱含的歷史公允價值低估約19%,相對替代成本模型低估約15%;佈倫特和WTI的淨投機多頭頭寸在2025年底處於2014年以來第2百分位的歷史極低水平。

五大催化因素的動態演變——軍事目標進度、國會資金博弈、美軍傷亡數字、汽油零售價格、特朗普的個人判斷——將是接下來判斷能源市場走向最重要的高頻跟蹤維度。巴克萊明確指出,在不確定性之下,2026年佈倫特原油85美元/桶預測的風險是偏向上行的。

内容來源:PANews

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)