在AI製藥的賽道上,繼晶泰控股(02228.HK)、英矽智能(03696.HK)之後,又一家「技術流」公司--劑泰科技(北京)股份有限公司(下稱「劑泰科技」),正憑藉「AI+納米材料」的獨特打法,向港交所發起衝擊。

如果問醫藥行業最「卡脖子」的環節是什麼?除了靶點發現,大概就是藥物遞送了。一個再好的藥物,如果無法精準、高效地到達病灶,其價值也會大打折扣。而劑泰科技,正是要解決這個難題。

近日,這家專注於「AI製藥+納米遞送」的生物科技公司,根據港交所第18C章特專科技公司規則遞交了上市申請。若成功登陸,它將成為港股市場又一家AI製藥上市公司,也是「AI+藥物遞送」賽道的稀缺標的。

五博士領銜,走「AI+納米材料」路線

劑泰科技的故事,始於三位博士--賴才達、陳紅敏和王文首。時間追溯至2020年,三位博士聯合創辦了劑泰科技,決心用AI重新定義藥物遞送。此後,首席財務官付翀博士、首席科學官徐偉博士相繼加入,形成了「五博士」領銜的核心技術與管理團隊。

值得一提的是,公司聯合創始人、CEO賴才達現年僅36歲,曾在麥肯錫及晶泰科技(02228.HK)任職;執行董事兼首席研發官陳紅敏的履歷更為豐富,其先後在默克、阿斯利康波士頓和Transform Pharmaceuticals等公司任職,同時還身兼三個院士職位--美國醫學與生物工程研究院院士、美國國家工程學院院士及國際控釋協會(Controlled Release society)院士。

此外,劑泰科技整個研發團隊也實力相當雄厚,研發團隊包括超過100名科學家(其中有約40名博士),涉及人工智能、藥物遞送及藥品研發。

劑泰科技的定位非常清晰:專注於利用靶向藥物遞送和發現技術,加速患者在重要疾病領域獲得創新療法,做「遞送」的破局者。其核心資產是一套名為「NanoForge」的AI驅動納米材料平台。傳統藥物遞送開發嚴重依賴試錯,周期長、成本高,而NanoForge整合了AI算法、量子化學模擬和高通量實驗,能夠快速設計並優化遞送系統。

這套平台的「家底」相當厚實:公司已構建起一個超過1000萬種結構的脂質庫,是全球規模最大、最多元化的脂質庫之一,為靶向遞送奠定了物質基礎。在此基礎上,劑泰開發了三大專業解決方案:AiTEM(優化小分子製劑)、AiLNP(設計脂質納米顆粒遞送系統)和AiRNA(優化mRNA序列)。

憑藉這一技術優勢,劑泰科技進展最快的AI驅動製劑項目,臨床前開發時間已從傳統1-2年縮短至不到3個月。招股書援引弗若斯特沙利文的報告指出,其口服小分子候選藥物MTS-004代表了採用AI驅動劑型技術設計進展最快的管線。

從股東陣營來看,劑泰科技也備受資本青睞。招股書顯示,公司獲得了多家知名機構及企業的支持,包括中金資本、紅杉中國、人保健康養老基金、五源資本以及晶泰科技等。2025年7月完成D輪融資後,公司估值達10.49億美元。

「平台合作」+「產品授權」雙輪驅動

劑泰科技的商業模式,可以用「既賣鏟子,也挖金子」來概括。它採用雙輪驅動的模式,將平台技術與內部產品開發協同起來。

第一輪是「平台合作」。劑泰科技向製藥及生物技術公司開放其專有的AI驅動平台,為合作方優化製劑或開發脂質納米顆粒遞送系統。

合作通常遵循「分階段研發-選擇權-許可」的模式。初始研發階段持續約一年,雙方共同進行臨床前研究。研究結束後,合作方獲得限時選擇權,可決定是否就劑泰科技的技術簽訂授權許可。若行使選擇權,劑泰科技可獲得首付款、里程碑付款及未來銷售分成。

截至目前,公司已建立超過30個全球基於平台的合作夥伴關係,2025年7月以來每份合作協議的合約價值在4500萬美元至1.09億美元之間。

第二輪是「產品授權」。劑泰科技利用自有平台開發內部管線的「功能性資產」,將遞送技術與自身有效載荷相結合,開發出具有對外授權潛力的候選藥物。截至目前,公司擁有超過10種管線產品,其中包括數種處於發現階段的候選產品、3種臨床前候選產品、3種臨床階段產品、1種NDA前產品及2種動物保健產品。

當概念驗證完成後,劑泰科技將這些資產對外授權給合作夥伴,由後者承擔後續臨床開發、監管批准及商業化的責任。劑泰科技則收取首付款、里程碑付款及特許權使用費。

這一模式的價值在於:平台合作提供短期現金流和技術驗證,產品授權則追求長期高回報。兩者共享同一技術平台,研發投入能被不斷攤薄,形成「技術-商業應用-真實數據反饋」的強化閉環。

虧損收窄,現金儲備充裕

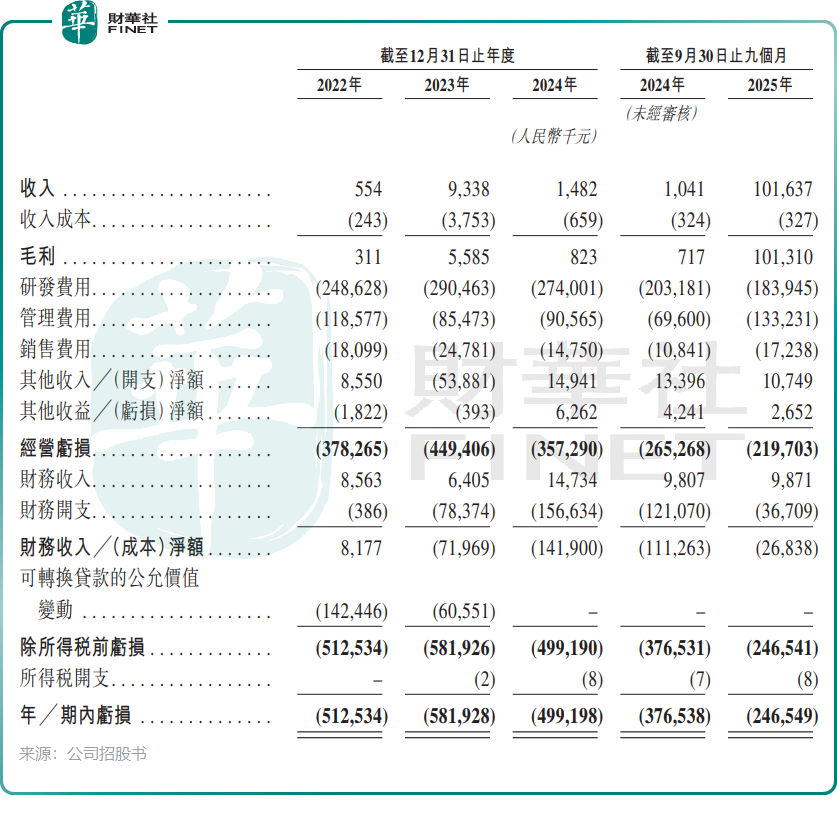

作為一家未商業化公司,劑泰科技的財務數據呈現典型的「研發驅動、收入有限、持續虧損」的特徵。

從收入端來看,劑泰科技在2022年-2024年的收入分別僅為55.4萬元(單位人民幣,下同)、933.8萬元和148.2萬元,主要來自早期的試點合作項目。但到了2025年前三季,收入暴增至約1億元,主要來自MTS-004對外授權的首付款。這證明其「產品授權」模式已產生實質性回報,跨過了商業化的關鍵驗證門檻。

從利潤端來看,公司仍處於虧損狀態。2022年-2024年和2025年前三季,期內虧損分別為5.13億元、5.82億元、4.99億元和2.47億元。但值得注意的是,虧損已連續兩個報告期實現收窄。剔除股份支付、可轉換貸款公允價值變動等非現金項目後,經調整虧損在2025年前三季收窄至1.08億元,顯示成本控制和研發效率在提升。

從現金儲備來看,截至2025年9月末,公司現金及現金等價物達8.07億元,短期內資金無憂。其在招股書中測算,現有資金可維持約50個月運營,為後續研發和商業化提供了緩衝。

需要關注的是,劑泰科技收入目前仍高度依賴單一大客戶--2025年前三季,最大客戶貢獻了98.4%的收入。這是早期商業化階段的典型特徵,但未來需證明收入的多元化和可持續性。

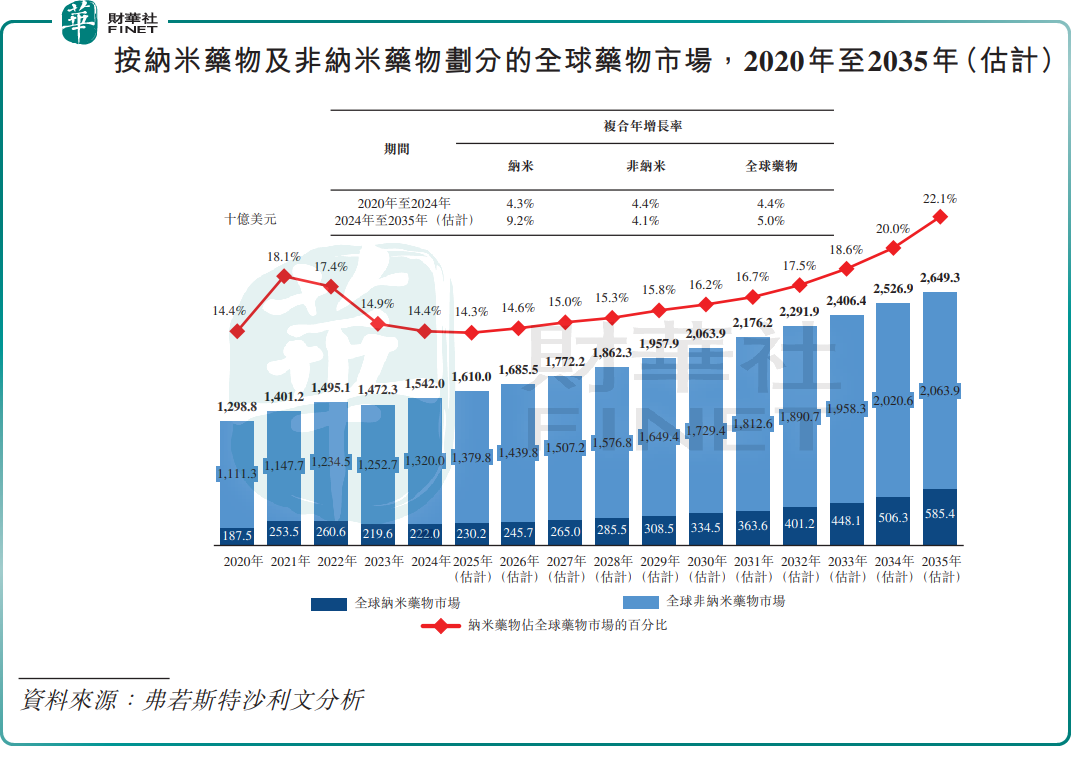

從行業前景來看,劑泰科技所處的賽道正處高速成長期。根據弗若斯特沙利文報告,全球基於納米技術的藥品市場預計到2035年將達到5854億美元,預計2024年至2035年的複合年增長率9.2%。而AI賦能的製藥研發支出,預計到2035年將達1239億美元,2024年至2035年複合年增長率高達22.2%。

競爭格局方面,劑泰科技面臨的對手既有全球巨頭如Moderna、BioNTech,也有國內同行如晶泰科技、英矽智能。但劑泰科技的差異化優勢在於:它從遞送切入,聚焦AI驅動的納米材料設計,在脂質庫規模、LNP開發效率上已建立護城河。其AiLNP平台是業內首個可使用脂質語言模型預測脂質及LNP特性的AI驅動平台,能夠實現對肝、肺、脾、肌肉等多器官的靶向遞送。招股書顯示,劑泰科技目前擁有超過10條在研管線,覆蓋腫瘤、免疫、中樞神經系統、代謝性疾病等多個領域。

結語

縱觀劑泰科技的招股書,我們看到了一家典型的「技術驅動型」特專科技公司:核心團隊出身頂尖院校,技術平台壁壘較高,商業模式清晰,且已初步驗證商業化能力。

短期來看,公司仍處於投入期,虧損、商業化不確定性等風險客觀存在。但長期來看,AI+納米材料遞送正處行業爆發前夜,公司若能持續鞏固技術領先性、拓寬應用場景(如動物健康、抗衰等),其「賣鏟子」的平台價值和「挖金子」的產品價值,都有望進一步釋放。

對於投資者而言,劑泰科技的故事可以概括為:如果你相信遞送是藥物開發中最關鍵的環節之一,那麼這家從麻省理工走出來的公司,正試圖用AI把遞送從「藝術」變成「科學」。而這場AI製藥的新戰役,才剛剛打響。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)