撰文:Yokiiiya

最近圍繞 Agentic Payment 的基礎設施,開始密集出現了。

Tempo 主網上綫,Stripe 與 Tempo 聯合推出了 Machine Payments Protocol(MPP);Visa 在推進 Visa Intelligent Commerce 和 Trusted Agent Protocol;Google 推出了 Agent Payments Protocol(AP2),並繼續往 Universal Commerce Protocol(UCP)延伸;Coinbase 也發佈了 Agentic Wallets 和 x402,試圖為 AI agents 提供原生的錢包與支付能力。換句話說,圍繞 Agentic Payment 的支付協議、身份信任層、commerce 標準和 agent 錢包層,開始同時長出來了

而當這些基礎設施開始出現時,行業對終局的描述其實也越來越接近了。

未來,AI agent 不只是幫人搜索、推薦和下單,而是會在授權邊界内,代表用戶或企業直接完成交易、支付與結算;支付的發起者,也會從「人手動點確認」,逐步遷移到「機器按規則執行」。Visa、PayPal 和 OpenAI 最近對 agentic commerce 的公開表述,本質上都在朝這個方向靠攏。

終局大家現在其實講得差不多了。但現在最大的不確定性,不是終局是否存在,而是哪一層會先被驗證。因為連 OpenAI 這種最靠近流量入口的平台,都還在調整「直接 checkout」這件事的落地方式,這說明行業共識已經形成,但執行路徑還遠沒有定型。

真正值得研究的問題,已經不再是未來長什麼樣,而是:從今天走到那裡,中間這條路到底會怎麼鋪出來?

因為支付不是搜索,不是推薦,也不是下單。支付真正難的,從來不是「能不能發起」,而是「能不能被授權、被約束、被審計、被追責」。

所以這篇文章不想再重復講一次 Agentic Payment 的終局。更想拆開來看的是:從「人點確認」到「機器自動付款」,中間這條路到底會先從哪幾層長出來,又會卡在哪些關鍵節點上。

很多人現在談 Agentic Payment,會默認一個前提:只要模型足夠聰明、支付接口足夠開放,這件事就會自然發生。

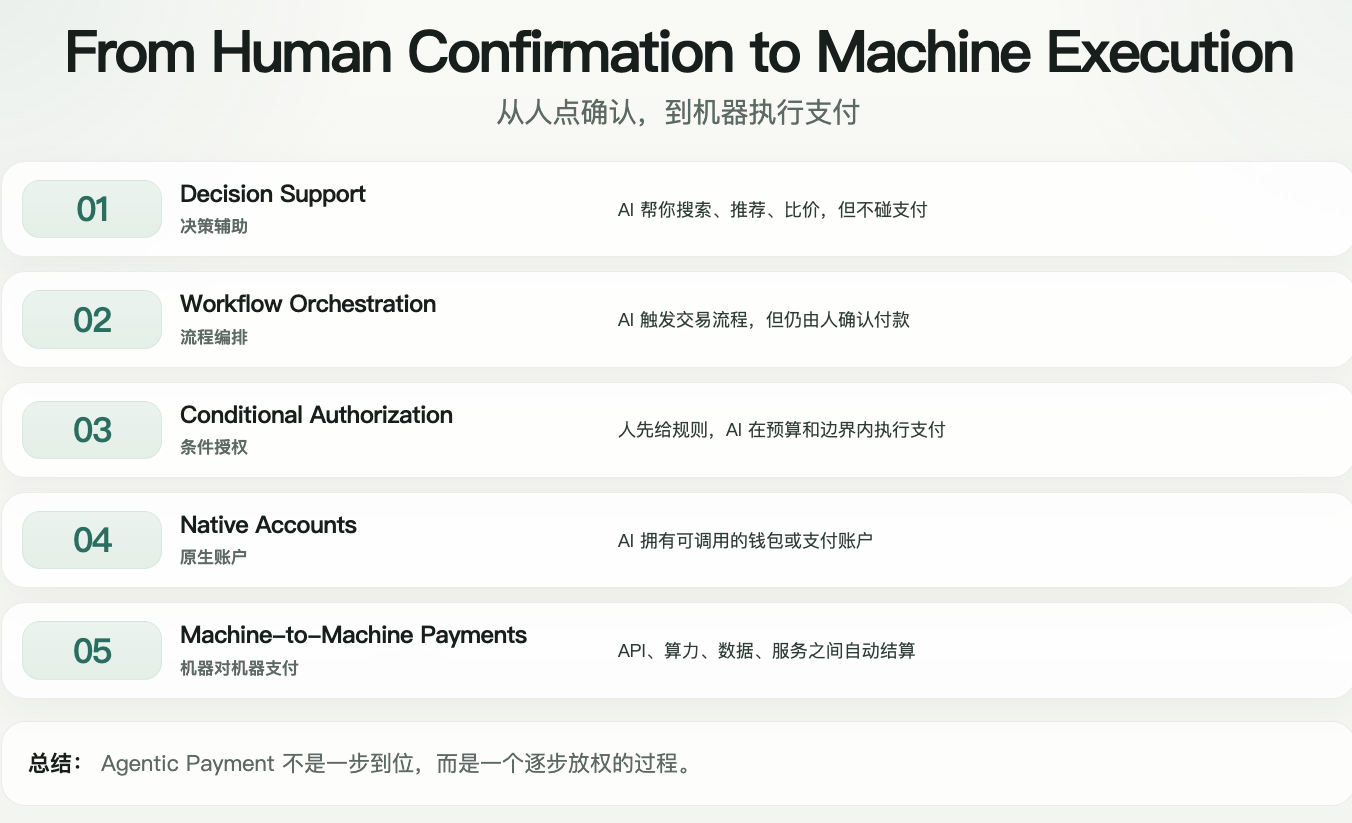

但支付從來不是一個單純的能力問題,而是一個信任問題。AI 當然可以很快學會搜索、比較、下單、調用接口,但這並不等於係統就會允許它直接控制資金流動。支付涉及的從來不只是動作本身,還包括授權、責任、風控、合規與清算。也正因如此,Agentic Payment 不可能一步進入「完全由機器執行支付」的狀態,它更可能沿著一條逐步釋放權限的路徑展開。

換句話說,這件事真正的問題不是「AI 什麼時候開始付款」,而是:人類會在什麼條件下,逐步把支付權交給機器。如果把這條路拆開來看,大致會經歷五個階段。

這是最早發生、也最容易被接受的階段。AI agent 先進入交易前鏈路,幫用戶完成搜索、篩選、推薦、比價和下單準備,但最後一步付款仍然由人自己確認。

今天很多 agentic commerce 的公開演示,本質上都還停留在這個階段:AI 可以把購買動作推進到非常接近成交,但真正的支付確認仍然掌握在人手裡。PayPal 在面向消費者解釋 agentic commerce 時,也明確把「用戶可以要求購買前再次確認」作為一種標準形態。

這一步為什麼會先發生,原因很簡單:它對現有支付體係沖擊最小。商戶不用徹底改係統,支付網絡也不用立刻重寫授權邏輯。AI 只是從「推薦工具」升級成「交易編排工具」。

但它的邊界也很清楚:AI 可以幫你走到付款前,卻還沒有真正拿到付款權。

再往前一步,AI 不只是給建議,而是可以直接推進交易流程。它能代表你創建訂單、調用商戶接口、準備支付參數,甚至把購買動作推到確認前的最後一步。

這會是一個非常長的過渡階段,因為它兼顧了效率和安全感。用戶開始接受「AI 幫我完成流程」,但還沒有接受「AI 自己決定花錢」。

Visa 這一輪圍繞 Intelligent Commerce 和 Trusted Agent Protocol 的動作,本質上就在為這種過渡狀態鋪路:一方面讓商戶識別可信的 AI agent,另一方面仍然把交易建立在受控、可驗證的授權機制上。Visa 把 Trusted Agent Protocol 定義為 Intelligent Commerce 的核心組成部分,重點就是讓商戶能夠識別並驗證「有真實交易意圖的可信 agent」。

這一步為什麼重要?因為它開始把支付從「人類手動操作」變成「機器可編排流程」。但它仍然沒有完成最關鍵的躍遷:機器還沒有獲得持續性的支付權限。

這才是第一道真正的拐點。在這個階段裡,人不再逐筆確認,而是先定義規則,再讓機器在規則内執行。授權開始從「動作授權」變成「策略授權」。

比如,用戶或企業可以規定:你只能在每月預算内付款;只能支付給白名單商戶;只能購買特定品類;超過某個金額必須再次確認;某些支付只能在指定時間窗内發生。

這時候,AI 拿到的不是「自由支付權」,而是一種受約束的執行權。Agentic Payment 的核心,也第一次從「智能助手」轉向「機器代理」。

Google 在 2025 年推出 AP2 時,明確把它定義為一個「跨平台安全發起和執行 agent-led payments 的開放協議」;到了 2026 年 1 月,Google 又繼續推出 UCP,把它定位成 agentic commerce 的開放標準,並強調 UCP 與 AP2 兼容。這個演進本身就說明,行業正在把「AI 付款」理解成一整套權限與流程體係,而不是單個支付 API。

所以這一階段真正重要的,不是誰先做出一個 AI 支付按鈕,而是誰先把機器授權係統做成産品。

到了這一層,事情就開始明顯變化了。前幾個階段裡,AI 本質上仍然是在「代人使用人的支付工具」。但這一階段裡,AI 不再只是調用一張卡、一個錢包餘額或一個結賬入口,而是開始擁有更原生的資金容器。它可以在明確規則下持有、接收、分配和支出資金,支付能力從 checkout 動作升級成持續性的資金管理能力。

Coinbase 在 2026 年 2 月推出 Agentic Wallets 時,給出的定義就很直接:這是專門為 AI agents 構建的錢包基礎設施,支持 autonomous spending、earning 和 trading,而 x402 被放在這套體係的核心位置,作為面向 autonomous AI use cases 的支付協議。官方還強調,x402 已經在機器對機器支付、API paywalls 和 programmatic resource access 等場景中得到驗證。

這一步的意義在於,Agent 的經濟行為不再只是「替人完成一次購買」,而是開始具備持續收支和資源調度能力。支付也因此從前端消費行為,變成了機器經濟裡的賬戶能力。

這是今天大家最喜歡講的終局,也是最容易被想象、最不容易一下子全面落地的階段。在這個階段裡,交易雙方都可能不再是傳統意義上的「人」。可能是一個 agent 為另一個 agent 支付 API 費用,可能是企業係統自動補充雲資源額度,可能是模型調用模型、設備調用服務、工作流調用數據源時實時完成結算。

這類支付的特徵很清楚:小額、高頻、自動化、跨係統、7×24,而且往往天然跨境。也正因為這樣,它對底層基礎設施的要求和傳統人類支付並不一樣。

Tempo 主網上綫和 MPP 的推出,正是圍繞這一層在搭底座:Tempo把自己明確定位成 payments-focused L1,而 MPP 則被定義成 machine payments 的開放標準,支持 stablecoins、cards 等支付方式;Stripe 的官方文檔也把 MPP 直接寫成「用於 machine-to-machine payments 的互聯網支付協議」。

但終局雖然已經被講得很清楚了,不代表它今天就已經全面發生。更現實的判斷是,行業正在從第一、第二階段往第三、第四階段推進,而第五階段仍然更像一個逐步逼近的方向。 Coindesk 在 2026 年 3 月對 x402 的報道裡,甚至直接點出一個現實問題:技術在推進,但真實需求和規模化使用還沒有完全跟上。

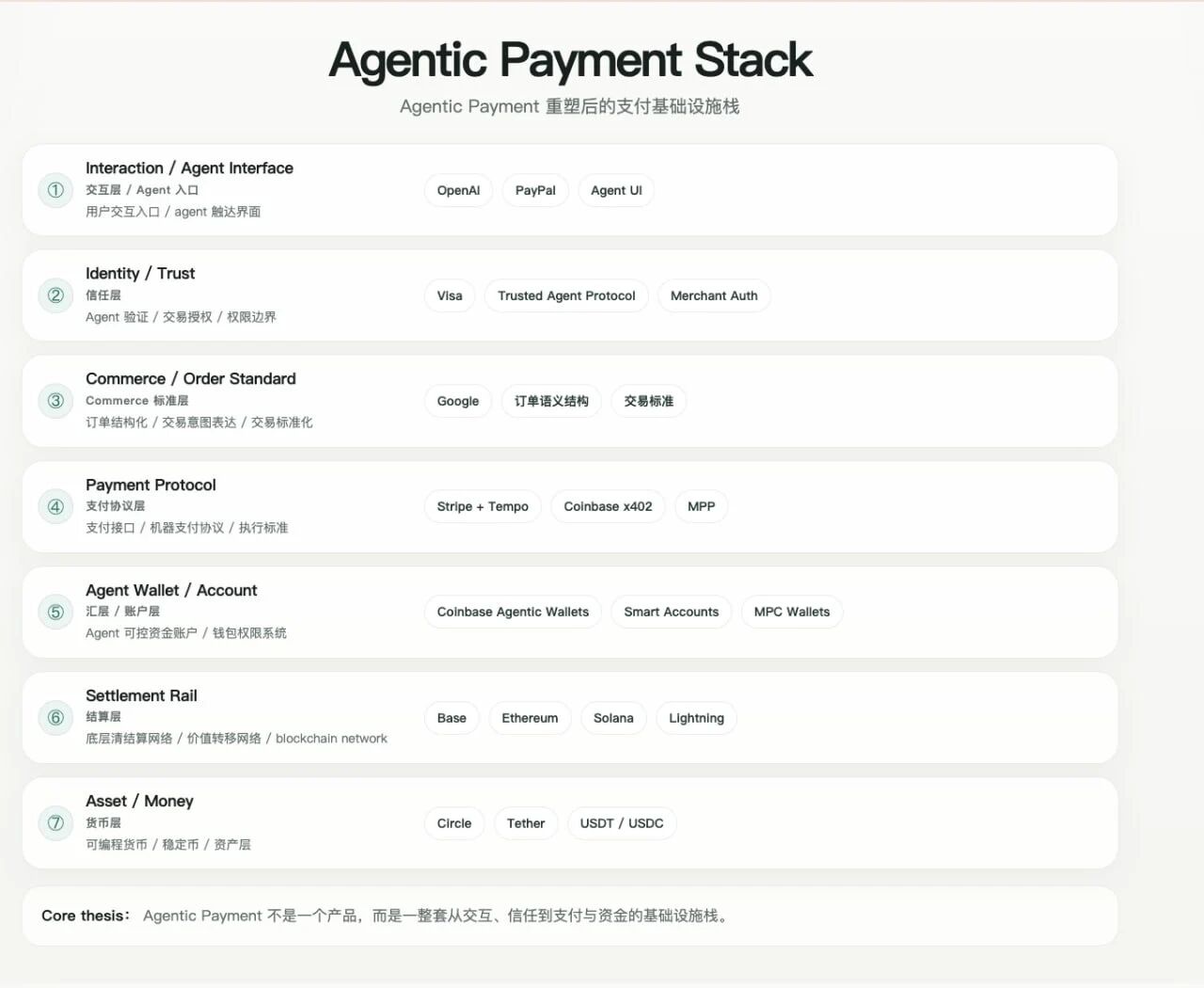

在具體拆玩家之前,可以先把這一輪 Agentic Payment 的基礎設施做一個更完整的分層梳理。你會發現,看起來很熱鬧,其實不是在做同一件事,而是在不同層同時往前推進。

Agentic Payment 不是一個産品,而是一整套正在同時長出來的基礎設施棧。從協議、身份、標準,到錢包、結算和貨幣層,Agentic Payment 的關鍵拼圖,其實已經同時在不同玩家手裡開始成形。

二、Agentic Payment 的牌桌已經擺開,但每家押的都不是同一張牌

把這五個階段拆出來之後,再回頭看市場上的玩家,會更容易理解:為什麼大家都在講 Agentic Payment,但動作看起來又不太一樣。他們押注的不是同一層。

Stripe 和 Tempo 這一側,最值得注意的地方不是單獨某個産品動作,而是它們試圖同時佔住兩層:上層的 machine payments 協議,以及下層的 machine-native settlement rail。

MPP 是協議層,試圖定義 agents 和 services 如何發起、接受和協調自動化支付;Tempo 是底座層,試圖承接這類支付在成本、確認速度和可擴展性上的要求。Tempo 主網上綫後,官方表述已經非常明確:如果 stablecoins 成為互聯網商業的核心層,移動貨幣的基礎設施就需要為 payments 而不是為一般性鏈上計算來專門構建。

換句話說,Stripe / Tempo 這一路並不只是想做「AI 也能用的支付功能」,而是在押注:機器經濟會需要一套更原生的支付協議和清算層。

Visa 的打法和 Stripe / Tempo 不一樣。它沒有先從新鏈或新錢包講起,而是先抓住了一個更靠近現實的問題:當越來越多 AI agents 開始替用戶訪問商戶、完成購買時,商戶怎麼區分「可信 agent」和「惡意 bot」?

Trusted Agent Protocol 和 Visa Intelligent Commerce,本質上都是在回答這個問題。Visa 要佔住的,是 agentic commerce 裡最關鍵但最容易被忽視的一層:信任層和商戶接入秩序。 從 Visa 的公開表述來看,它要做的不是簡單放一個 AI 支付按鈕,而是讓商戶、發卡方和消費者之間,仍然維持一個可識別、可驗證、可追責的交易關係。 Visa 更像是在主攻第二、第三階段:讓 agent 先變成「可信的交易參與者」,再逐步進入可控授權。

Google 的位置更特殊一點。AP2 和 UCP 連起來看,它真正要做的不是單點支付,而是 agentic commerce 的開放語言層。AP2 解決的是 agent-led payments 如何安全發起,UCP 解決的是 consumer surfaces、businesses 和 payment providers 之間如何共享一套通用 commerce primitives。Google 官方對 UCP 的定義也很直接:這是一個面向下一代 agentic commerce 的開源標準,它和 AP2 兼容,並被設計成能與現有零售基礎設施協同工作。

這意味著 Google 押注的是中間層標準:它不一定親自吃掉每一筆支付,但它希望定義「agent 如何理解商品、理解商戶、理解支付能力、理解交易流程」的公共語法。

從路徑上看,Google 更像是在第三階段附近發力:它在幫助行業把「機器授權」和「跨平台交易協同」標準化。

Coinbase 它不是先從商戶接入講,也不是先從開放 commerce 協議講,而是直接從 agent 的資金容器下手。

Agentic Wallets 的邏輯很清楚:如果未來會有越來越多機器原生交易,那麼 agent 本身就需要一個可編程、可約束、可支出、可接收的原生錢包層。x402 在這裡承擔的是支付協議角色,而錢包承擔的是賬戶能力。Coinbase 官方把這套産品描述為讓 agents 獲得「spend, earn, and trade」的能力。

所以 Coinbase 其實是在押第四、第五階段:不是先讓 AI 更好地接入人類支付,而是先讓 AI 擁有自己的可執行賬戶體係。

如果把這一輪玩家再往下拆一層,會發現一個容易被忽略的位置:Circle 和 Tether。它們並沒有直接推出 Agentic Payment 的協議,也沒有做專門面向 AI agent 的公鏈,但在不斷強化一個更底層的能力——讓錢本身可以被程序調用。

Circle 在過去一段時間的對外表述中,反復強調 programmable money 和 API-based payments,Circle 在 2026 年 3 月推出了 Nanopayments testnet,直接把它描述成「agentic economic activity」的核心原語之一,支持最低到 0.000001 美元的 gas-free USDC 轉賬。

本質上是在回答一個問題:當交易的發起者開始從「人」變成「機器」,錢本身是否也需要變成一種可調用的基礎設施。

如果說:

Stripe 在定義「怎麼付」(payment protocol)

Visa 在定義「誰可以付」(identity / trust)

Google 在定義「交易如何被理解」(commerce standard)

Coinbase 在定義「誰來持有賬戶」(wallet layer)

那 Circle 和 Tether 在做的,是另一件事:機器用什麼錢來付。穩定幣在這裡的角色,其實比「支付工具」更接近「基礎貨幣」。

因為只有當資金本身可以被 API 調用、可以嵌入程序、可以低成本跨係統流動時,機器支付這件事才有現實基礎。換句話說,Agentic Payment 這件事,很大程度上是建立在「錢已經數字化並且可編程」這個前提之上的。

但這裡也有一個容易被忽略的邊界:讓錢變得可編程,並不等於機器就可以安全地去花錢。真正的 Agentic Payment,仍然需要:

授權係統

身份驗證

風控機制

責任歸屬

這些能力,正是前面 Stripe、Visa、Google 在補的那幾層。所以從更完整的視角來看,Agentic Payment 並不是某一個玩家能單獨完成的能力,而更像是一套正在被拼起來的係統:協議在長,身份在長,錢包在長,而貨幣,其實已經準備好了

真正的不確定性,不在於有沒有錢,而在於這套係統什麼時候被真正拼起來,並開始承載真實交易。

PayPal 對 agentic commerce 的解釋,更偏向消費者和商戶世界裡的實際交易體驗,強調的是 AI 如何幫助用戶完成購買,以及不同程度的授權模式如何在 checkout 場景裡展開。OpenAI 這邊則更接近前端入口:把 ChatGPT 這類對話界面變成交易流量入口,再和 merchant / checkout 體係銜接。

但這一層最近也出現了一個值得注意的信號:Google 在 2026 年初繼續強化了開放型 commerce protocol,而不是把所有購買都鎖死在單一平台閉環裡;這本身就說明,最靠近流量入口的平台也還在摸索,到底是做「直接成交入口」,還是做「開放交易編排入口」。 這恰恰說明了一個問題:終局共識已經形成,但執行路徑仍然沒有定型。

三、大家都在畫大餅,最後還是誰先落地誰贏

把路徑和玩家放在一起看,可以看出來:今天 Agentic Payment 的競爭,表面上看像是在比誰更早發協議、誰更早推錢包、誰更早講清終局;但真正決定勝負的,未必是誰先把故事講完整,而是誰先把真實交易需求驗證出來。

因為支付不是一個靠演示就能成立的行業。一個協議可以上綫,一個標準可以發佈,一個錢包也可以很快做出來。

Tempo 主網上綫,MPP 已經把 machine-to-machine payments 作為明確方向;Google 已經把 AP2 和 UCP 組合成一套 agentic commerce 的開放標準;Coinbase 也已經把 Agentic Wallets 和 x402 往「AI agent 原生收支能力」上推。也就是說,今天缺的已經不只是「概念」了,而是這些基礎設施背後,到底有沒有足夠高頻、足夠標準化、足夠低摩擦的真實支付需求。

這也是為什麼,終局雖然越來越清楚,但執行路徑仍然沒有定型,不是所有被想象出來的支付場景,都會變成真實交易。

有些場景很適合做 demo,卻不一定適合先形成市場。有些場景聽起來很性感,但一旦進入真實商業世界,就會碰到授權、爭議處理、履約、合規和成本結構的問題。

支付行業最後要看的,從來不是「這件事能不能演示出來」,而是「這件事能不能穩定發生很多次」。

所以,接下來真正值得看的,不是哪家公司又發佈了一個新協議,或者哪家平台又喊出了更完整的 agentic commerce 願景;而是有沒有哪一類交易,開始持續地通過這些新基礎設施發生。有沒有訂單,有沒有支付,有沒有復購,有沒有連續增長的調用頻次和結算頻次。這些問題,比任何一頁 PPT 都更重要。

從這個角度看,未來最先勝出的,不一定是故事講得最完整的那一家,而更可能是最先找到真實需求錨點的那一家。

誰先找到高頻、標準化、低爭議、可自動化的場景,誰就更有可能把某一層真正跑出來;反過來,如果只有協議,沒有持續交易;只有錢包,沒有穩定支付;只有終局敘事,沒有真實訂單,那麼再完整的基礎設施棧,也很可能停留在「概念先行、需求滯後」的階段。Coindesk 3 月對 x402 的報道,其實已經把這個現實點得很直白:技術在推進,但真實需求和規模化採用還沒有完全跟上。

這也是為什麼,我會覺得接下來行業最值得看的,不是誰先把 Agentic Payment 講明白,而是誰先把一類真實交易跑熱。一旦某個場景裡的訂單和支付開始穩定發生,前面講的協議、身份、授權、錢包和清算,才會從「概念層」真正進入「基礎設施層」。說到底,Agentic Payment 這件事最後拼的不是誰更會畫終局,而是誰先把一段真實需求變成持續發生的支付行為。

如果 Agentic Payment 真的會發生,那它最先會在哪些場景裡發生?很多人第一反應會想到很「大」的畫面:AI 替你完成一次跨國旅行,從訂機票、訂酒店到改簽和賠付,全程自動支付;或者 AI 直接替企業完成跨境採購、供應商結算,甚至自動管理預算池。

這些想象當然都成立,而且 Visa 現在對外展示的 agentic travel 敘事,講的也正是這一類高價值場景:agent 可以為持卡人打包機票、酒店和優惠,如果行程變化,還能自動改簽並完成安全支付。

但真正會最先跑出來的,大概率不是這些「最好講故事」的場景。原因很簡單。支付行業不是先獎勵最性感的場景,而是先獎勵最容易形成閉環的場景。

而一個場景要想先跑出來,通常至少要同時滿足四個條件:

交易足夠標準化

履約足夠即時

爭議率足夠低

授權邊界足夠清楚

按這個標準去看,最先被驗證的,很可能不是「AI 替我完成整趟旅行」,而是下面幾類看起來沒有那麼炫、但更容易形成真實交易的數據密集場景。

如果說 Agentic Payment 有一個最自然的起點,那大概率就是 API、工具、數據和算力 這類數字服務。

因為這類交易幾乎天然適合機器完成:交付是即時的,計費是清晰的,履約是標準化的,而且大多數情況下沒有復雜的退款和售後問題。

機器不需要像買一張沙發、一件衣服那樣處理顔色、尺碼、主觀偏好和逆向物流;它只需要判斷:這個接口值不值得調,這個服務要不要繼續買,這次調用花多少錢。

這也是為什麼 Coinbase 推 x402 時,最先強調的不是「AI 替你買東西」,而是讓 API、應用和 AI agents 可以直接通過 HTTP 完成穩定幣支付。Coinbase 公開給出的典型方向,本身就是 API、apps 和 AI agents 之間的直接交易。 這類場景的關鍵不是「酷」,而是天然高頻。

一次模型調用、一段數據拉取、一項自動化任務執行,本來就是程序在觸發。如果支付也能被程序原生完成,那整個交易鏈條才真的閉合。所以從我自己的判斷來看,Agentic Payment 最早跑出來的,不會先是「AI 幫人購物」,而是「機器為機器付費」。

第二類最容易先起量的,是數字商品、軟件訂閱、内容服務和跨境 SaaS 續費。

原因和前一類相似:交付快,爭議少,自動續費邏輯本來就存在,而且金額通常比實體消費更容易被用戶或企業預先授權。

PayPal 最近關於 agentic commerce 的面向商戶内容,也在不斷往這個方向靠:它一邊在做 merchant readiness checklist,一邊在強調數字商品和訂閱業務的跨境擴張價值,直接把 software、content 和 subscriptions 列為適合跨境交付和 recurring payments 的重點類型。

這類場景為什麼重要?因為它會非常自然地把 Agentic Payment 從「單次支付」帶向「持續支付」。

而一旦進入持續支付,前面講的那幾層——授權、身份、風控、賬戶——才會真正被拉進來。換句話說,真正把 Agentic Payment 推進到第三階段和第四階段的,不一定是一次性的炫技交易,而很可能是大量普通、重復、標準化的訂閱型支付。

很多人討論 Agentic Payment 時,默認想的是 C 端購物。但從現實落地看,B 端企業場景反而可能更早接受。原因並不復雜:企業本來就習慣於預算、審批、供應商白名單和風控規則。

對企業來說,「讓機器花錢」不是一個原則上不能接受的事情,關鍵只是:邊界設得夠不夠清楚,過程能不能審計,責任能不能回溯。

Google 在 AP2 的對外表述裡,已經把「autonomous financial workflows」擺到了很前面,Intuit 這類參與方也明確提到,協議可以被用來部署更自動化的財務工作流。

這意味著,企業世界最先驗證的,不一定是「Agent 自己創業賺錢」,而可能是一些很樸素的事情:自動續費 SaaS,自動補充雲資源額度,自動支付固定供應商的小額賬單,或者在清晰預算池裡完成標準化採購。這些事情沒有那麼性感,但非常真實。

而且一旦跑通,復用性會很高。所以如果你問我,哪類場景最可能率先讓授權係統真正成熟,我會說不是購物車,而是企業内部的標準化支出管理。

這類場景一定會被大量展示,因為它最有畫面感,也最適合做發佈會 demo。Visa 現在對外展示的重點之一就是 travel:agent 幫用戶組合航班、酒店和 offers,行程變化時還能自動改簽和完成支付。

Google 也在面向零售和商家推進 agentic shopping,強調通過開放標準和商家數據,讓高意圖用戶在 Search 等入口裡更容易與零售商完成交易。 但這些場景真正要大規模跑通,反而比數字服務難得多。因為它們涉及:

更復雜的履約鏈條

更高的客單價

更強的主觀偏好

更高的售後爭議概率

更重的責任和風控壓力

這也是為什麼 Visa 自己在研究裡反復強調 trust 問題:在其 2025 年針對美國、澳大利亞和新西蘭的消費者研究中,約 85% 的受訪者希望明確控制 agent 能訪問的數據,約 43% 擔心 agent 買錯東西,約 50% 擔心「在沒有我參與的情況下替我做決定」。 這組數據其實已經說明了一個現實:高價值、高爭議、高主觀性的場景,雖然最容易被拿來講未來,但恰恰不會最先成為大規模驗證 Agentic Payment 的起點。

說到底,Agentic Payment 要從敘事變成現實,不是靠「看起來很厲害」的單個 demo,而是靠一類交易持續發生。有沒有訂單、有沒有連續付款、有沒有復購、有沒有越來越多的調用頻次。這才是分水嶺。

所以我自己的判斷是:Agentic Payment 最先跑出來的,會是那些低摩擦、可預授權、交付即時、爭議低、而且本來就適合程序化調用的場景。更具體一點說,優先級大概率會是:

第一波,API / 數據 / 算力 / 數字服務;

第二波,訂閱 / SaaS / 跨境數字商品;

第三波,企業内部標準化支出;

再往後,才會輪到旅行、電商購物和更復雜的消費者場景。

這也意味著,接下來真正值得看的,不是哪個平台又講了一個更大的 shopping story,而是:哪一類真實交易,開始在這些協議、錢包和穩定幣網絡上,持續地跑起來。

一旦這類交易開始穩定發生,前面講的協議、身份、授權、錢包和貨幣層,才會真正從「概念拼圖」變成「基礎設施」

為什麼今天協議、錢包、穩定幣、信任層都開始出現了,Agentic Payment 還是沒有一下子全面跑起來?答案很簡單。因為這件事真正的難點,從來不是「怎麼把錢付出去」,而是:誰有權讓這筆錢付出去。

支付行業表面看是在處理交易,底層其實一直在處理授權。卡為什麼能刷?因為背後有持卡人授權。企業採購為什麼能付?因為背後有審批權和預算權。自動續費為什麼能成立?因為用戶事先給了可撤銷的授權。

所以,Agentic Payment 真正要解決的,不是讓 AI 學會調用支付接口,而是讓金融係統接受一種新的問題:

當交易發起者變成機器時,授權該怎麼被定義、驗證、限制和撤銷?

這也是為什麼,現在行業裡最關鍵的動作,很多都不是在單純優化「支付能力」,而是在補授權這一層。

Visa 的 Trusted Agent Protocol,本質上就在解決「誰可以代表誰行動」這個問題。Visa 官方把它定義成一種讓 AI agents 和 merchants 在交易全過程中進行安全通信的基礎框架,目的就是在 agent-driven commerce 裡建立可信關係。亞太區的 Visa Intelligent Commerce 表述也強調,Trusted Agent Protocol 的核心價值是讓商戶識別並驗證「有真實商業意圖的可信 agent」。

Google 的 AP2,也不是一個單純「把支付接到 agent 上」的工具。Google 在官方說明裡把 AP2 定義成一個開放協議,用來讓 AI agents 代表用戶安全地發起和執行支付,並且明確強調它要與 A2A、MCP 這類 agent 協議協同工作。換句話說,它在處理的不是單筆支付本身,而是 agent 如何在跨係統環境裡,以可審計、可驗證的方式完成支付動作。

PayPal 最近對 agentic commerce 的面向消費者解釋,其實也把授權問題說得很直白:用戶可以選擇讓 AI 代自己完成購買,也可以要求「購買前必須再次確認」。這句話看起來很簡單,但背後其實已經把 Agentic Payment 的授權分層點透了——未來不是所有支付都會是同一種授權模式,而是會同時存在「逐次確認」和「預先授權」兩套邏輯。

Stripe 的 MPP 也一樣。Stripe 在官方博客裡把 MPP 定義成一種讓 agents 和 services 以程序化方式協調支付的開放標準,支持微支付、循環支付等場景。這個定義聽起來像是在講支付協議,但它真正推動的,其實是另一件事:把「付款」從一次人類動作,變成一個可被程序觸發、但必須被規則約束的係統行為。

所以如果把 Agentic Payment 再往下拆一層,你會發現它真正的門檻不是 payment rail,而是 authorization rail。也就是說,未來真正有價值的,未必是「AI 支付按鈕」,而是下面這幾種能力:

第一,授權邊界要能被産品化。

用戶或企業不能只說一句「讓 AI 幫我買」。係統必須把授權寫成清晰的規則:金額上限、商戶白名單、品類限制、時間窗、預算池、可否自動續費、是否需要二次確認。這些不是體驗細節,而是支付能不能真正被放權的前提。

第二,授權狀態要能被動態驗證。

今天的支付授權大多是一次性的,但 agent 交易很多是持續性的、跨步驟的、甚至帶條件分支的。那就意味著,未來係統不僅要知道「有沒有授權」,還要知道「現在這一步還在不在授權邊界内」。

第三,授權必須可撤銷、可追溯。

這是 Agentic Payment 和普通自動化最大的區別。因為機器可能在你不盯著的時候連續執行多個動作,所以用戶和企業必須隨時能暫停、收回、修改權限。否則,授權就不是效率工具,而會變成風險源。

第四,授權結果必須能被商戶和支付網絡共同理解。

這也是為什麼 Visa、Google、Stripe 這些玩家都在做自己的協議層。因為單靠用戶自己設置規則沒有意義,真正重要的是:商戶、錢包、支付網絡、清算網絡,都要能讀懂這份授權,並且據此決定接不接受這筆交易。

從這個角度看,Agentic Payment 其實不是在把「人類支付」簡單自動化,而是在把「支付授權」這件事重新編程。

這也是為什麼我會覺得,接下來最值得看的,不是哪家又發佈了一個新的支付協議,而是哪家先把授權係統做成了真正可用的産品。

因為協議解決的是「怎麼付」,

錢包解決的是「誰持有賬戶」,

穩定幣解決的是「用什麼錢付」,

但最後真正決定 Agentic Payment 能不能成立的,是:係統敢不敢在你不點確認的情況下,允許機器替你動錢。而這個問題,說到底,不是支付問題。它是授權問題。

Agentic Payment 的終局,今天已經不稀缺了。從 Tempo 主網上綫、MPP 推出,到 Visa 的 Trusted Agent Protocol 和 Intelligent Commerce,再到 Google 的 AP2 / UCP、Coinbase 的 Agentic Wallets,行業對未來要長成什麼樣,已經講得越來越像了:支付的發起者會從「人手動點確認」,逐步遷移到「機器在授權邊界内執行」;而圍繞這件事的協議層、信任層、錢包層和貨幣層,也都已經開始出現。

但終局越清楚,越說明一件事:真正拉開差距的,不會是誰把未來講得更完整,而是誰先把中間這條路走通。

因為支付不是一個只靠想象力就能改寫的行業。它最後拼的不是 demo,不是發佈會,不是哪個詞更新,而是有沒有真實交易、有沒有持續支付、有沒有被用戶和商戶接受、有沒有被係統允許在不點確認的情況下穩定執行。Coindesk 3 月對 x402 的報道其實已經把這個現實點明了:技術在推進,但真實需求和規模化採用還沒有完全跟上。

所以,接下來最值得看的,不是誰又發了一個新協議,也不是誰又喊出了一個更大的 agentic commerce 願景。真正值得看的,是三件更具體的事:

第一,哪一類真實交易會先穩定發生。

第二,哪一套授權係統會先被用戶和商戶接受。

第三,哪一層基礎設施會先從「概念拼圖」變成「默認組件」。

這也是為什麼,我會覺得 Agentic Payment 這件事,短期内最重要的不是「終局是不是對的」,而是「路徑是不是成立」。終局當然重要,但終局更像一個方向。

真正決定行業分化的,永遠是路徑裡的那些細節:

誰先把授權做成産品,

誰先把信任做成標準,

誰先把錢包做成賬戶,

誰先把穩定幣真正變成機器可用的貨幣,

誰先把某一類交易跑成持續發生的支付行為。

說到底,Agentic Payment 不是一個單點創新。

它更像是一場重新組合:把錢重新變成可調用的基礎設施,把支付重新變成可編排的係統行為,把授權重新變成機器可以理解的規則。而這件事真正的分水嶺,不在「AI 會不會付錢」,而在:金融係統什麼時候願意承認,機器可以在邊界内替人花錢。所以,終局大家都看到了。真正決定勝負的,還是誰先把這條路鋪出來。

内容來源:TECHUB NEWS

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)