「有些事情能從沖擊中受益,當暴露在波動性、隨機性、混亂和壓力、風險和不確定性下時,它們反而能茁壯成長和壯大。」——《反脆弱》納西姆·尼古拉斯·塔勒佈 2012年著

上周A股市場經歷了一輪劇烈震蕩,滬指單周收跌3%,連偏防守的紅利板塊也因石油石化的階段性調整而略顯承壓。3月23日周一開盤,亞太市場更是迎來深度調整,日經225跌去3%,韓國綜指跌6%觸發熔斷。從東京到悉尼,避險情緒在時區間接力傳染。

面對此情此景,不少投資者開始懷疑:所謂的"防禦資産",到底防不防得住?但鮮為人知的是,就在大盤持續震蕩的這幾年,有一類資産正在書寫截然不同的故事。2021年以來,滬深300反復震蕩,而中證紅利低波動指數卻悄然積累了超過80%的累計收益。高股息與低波動,這兩個聽起來甚至有點矛盾的因子,究竟是如何在市場調整中碰撞出收益的?

圖: 滬深300與中證紅利低波自21年以來表現

數據來自Wind,截止至2026/03/23,測算均採用全收益指數

紅利策略的三重進化

提到紅利投資,很多人的第一反應是「找那些分紅高的股票就行」。這種單純按股息率篩選的傳統紅利策略,就像是在股市裡"撿煙頭"——確實便宜,但也容易踩進"價值陷阱",買到那些因為業績暴雷、股價暴跌而被動推高股息率的 「僞價值股」。經過多年的進化,紅利家族已經發展出更精細的 「門派」。紅利價值策略會在高股息基礎上疊加估值因子,紅利質量策略則著重考察企業的盈利穩定性,而今天要重點聊的紅利低波策略,則是給高股息裝上了一個 「減震器」。簡單來說,多因子紅利不再是單一看誰分紅大方,而是像你的日常咖啡一樣,通過不同風味豆子的調配,搭配出適合不同市場口味的投資組合。

藏在編制規則裡的 「減震器」

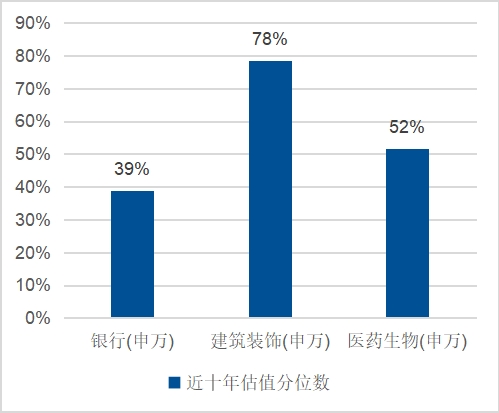

中證紅利低波動指數的編制方法,其實就藏著它穩健表現的秘密。其機制正是利用波動率來篩選潛在優質公司,從而構建一個長期有效的策略。具體而言,它會先從全市場篩選過去三年連續分紅且股息率排名靠前的股票,這一步保證了入選的都是"能賺錢且願意分享"的成熟企業。關鍵的第二步是計算這些股票過去一年的波動率,把那些在市場中上躥下跳、情緒化嚴重的標的剔除出去,只留下 「性格穩重」的。最後,指數採用股息率加權而非傳統的市值加權,這意味著不會因為某只股票漲多了就盲目追買,天然帶有著再平衡機制。前三大權重行業分別是銀行、建築裝飾和醫藥生物,其中銀行佔比約48%,且這幾個板塊當前估值分位數都不高。這個結構既保留了對高股息核心資産的暴露,又通過行業分散避免了單一賽道風險。更重要的是,當前指數的股息率仍維持在4%左右,為投資者提供了較為穩定的持續現金流.

圖: 紅利低波前三大行業近十年估值分位數

數據來自Wind,截止至2026/03/23

高股息與低波動的化學反應

納西姆·尼古拉斯·塔勒佈在《反脆弱》也提出槓鈴策略,通過減輕脆弱性、消除傷害導致的不利風險來增強反脆弱性,也就是減少不利事件帶來的痛苦,同時有望增厚潛在收益。高股息與低波動的組合,本質上就是在構建一種槓鈴結構的一端。

高股息提供4%的現金回報,即使市場震蕩,每年到手的分紅也能緩沖波動。而低波動因子的妙處,恰恰在於當大家都在追漲殺跌、炒作高波動高換手的熱點股時,低波動策略反而不湊熱鬧,專門挑選那些走勢穩重的企業。這樣既避開了追高風險,又能讓投資者拿得住、不心慌。這兩個因子結合産生了奇妙的化學反應。高股息篩選出現金流充裕的成熟企業,低波動則排斥了那些靠概念炒作的題材股。結果就是,在熊市中它能憑借高股息和低貝塔屬性抗跌,甚至像21年到24年這樣逆勢上漲;在牛市中,雖然它不會成為最靓的仔,但也不會完全掉隊。當市場越慌亂,資金越往確定性強的資産抱團,紅利低波反而成了避風港。對於當下的投資者而言,與其在全球市場聯動的起起伏伏中焦慮,不如借道中證紅利低波指數,讓高股息提供現金流,讓低波動撫平心魔,在不確定的市場中守住一份相對確定的收益。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)