在港股18A章的舞台上,又一家未盈利生物科技公司叩響了資本市場的大門。2026年2月,普萊醫藥(江蘇)股份有限公司(下稱「普萊醫藥」)正式向港交所主板遞交招股書,計劃通過18A章規則實現上市,募資核心用途直指公司核心及在研候選藥物的臨床研發與商業化落地。

作為國內抗菌肽創新藥賽道的先行者,普萊醫藥手握全球首款申報上市的加南類抗菌肽藥物,踩中了抗生素耐藥性危機下的抗感染藥黃金賽道。但光鮮的管線布局背後,是公司成立十餘年仍無一款產品實現商業化、業績持續大額虧損、資不抵債的財務困局,這場IPO不僅是一次資本闖關,更成了決定企業生死的關鍵一役。

卡位抗菌肽黃金賽道,先發管線仍陷商業化困局

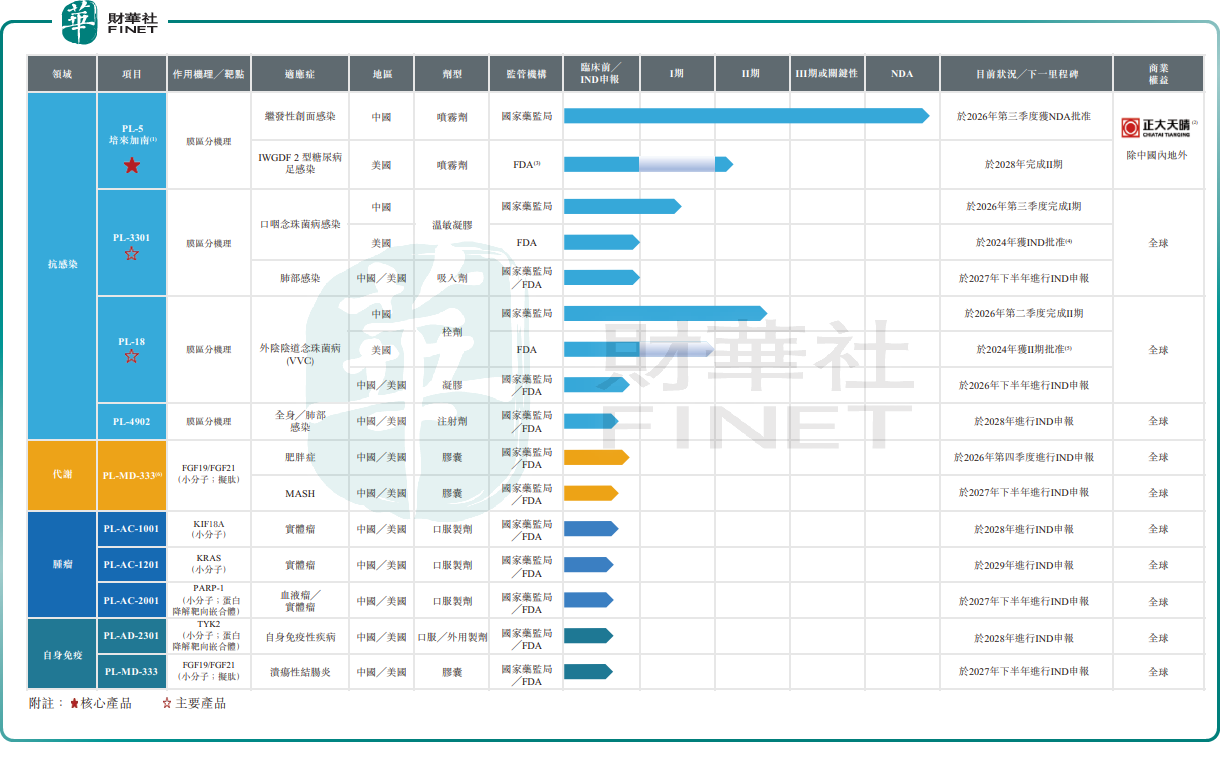

普萊醫藥成立於2009年,是國內最早深耕抗菌肽(AMP)治療藥物的創新藥企之一,核心圍繞自主提出的「膜區分機理」理論,搭建了四大技術平台,布局了9款候選藥物,覆蓋抗感染、代謝疾病、腫瘤及自身免疫四大治療領域,其中3款已進入臨床階段,其餘6款處於臨床前研發階段。

公司所處的多肽藥物賽道,正處於規模擴容的關鍵周期。數據顯示,中國多肽藥物市場規模在2020年達到85億美元,2024年小幅波動至83億美元,隨著臨床需求的釋放與技術突破,預計2030年至2035年間將以13.7%的複合年增長率高速增長,2035年市場規模將達到407億美元。

在這條黃金賽道中,普萊醫藥的核心產品PL-5(培來加南)是其最大的籌碼。

根據弗若斯特沙利文資料,PL-5是首款在全球提交新藥上市申請(NDA)的加南類藥物,通過破壞微生物膜完整性實現殺菌,對多重耐藥菌具備廣譜、高效的殺滅效果,還連續入選國家「十二五」「十三五」重大新藥創製專項。在中國,PL-5已完成III期臨床試驗,且其NDA已於2024年12月獲國家藥監局受理,針對糖尿病足感染的適應症在美國開展了II期臨床試驗,是國內抗菌肽賽道進度最領先的品種。

但先發優勢之下,PL-5的商業化前景早已埋下多重隱憂。從競爭格局來看,全球範圍內已有6種處於臨床階段的肽類抗感染候選藥物,中國市場也有8款同類型產品處於臨床開發中,賽道競爭日趨激烈,PL-5的先發窗口期正在收窄。

更關鍵的是,產品的專利護城河已出現明顯缺口,PL-5核心的中國化合物專利於2025年12月到期,美國化合物專利也預計將於2028年失效,僅剩製劑相關專利有效期至2041年。化合物專利到期後,產品將直接面臨仿製藥的衝擊,即便順利獲批上市,商業化黃金周期也被大幅壓縮。

除核心產品外,公司另外兩款主要在研產品仍處於臨床早期,短期無法貢獻業績。

其中,PL-3301是潛在同類首創的溫敏肽凝膠,用於治療口咽念珠菌病,目前正推進PL-3301針對口咽念珠菌病適應症的臨床試驗;PL-18聚焦外陰陰道念珠菌病治療,在中國,針對VVC適應症的II期臨床試驗已完成入組,預計將於2026年第二季度完成。兩款產品雖具備差異化布局優勢,但距離上市仍有較長的研發周期,且面臨臨床失敗、審批延遲等不確定性,無法緩解公司當下的業績壓力。

持續虧損疊加資不抵債,IPO成唯一「救命稻草」?

管線研發的持續高投入,與無商業化產品的收入缺口,讓普萊醫藥陷入了「越研發越虧損」的典型困局,財務狀況持續惡化。

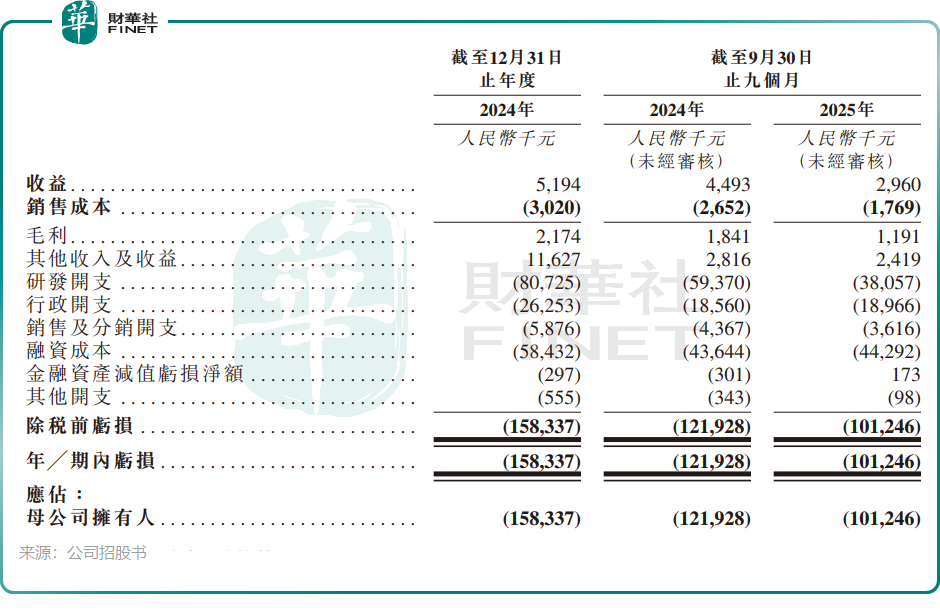

招股書數據顯示,公司的收入來源極度單一且薄弱,2024年全年營收僅519.4萬元(單位人民幣,下同),2025年前三季營收同比下滑34.1%至296萬元,且所有收入均來自專業級外用溶液等日護產品,核心創新藥管線無任何商業化收入,主營業務造血能力完全缺失。

收入微薄的同時,公司的虧損規模卻不低。2024年,普萊醫藥淨虧損達1.58億元,2025年前三季淨虧損1.01億元,虧損主要來自核心管線的高額研發投入,2024年及2025年前9個月,公司研發開支分別達8072.5萬元、3805.7萬元,分別占同期現金經營成本總額的88.0%、85.7%。對於尚無產品上市的創新藥企而言,研發投入是剛性支出,這也意味著公司的虧損狀態在可預見的未來仍將持續。

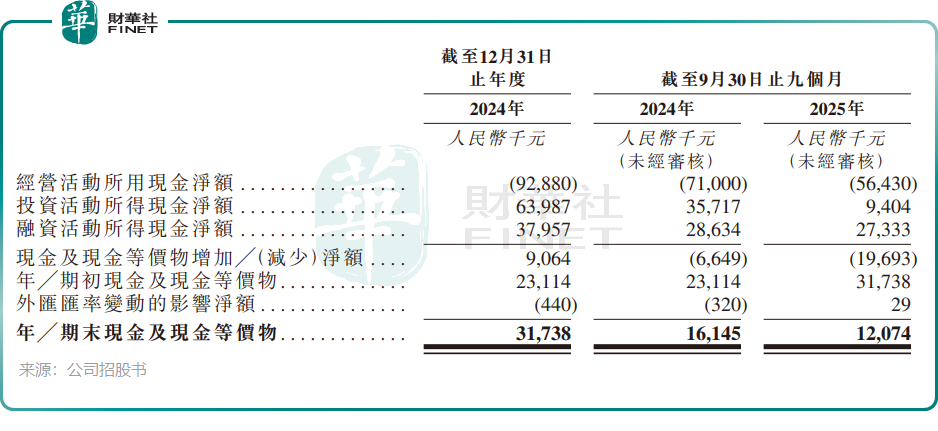

持續的虧損直接導致公司現金流與財務結構全面惡化,2024年,公司經營活動現金流淨額為-9288萬元,2025年前三季經營現金流淨流出5643萬元,始終處於淨流出的狀態。截至2025年9月底,公司賬上現金及現金等價物僅1207.4萬元,流動負債卻高達8.81億元,負債淨額為-6.86億元,已處於嚴重資不抵債的狀態,同時流動比率僅0.06,短期償債能力幾乎為零。

為支撐管線研發,公司自成立以來已通過多輪私募融資,累計募資約7.87億元,2025年11月完成的D+輪融資募資2.25億元,投後估值達25.05億元。但這筆融資僅能為公司「續命」,招股書測算,即便按照當前現金消耗水平,公司現有資金也僅能維持23個月的運營,且融資並未解決公司的核心債務壓力。

也正因如此,此次港股IPO成為普萊醫藥的「救命稻草」。根據招股書披露,公司IPO募資將主要用於核心產品PL-5的研發與商業化、PL-3301與PL-18的臨床試驗推進、其他臨床前管線的研發、技術平台升級,以及補充營運資金。唯有成功上市募資,公司才能維持管線研發的正常推進,同時化解股權回購的債務風險。

結語

作為國內抗菌肽創新藥賽道的先行者,普萊醫藥的IPO之路,是當下未盈利生物科技企業的一個縮影。它手握全球領先的抗菌肽管線,卡位了抗生素替代的黃金賽道,卻因專利到期、商業化權益讓渡,讓核心產品的價值大幅折損;十餘年深耕研發建立了技術壁壘,卻遲遲無法實現商業化落地,陷入資不抵債的財務困局。

對於港股市場而言,18A章早已告別了「唯管線論」的估值泡沫,投資者愈發看重創新藥企的商業化能力、現金流安全與盈利確定性。普萊醫藥的這場IPO,既是一場與時間的賽跑。要在資金耗盡前完成上市,也要在專利到期前推動核心產品落地;更是一場對賽道價值的考驗,資本市場是否願意為抗菌肽的長期前景,為這家資不抵債的生物科技公司買單,答案仍待揭曉。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)