3月23日,紫金礦業(601899.SH/2899.HK)、赤峰黃金(600988.SH/6693.HK)雙雙公告,紫金礦業通過股份轉讓、港股配售兩種方式,以約183億元人民幣交易總對價取得後者控制權,進一步鞏固了其作為中國最大貴金屬生產商的地位。

而這場交易的精妙之處,在於其不僅採用了「老股轉讓+新股配售」的雙軌併購模式,展示了內地與香港同步操作實現「AH併購AH」的交易範本,還體現了跨境併購案例中的折溢價思路,值得我們認真學習。

一、「老股轉讓+新股配售」組合拳

作為國內歷史上最大黃金併購案,紫金礦業對赤峰黃金的併購採用了「老股轉讓+新股配售」兩步走的戰略。

第一步--A股老股轉讓,拿下赤峰黃金大股東股份:

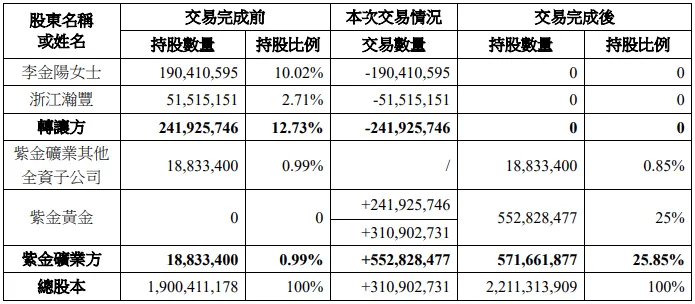

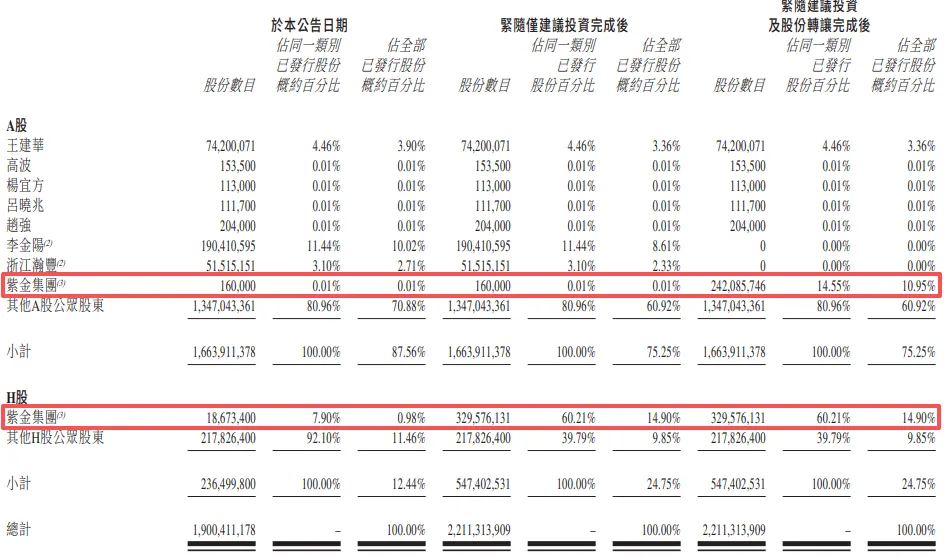

根據公告,赤峰黃金的單一最大股東李金陽女士與紫金礦業全資附屬紫金黃金訂立股份轉讓協議,同意出售2.42億股A股股份,占赤峰黃金已發行股本約12.73%,總代價約100億元人民幣,每股售價41.36元人民幣。

第二步--港股戰略配售新股,提升持股比例:

赤峰黃金根據特別授權發行3.11億股新H股,占其現有已發行H股的131.5%及總股本的16.4%,配售價為30.19港元,交易總價約93.86億港元(合82.7億元人民幣)。

兩筆交易合計總價值達182.7億元人民幣(約合207.4億港元),是國內黃金行業歷史上最大的併購交易。

在此之前,上一次該行業的併購記錄,是山東黃金(600547.SH/1787.HK)於2023年以127.6億元人民幣吃下銀泰黃金一案。

交易完成後,紫金礦業將持有赤峰黃金約25.85%的股權,成為其最大股東。而原赤峰黃金大股東李金陽則「完美退出」,套現逾百億規模的巨額個人財富。

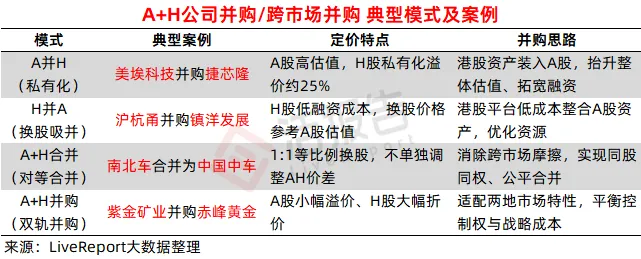

二、兩地同步操作,「AH併購AH」範本

值得注意的是,這也是多年來首個「AH併購AH」的案例,成為這一領域併購交易的經典範本。

在此之前,A股與港股之間的併購交易鮮少採取兩地同步操作的交易方式,大多數是通過私有化或換股合併的方式循序進行。

例如,新奧股份(600803.SH)私有化新奧能源(2688.HK)、美埃科技(688376.SH)私有化捷芯隆(1567.HK)等是「A並H」;浙江滬杭甬(0576.HK)換股吸收合併鎮洋發展(603213.SH)則是「H並A」。

此外,2014年南北車合併為中國中車(601766.SH/1766.HK)一案,雙方採用1:1等比例換股方式,則能夠消避免AH股之間的折溢價調整,實現「同股同權、公平對待」。但其難處在於,需要合併雙方體量相差無幾,且都是國資主導(更容易以行政推進來協調利益)。

而紫金礦業併購赤峰黃金,則開創性地走出了「AH併購AH」的模式。

這一交易方式的好處在於,A股與港股兩地同步操作,既實現了並購掌握控制權的目的,又避免了私有化收購的成本(持股超過30%將觸發「要約收購」),同時還能保留被併購方的A+H上市地位。

三、交易背後:「控制權溢價」與「戰略配售折價」

除了雙軌併購、兩地同步操作的特別之處外,在這場交易背後,還隱藏著兩個細節值得關注:「控制權溢價」與「戰略配售折價」。

要知道,紫金礦業在赤峰黃金港股的配售價,比A股的收購價折價達35%以上。按A股轉讓價計,赤峰黃金的投後估值約為914.6億元人民幣(約1038億港元),而按港股配售價計,估值只有668億港元。

也就是說,A股那邊給了26.5倍PE估值,而港股卻只有17.1倍!而在停牌前,赤峰黃金的港股較A股折價實際上不到10%,甚至曾一度反向溢價。

在此情況下,3月23日赤峰黃金A股遭遇跌停,港股更是重挫超25%,顯著超過其他黃金股的跌幅。

那麼,為何會有這麼大的估值差距?

首先,在老股轉讓環節,每股41.36元人民幣的轉讓價,較赤峰黃金停牌前A股收盤價(40.82元)少量溢價約1.32%。在這個思路里,紫金礦業買的是平穩接過控制權,買的是A股市場併購的「控制權溢價」。

而在戰略配售環節,30.19港元的配售價較赤峰黃金停牌前港股收盤價(42.08港元)折價約28.3%,較其前60個交易日平均價折價約17%。在這個思路里,港股的折價配售則是對其戰略投資的一種補償。

有人會問,港股配售不是需要遵循「雙二十原則」(即發行規模不超過已發行股本的20%、發行價折讓不超過近5個交易日均價的20%)嗎,為什麼它的港股配售能折價超過20%?

實際上,「雙二十原則」針對的是「一般授權」,而此次交易用的是「特別授權」,即當配售數量或折價超過20%時,還需監管審批及股東大會批准(75%以上通過)。

另外,雖然港股戰略配售只要求大股東鎖定6個月或一年時間,但根據A股的相關規定,紫金礦業的轉讓獲得及配售股份需鎖定至少18個月。

來源:活報告公眾號

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)