3月23日,多國資本市場徹底被恐慌情緒籠罩,堪稱不折不扣的「黑色星期一」。率先收盤的日、韓股市遭遇重挫,隨後收盤的港、A兩市也大幅走弱。

其中,截至收盤,港股市場的恆生指數顯著下跌3.54%,恆生科技指數同步走弱,核心資產普遍回調;A股市場的滬指大挫3.63%,盤中一度失守3800點關口,深成指、創業板指同步重挫,投資者情緒跌至冰點。

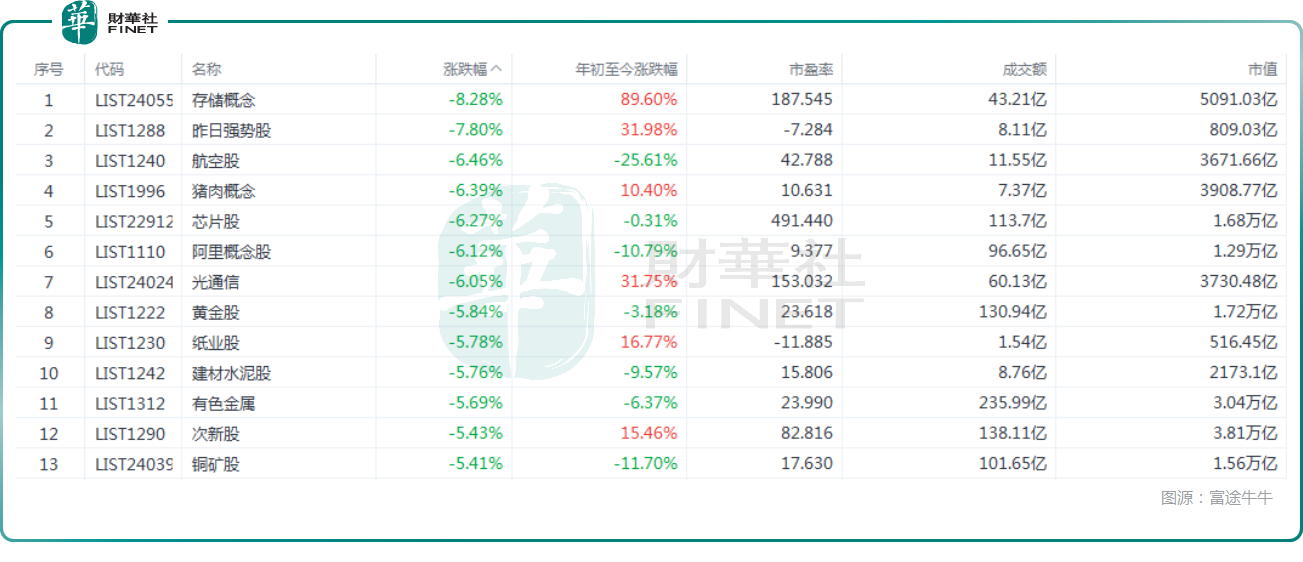

港、A兩市齊跌!這些板塊成領跌主力

從港股市場的表現來看,核電是唯一錄得上漲的概念板塊,中廣核電力(01816.HK)漲2.05%。

其餘板塊幾乎遭遇無差別回調,跌幅榜態勢極為慘烈。其中,此前大熱的存儲板塊領跌,板塊內的中芯國際(00981.HK)、瀾起科技(06809.HK)、兆易創新大挫。

此外,受國際油價飆升拖累,受運營成本大幅走高影響,航空板塊顯著下跌,中國國航(00753.HK)大跌;豬肉、芯片、光通信、黃金、有色金屬等板塊的跌幅也居前,華虹半導體(01347.HK)、紫金礦業(02899.HK)等概念股普遍下跌。

回到A股市場,全場僅有油氣開採、煤炭兩大傳統能源板塊錄得上漲,成為市場中獨有的「避風港」。受國際油價飆升利好催化,煤炭板塊的雲煤能源(600792.SH)、遼寧能源(600758.SH)等強勢漲停,油氣開採及服務的中曼石油(603619.SH)等一些個股同步逆勢走強,資金避險情緒集中湧向抗通脹、順油價的能源板塊。

反觀其餘板塊,幾乎全線飄綠,前期熱門賽道成為領跌重災區:貴金屬、電子元件、雲辦公、AI算力、半導體、消費電子等板塊跌幅居前,山東黃金(600547.SH)、勝宏科技(300476.SZ)、金山辦公(688111.SH)等概念股大跌。此外,旅遊酒店、航空、養殖業、動物疫苗等板塊同步走弱,市場呈現無差別拋售態勢。

不止中東局勢,三重利空共振「砸盤」

很多投資者將此次大跌單純歸因於中東地緣局勢,但實際上,這是「外部地緣風險+全球流動性收緊預期+A股內部高位調倉」三重利空共振的結果。

首先,中東地緣局勢動盪是直接導火索。近期中東衝突持續升級,霍爾木茲海峽能源運輸通道面臨不確定性,國際油價大幅飆升,突破關鍵點位。油價上漲直接推升全球通脹預期,引發市場對「滯脹」風險的擔憂--經濟增長放緩疊加通脹高企,企業盈利預期下調,股市估值被迫壓縮,這是全球股市同步下跌的核心外部誘因。

其次,美聯儲降息預期延後,全球流動性收緊擔憂升溫。油價高企導致通脹回落速度不及預期,美聯儲被迫釋放鷹派信號,市場此前押注的降息時間點大幅延後,美債收益率飆升,全球流動性收緊預期重啟。高估值成長股對流動性最為敏感,這也是A股、港股科技類熱門板塊領跌的關鍵原因,資金從高估值資產撤離,轉向現金、能源等避險資產。

最後,A股自身存在高位調整需求,疊加季末資金面擾動。此前A股在相對高位盤整已久,部分熱門板塊估值偏高,獲利盤豐厚,本身存在技術性調整需求,外部利空出現後,場內資金恐慌出逃,形成「多殺多」的踩踏效應,放大了市場跌幅,並非單純由外部因素傳導導致。

機構後市研判:短期震盪消化利空,長期向好邏輯不變

面對近期股市的走勢,港股、A股後續走勢成為市場核心焦點,對此多家機構也給出了自己的判斷。

對於A股,銀河證券認為,地緣衝突的持續時間與演化路徑仍存在較大不確定性,對全球風險資產的擾動短期內難以消退,預計全球權益市場將延續高波動特徵。但在以我為主的邏輯支撐下,A股下行空間相對有限,市場大概率將以震盪分化、結構輪動的方式消化外部壓力。

結構方面,市場交易聚焦通脹邏輯,地緣衝突下原油價格走勢變化依然會是影響近期市場結構的關鍵變量。配置上,關注一,美伊衝突持續升級,直接驅動能源及替代性需求走強,關注煤化工、煤炭、航運港口、油氣等。有色金屬近期回調幅度較大,關注回調後的估值空間與配置性價比。關注二,市場聚焦向防禦性資產傾斜,關注金融、公用事業、交通運輸等。關注三,科技創新板塊,關注電力設備與新能源、儲能、存儲、半導體、算力、通信設備等。此外,消費板塊估值處於歷史偏低水平,部分細分領域具備預期修復空間,建議關注農林牧漁、食品飲料、家用電器等方向。

招商證券也指出,市場近期的調整,本質上是一次由外生衝擊觸發的流動性負向螺旋。本次流動性衝擊的機制類似70年代石油危機,只有衝突能夠緩和,霍爾木茲海峽逐漸恢復開放,油價結束上行,流動性衝擊的威脅才會消失。後續,哈爾克島爭奪戰很可能成為觀察這種美以伊戰爭走向的關鍵節點,成為觀察戰爭態勢和油價預期的關鍵變量。

綜合來看,當前A股從技術形態與情緒指標來看,已處於本輪下跌的後半段,繼續大幅下探的空間有限,但外部衝擊仍可能引發階段性的波動擾動,底部區間的確認需要時間換空間。階段性底部的核心觀察信號,在於資本市場穩定機制何時開始實質性行動。調整結束後,核心配置方向有三:其一,資源股--受益於地緣溢價持續及國內補庫需求;其二,AI基礎設施--算力、數據中心、電力配套等方向,受政策驅動與產業趨勢雙重支撐;其三,新能源--在「十五五」能源轉型目標強化的背景下,具備長期政策托底與需求增長的雙重邏輯。

對於港股,東吳證券表示,油價若持續高位,將進一步延後美聯儲轉向,加大全球流動性壓力,對港股等新興風險資產構成持續壓製。

1、市場下調美聯儲降息預期。美伊衝突持續,油價衝高,美國交易「滯脹」邏輯,市場認為全年美聯儲不降息。

2、恆科仍有下探風險。一是,美伊衝突不確定性較高,目前缺乏明確信號顯示將在短期內結束。二是,美國市場繼續調整,VIX維持高波,存在技術破位風險,全球投資者風險厭惡情緒升溫,港股聯動性強,恆科易受拖累。三是,「養蝦」熱潮仍在觀察期,市場尚在消化互聯網巨頭資本開支和投資回報率。

總體而言,恆科估值已明顯回調,但左側布局需審慎,建議等待更清晰催化劑。

3、短期波動風險較高,仍建議仍以防禦為主。除了價值紅利外,建議持續關注新能源,在全球能源安全重估中,中國新能源是全球稀缺標的。

銀河證券的研究人員則表示,港股市場將遵循「短期情緒修復→中期基本面傳導→長期結構性分化」三階段演化。當前宏觀環境承壓,呈現「低增長、高利率、通脹黏性」特徵,但港股憑藉估值窪地、高股息優勢疊加南向資金托底,在非美資產中具備較強相對韌性。

投資聚焦三大核心主線:

周期板塊:全球製造業復甦+AI資本開支擴張,重塑板塊供需格局。重點關注傳統能源(原油、天然氣、煤炭)、貴金屬(黃金)、軍工及硬科技關鍵金屬,同時布局具備成本傳導力的化工、景氣度回升的農業板塊。

估值底部的金融與可選消費板塊:金融板塊處於歷史估值低位,安全邊際充足,局勢緩和後反彈彈性大;可選消費受益於消費復甦,業績與盈利表現亮眼,兼具成長性與防禦性。

自主可控硬科技板塊:2026年港股科技主線圍繞AI展開,大模型開源落地、商業化提速,AI產業邁向自主執行新階段;全球資金偏向上遊科技硬件,「去軟逐硬」趨勢上半年延續,重點關注半導體設備、電子、通信等抗跌性強、符合自主可控邏輯的硬科技賽道。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)