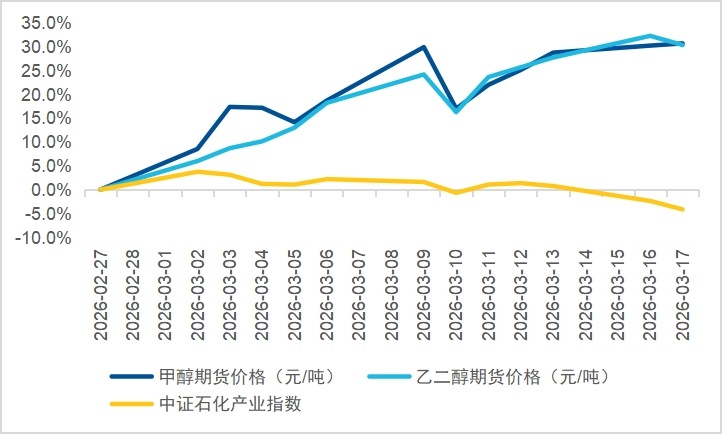

近期,中東地緣局勢持續緊張,國際油價突破每桶100美元。在商品市場上,這一變化已經迅速傳導:化工期貨價格應聲上漲,從甲醇到烯烴,再到乙二醇,主要化工品都開啓了漲價模式。然而,在股票市場上,化工板塊的表現卻顯得異常冷靜。

圖:美伊沖突爆發以來,化工主要商品期貨與行業指數漲幅對比

數據來源:Wind,時間範圍為2026/2/28至2026/3/16。

這種商品漲、股價滯漲的背離現象,可能意味著市場還沒有完全認識到化工企業盈利能力的真實改善,或者說,市場對化工行業的認知還停留在成本上漲擠壓利潤的舊框架中。

既然化工股票滯漲,那就要追問兩個更關鍵的問題:

一是:油價漲利好了哪部分化工企業?

二是:這輪地緣政治除了短期漲價,還會怎樣改變化工行業的長期格局?。

一、油價漲利好了哪部分化工企業?

化工生産主要有三種技術路綫:

油頭路綫:以石油為原料

氣頭路綫:以天然氣為原料

煤頭路綫:以煤炭為原料

拿煤化工為例,煤化工這一輪的核心邏輯,就是四個字:煤油價差。

煤化工用煤當原料,成本更錨定煤價;

石油化工用原油/天然氣當原料,成本直接被油價、氣價帶著走。

當油價在高位、煤價相對穩定時,煤化工就出現一種非常直觀的價差套利邏輯:

石油路綫成本被擡高→相關化工品整體售價被擡高→煤化工用更低的成本生産同類産品→利潤變厚。

煤化工與石油化工在烯烴、乙二醇、甲醇等下遊産品上存在重疊,如果油價維持在70-90美元/桶以上的高位時,煤化工的産品成本優勢就會凸顯,盈利彈性的釋放。

二、本輪地緣政治,到底給了化工什麼長綫邏輯?

很多人會擔心:沖突總會結束,如果油價跌回去,化工的邏輯是不是就沒了?其實不然,我們要分短期和長期來看:

短期看:持續高油價會逼出新一輪補庫周期,價差可能持續走擴

就算地緣沖突明天就緩和,受損的供應鏈和油輪通航也需要很長時間恢復。短期内,市場預期油價或維持在70-90美元/桶甚至更高的中樞。

這種強有力的成本支撐,會徹底打消下遊企業「等價格跌了再買」的念頭。買漲不買跌的心理,會刺激終端需求開啓新一輪補庫存周期。同時,霍爾木茲海峽不僅運石油,也是乙烯、甲醇等核心化工品的運輸咽喉,航道受阻直接打擊了海外化工品的供給。

長期看:加速海外淘汰,倒逼國内「雙碳」出清

這才是本輪危機帶來的最深遠影響:

海外對手可能會加速倒下: 像日本(90%依賴中東原油)、韓國(70%依賴)、歐洲等化工業強國與地區,面對高昂的能源成本(歐洲能源電價、天然氣價格常常數倍於中國)和脆弱的霍爾木茲海峽海運通道,其老舊裝置因缺乏競爭力正加速關停退出,行業從規模擴張轉向高端化整合。而中國化工龍頭這幾年不僅成本低、規模大,定價權也早已握在自己手裡,全球份額正在加速提升。

國内「雙碳」政策的決心被激發:對我們而言,越被能源「卡脖子」,越會強化減碳、能耗/碳排放約束的執行力度。供給收縮一旦兌現,行業景氣的底就更紮實。

就把握行情而言,可以關注中證石化産業指數(H11057.CSI),該指數一鍵打包寶豐能源、魯西化工等煤化工企業,從行業分佈來看其持倉基礎化工+石油煉化權重超92%。掛鈎該指數最大的ETF産品是化工行業ETF易方達(516570,聯接基金A/C: 020104/ 020105),最新規模29.52億元(2026-03-13),是佈局化工行情的優質工具。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)