春節以來,國内生豬價格陰跌不止,豬肉創下近七年以來新低。3月16日,生豬現貨價格報10.29元/公斤,續創年内新低,豬價已跌破全行業現金全成本綫,當前價格距離歷史最低只差約3毛錢。

豬價下行是否意味著養殖板塊的佈局機會?本輪豬周期走到哪兒了,拐點或何時出現?今日(3.20),恰逢養殖ETF匯添富(159172)上市,一文梳理養殖板塊的佈局邏輯。

【為什麼養豬虧損擴大預示佈局良機或至?】

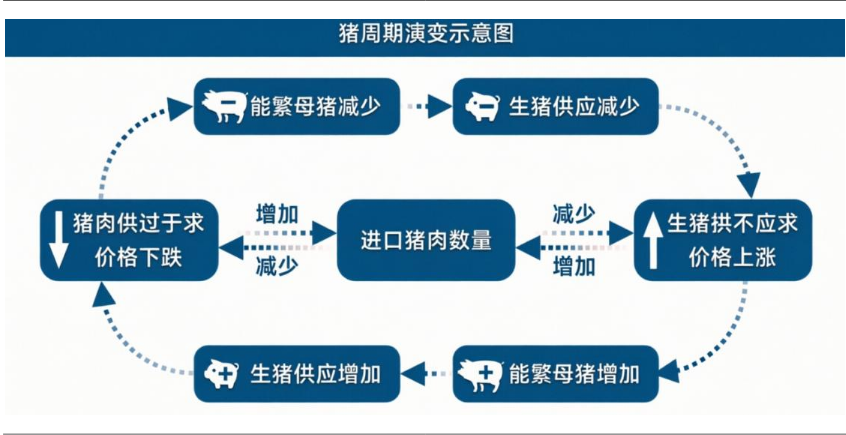

一般而言,板塊的佈局機遇和業績直接掛鈎,即業績越好,投資者的佈局意願越強。但是在畜牧養殖板塊,卻並非如此,這是因為「豬周期」的存在。

何謂豬周期?它是指生豬生産和肉價的周期性波動現象,遵循「肉價跌-供應減少-肉價漲-供應增加」的循環鏈條。豬周期的存在是因為生物規律的滯後性,從決定增加母豬肉到小豬出生,再到長成肥豬出欄,大約需要10至12個月的時間。這就導致了當養殖戶發現價格高而決定擴産時,要等一年後肉才能上市,而當肉上市時,因為「紮堆上市」導致豬價大幅下跌。

在豬周期視角下,豬價的持續下跌意味著什麼?

國信證券認為,當前持續的低價虧損已成為驅動能繁母豬減少的關鍵力量。資金緊張的豬企正加速淘汰低效母豬,上遊産能的去化將逐步向下遊傳導。參照「能繁母豬減少→生豬供應減少→生豬供不應求」的演進路徑,預計商品豬供給將出現實質性收縮。屆時,供需格局有望從當前的供過於求逆轉為供不應求,推動豬價走出底部震蕩區間,開啓新一輪上漲周期,完成從價格下跌到價格上漲的閉環反轉。

來源:國信證券20260314《一鍵佈局養殖周期拐點》

【本輪豬周期演繹到哪兒了?市場端去産能+政策端「反内卷」】

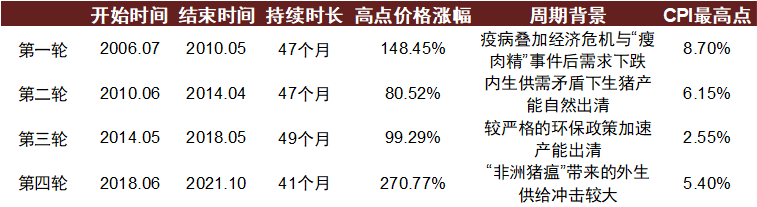

從歷史數據看,在2022年以前,豬周期的長度約4年,規律性和可預測性強。國泰海通證券認為,本輪周期持續時長有望達到3年,與正常周期長度相近。

來源:中金公司20251106《農林牧漁行業2026年展望:破内卷,尋新機》

因為行業需求端相對剛性,所以豬周期主要受供給端變化主導。在供給端,去産能節奏有兩條影響路徑,市場化去産能和政策化去産能。

今年以來,伴隨著大宗原料價格企穩回升,生豬飼料成本承壓上漲,疊加豬價持續下跌,産業快速失血,市場化去産能加速。截至3月6日,全國生豬均價10.40元/公斤,同比下降29%,環比下降5%;截至3月3日,7公斤斷奶仔豬價格為348元/頭,同比下降23%,環比下降3%;截至3月5日,淘汰母豬價格8.01元/公斤,同比下降28%,環比下降3%。

長江證券表示,全行業虧損時間已超5個月,行業現金流壓力日益凸顯。考慮到行業當前較為寬松的生豬供給,春節後消費進入傳統淡季,3-4月豬價大概率維持底部震蕩,虧損周期或進一步拉長。復盤過去兩輪周期來看,養殖行業經歷半年左右的虧損周期後,隨著行業現金流快速消耗,養殖産能去化會明顯加速。(來源:長江證券20260310《全面看好養殖産業鏈》)

國泰海通證券指出,今年春節後豬價或將跌破幾乎所有企業的成本綫,行業進入虧損,資本市場有望形成一致的去産能預期,考慮當前底部估值位置,板塊股價或將在節後逐步啓動。5/6月份仔豬價格下跌至成本綫以下,産能去化將加速,板塊股價有望迎來主升浪。(來源:國泰海通證券20260214《豬周期:一輪去産能的大周期》)

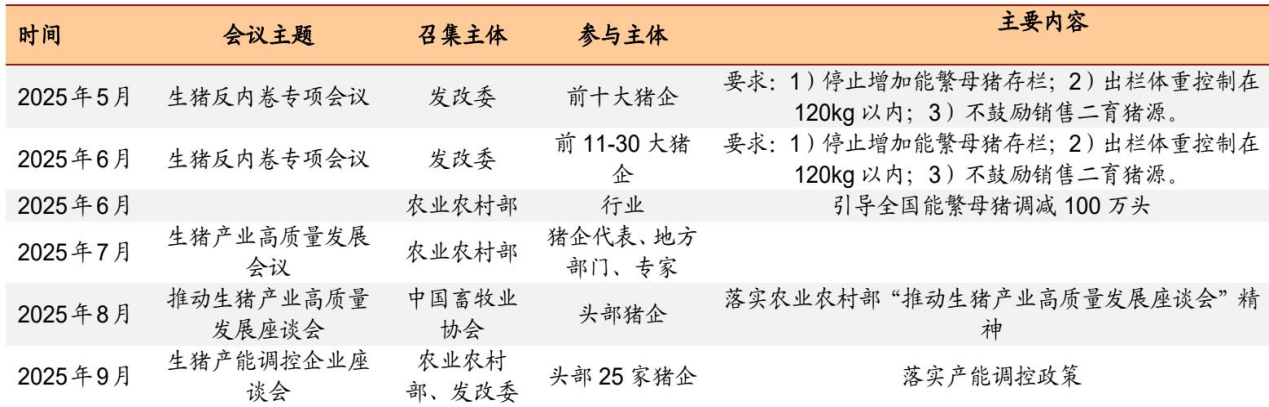

在政策端,「生豬反内卷」倒逼産能去化。生豬反内卷的内在邏輯在於通過調控能繁母豬産能、提振豬價、拉動CPI上行,進而提振消費信心。

2025年5月以來,高層各部門分別召開「反内卷」、「生豬高質量發展」、「生豬産能調控」等會議,自上而下引導行業去産能。今年3月以來,生豬産能調控會議繼續啓動,均衡能繁母豬存欄量或進一步下調,預計後續産能調控仍是重要方向,或繼續約束行業産能補充(來源:中信證券20260316《生豬去産能有望加速》)。

來源:招商證券20260113《行業聯合報告係列:漲價邏輯拆解與行業投資機會展望》

【為什麼說左側佈局畜牧養殖板塊正當時?】

1. 豬周期股和豬價錯位,養殖板塊有望率先反彈

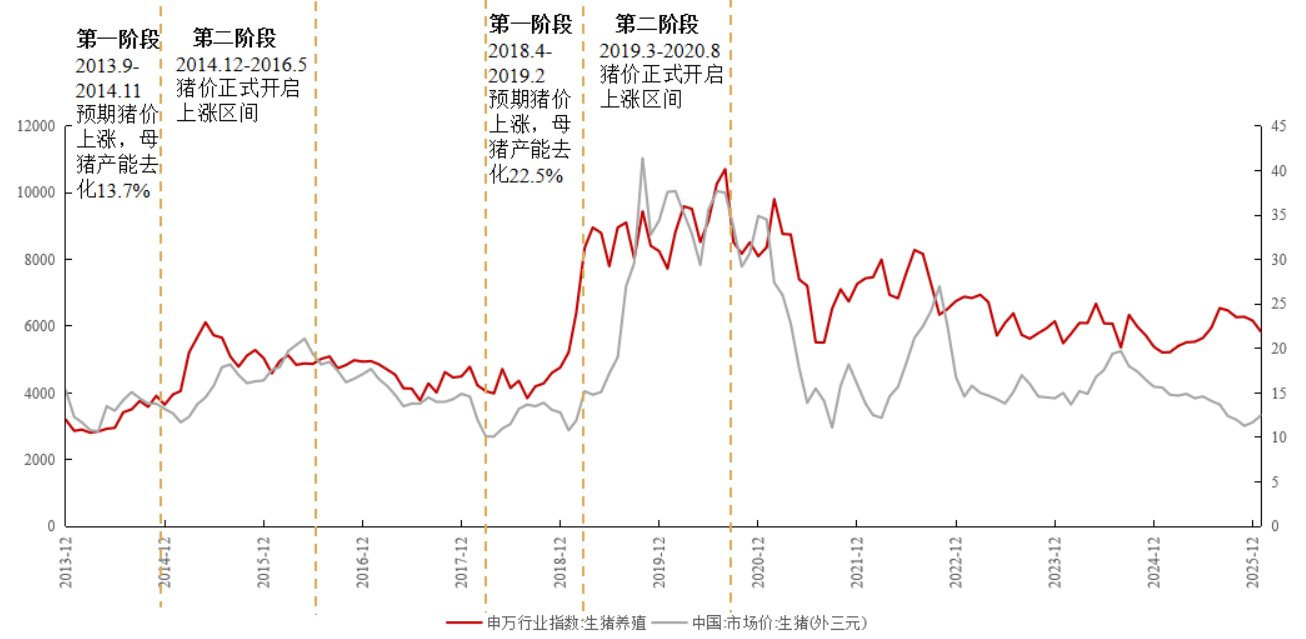

從歷史數據看,股價有望率先反映豬周期反轉預期。從下圖可見,生豬養殖板塊股價上漲主要分為兩個階段:能繁母豬去化預期帶來的上漲,和豬價上漲帶來的上漲。不難發現,板塊行情啓動往往領先於豬價上漲。

2. 養殖龍頭優勢凸顯,兼具紅利屬性

隨著規模化養殖的發展,養殖板塊内部分化顯著,龍頭優勢凸顯。國信證券指出,考慮到目前國内生豬養殖初步完成養殖規模化,未來頭部企業産能減少落地後,也足夠支撐2026-2027年豬價中樞回歸至行業擁有較好盈利的水平。官方産能調控會加速頭部企業現金流快速好轉,並有望轉型為紅利標的,在全行業産能收縮的背景下,龍頭的成本優勢有望明顯提高,強者恒強。

3. 宏觀波動加劇,養殖板塊具有獨特免疫屬性

與多數順周期行業不同,養殖行業與宏觀經濟周期的關聯度低,其運行取決於獨立的行業供給周期。更重要的是,其供給端基本源於國内,進口依賴度低,這意味著海外地緣沖突、國際貿易摩擦等外部變量對國内豬價的傳導路徑較為有限。因此,在宏觀不確定性加大的當下,養殖板塊能夠對沖再通脹風險,一定程度規避地緣擾動,並憑借明確的周期趨勢穿越宏觀波動。(來源:國信證券20260314《一鍵佈局養殖周期拐點》)

【養殖拐點或至,養殖ETF匯添富(159172)「含豬量」更高更純!】

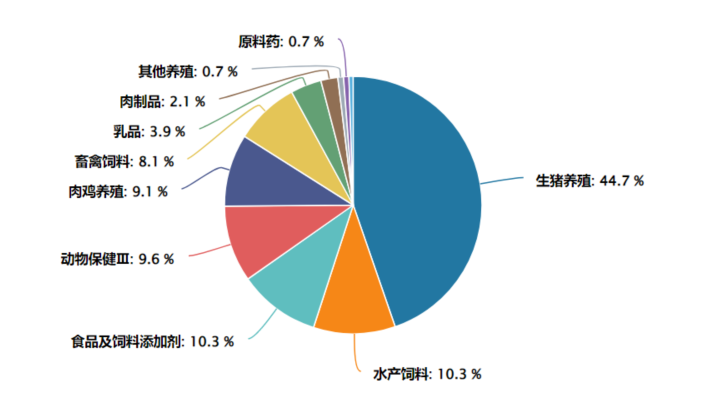

「豬周期」大機會來了?養殖ETF匯添富(159172)跟蹤中證畜牧養殖産業指數,含「豬」量高達62.4%,全市場領先!除養殖業外,指數還佈局飼料、化學制品、動物保健、飲料乳品等行業,更全面覆蓋畜牧養殖産業鏈。

注:「生豬養殖」根據申萬三級行業劃分,含「豬」量口徑為申萬三級行業中涉及生豬養殖、畜禽飼料、動物保健III(生豬防疫)相關標的權重之和,權重數據截至2026/02。

注:指數申萬三級行業分類,權重數據截至2026/02

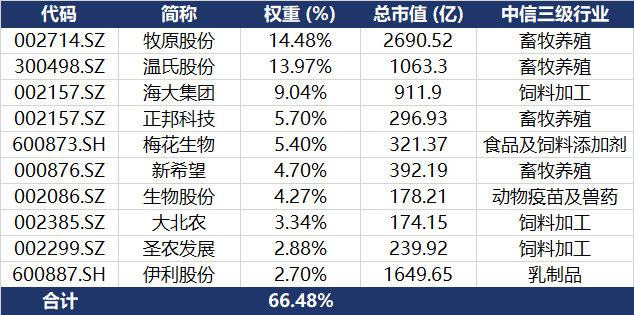

養殖ETF匯添富(159172)標的指數成分股集中度高,囊括各細分領域龍頭。截至2026年2月28日,中證畜牧養殖産業指數前十大權重股佔比合計為66.47%。其中權重佔比最高的是牧原股份和溫氏股份,分別佔比14.48%和13.97%,均為A股生豬養殖領域「一哥」;此外,重倉股還包括飼料加工龍頭海大集團(佔比9.04%)、大北農(3.34%),以及乳制品龍頭伊利股份(2.70%)。

注:指數權重股僅做展示,不作為個股推介。

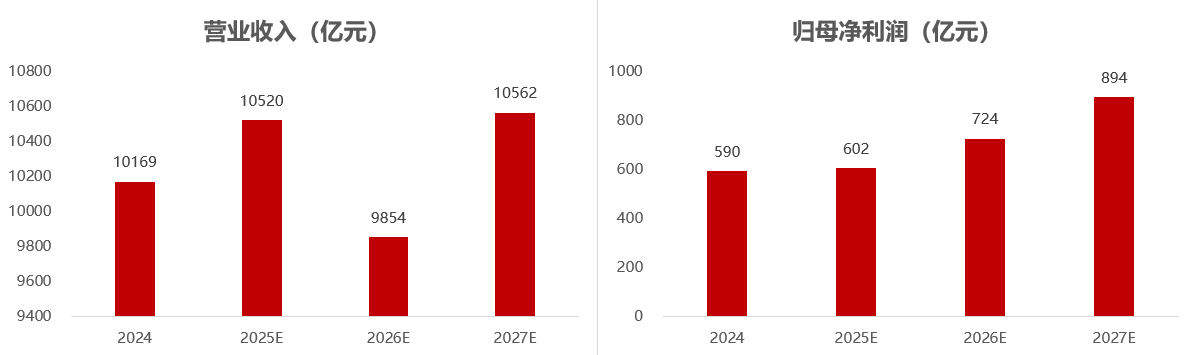

指數基本面和估值有望修復。畜牧養殖作為周期産業,當前處於周期底部,未來淨利潤預期保持增長,營收有望築底反彈。

截至2026/3/18

養殖ETF匯添富(159172)標的指數收益表現更優。從2023年開始,中證畜牧養殖産業指數整體走勢強於同類指數。

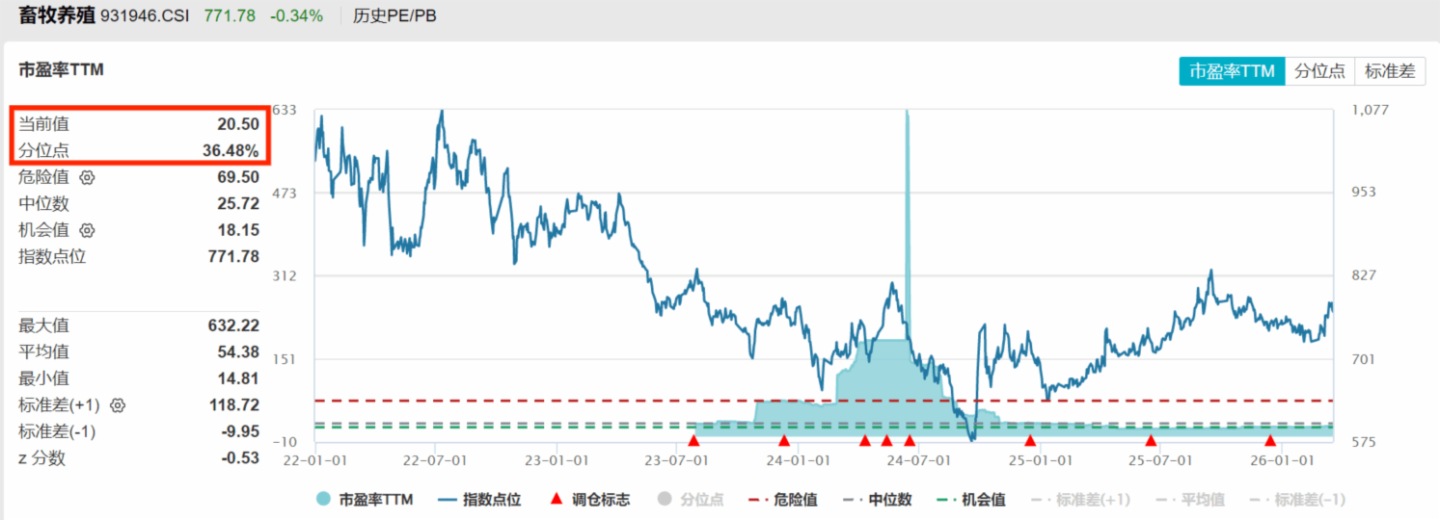

此外,指數估值處於低位,具備較高安全邊際。當前養殖ETF匯添富(159172)標的指數市盈率TTM為20.5,處於上市以來的36.48%分位點,比近64%的時間區間便宜。目前畜牧養殖産業整體處於市場預期以及估值低位,具備較好的配置價值。

截至2026/3/18

風險提示:基金有風險,投資需謹慎。本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議。養殖ETF匯添富(159172)屬於較高風險等級(R4)産品,適合經客戶風險等級測評後結果為進取型(C4)及以上的投資者。投資者在申購/贖回ETF基金份額時,申購贖回代理券商可按照不超過0.50%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。其他基金的銷售費用請參見相應基金的招募說明書、産品資料概要等法律文件。投資者在申購/贖回ETF基金份額時,申購贖回代理券商可按照不超過0.50%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。其他基金的銷售費用請參見相應基金的招募說明書、産品資料概要等法律文件。

養殖ETF匯添富(159172)標的指數為中證畜牧養殖産業指數,該指數發佈日期為2023年7月28日,年度漲跌幅(2023-2026)分別為-13.51%、-11.98%、9.98%。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)