3月19日,在大盤整體承壓的市況下,瑞聲科技(02018.HK)午後上攻了一波,但隨後又遭遇回落,截至收盤,漲幅為2.63%,報34.3港元/股。

消息面,瑞聲科技於當日午間披露2025年業績報告,在AI產業加速發展、消費電子復甦、車載與新興賽道快速擴容的背景下,公司營收、利潤雙雙錄得大增,表現亮眼。

值得一提的是,年初瑞聲科技在第十二屆港股100強評選中斬獲「飛騰企業獎」。此份成績再次印證了百強企業的實力及增長韌性。

業績向好,營利雙增

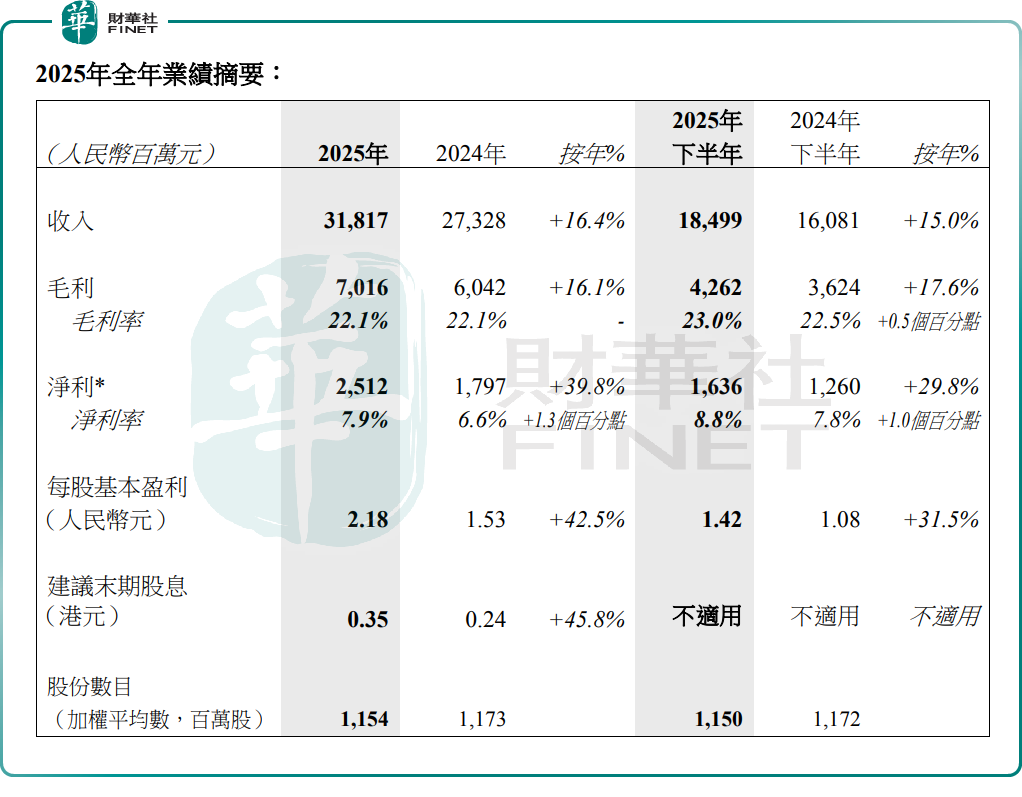

財報顯示,2025年,公司收入318.17億元(單位人民幣,下同),同比增加16.4%,創歷史新高;歸母淨利潤25.12億元,同比增加39.8%,顯著強於營收增速;毛利率為22.1%,同比持平。

拆分來看,瑞聲科技下半年表現同樣可圈可點。下半年,公司收入184.99億元,同比增加15.0%;淨利潤為16.36億元,同比增長29.8%;毛利率為23.0%,同比增加0.5個百分點。

現金流方面,2025年,公司經營性現金流入為71.8億元,同比增長38.1%。截至2025年末,瑞聲科技賬面現金為86.1億元,同比增加14.2%,在手資金比較充裕。

對於收入的提升,瑞聲科技解釋,主要由於光學業務、聲學、電磁傳動維持強勢,新興業務如散熱增速迅猛。利潤增加,則主要由於光學業務盈利性持續改善,與高盈利水平業務收入的增長。

高盛最新報告指出,瑞聲2025年下半年手機相機毛利率持續升至12.6%,受惠於產品組合優化及客戶規格升級至高階解決方案,帶動2025年下半年綜合平均毛利率提升至23%。

該行亦指出,瑞聲2025年下半年營收年按年升15%至185億元人民幣,整體符合該行與市場共識預期,主要受感測器與半導體業務及精密機械業務驅動,兩者2025年下半年年增長率分別達151%及18%,公司稱正與客戶共同開發其首款AI硬體設備的核心馬達組件。經營費用率改善至13.2%,優於該行及市場共識預估的13.4%及13.7%,帶動經營溢利按年增23%,淨利潤按年升30%。

車載光學成核心增長引擎,散熱業務飆增4倍

回顧2025年,AI產業加速發展,智能手機、汽車、智能眼鏡和人形機器人等硬件迎接一輪長遠的創新周期。

得益於行業發展紅利,瑞聲科技「聲、光、電磁、精密製造、半導體等多技術平台協同發力,傳統基本盤保持穩健,新興賽道實現爆發式增長,業務結構持續優化。

具體來看,2025年,電磁傳動及精密結構件業務收入117.7億元,同比增長21.3%,成為公司第一大收入來源。該業務毛利率持續改善,同比提升1.2個百分點至24.5%,成為公司整體毛利增長的核心驅動因素之一。這一成績的取得,受益於AI終端、智能手機、車載電子等領域的精密結構件需求提升,大客戶份額持續鞏固,高端產品出貨占比不斷提高。

聲學業務方面,全年收入83.5億元,同比增長1.7%;毛利率為27.6%,同比下降2.6個百分點,但依然是公司毛利率最高的核心業務板塊,盈利壓艙石作用顯著。

其中,車載聲學業務表現突出,全年收入41.2億元,同比增長16.1%,在聲學總營收中占比接近50%,是聲學業務增長的核心動力,持續領跑車載高端聲學賽道。

光學業務方面,全年收入57.3億元,同比增長14.5%;毛利率提升5個百分點至11.5%,盈利性改善顯著,是公司淨利潤增長的核心驅動因素之一。這主要得益於智能手機光學行業持續升級,塑膠鏡頭以及光學模塊高端化進展順利。

傳感器及半導體業務,全年收入15.7億元,同比大幅增長103.1%,實現翻倍式突破,成為公司增長最快的核心業務板塊之一。年內,AI眼鏡熱賣,公司高規格信噪比麥克風在大客戶機型中的份額提升。該業務毛利率為13.8%,同比下降1.8個百分點,是由於產品組合變化。

另外,不得不提的是,受益於AI智能手機、AI服務器、數據中心的散熱需求爆發,與核心大客戶達成深度合作,公司散熱業務快速放量,全年收入16.7億元,同比大幅增長410.9%,成為公司最具爆發力的新興業務。

有分析表示,對於瑞聲科技而言,AI時代下,終端設備智能化迭代持續加速,聲學、視覺、觸覺及散熱等核心硬件能力正逐步深度融合,催生出全新的產業機遇,也為公司業務拓展提供了廣闊空間。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)