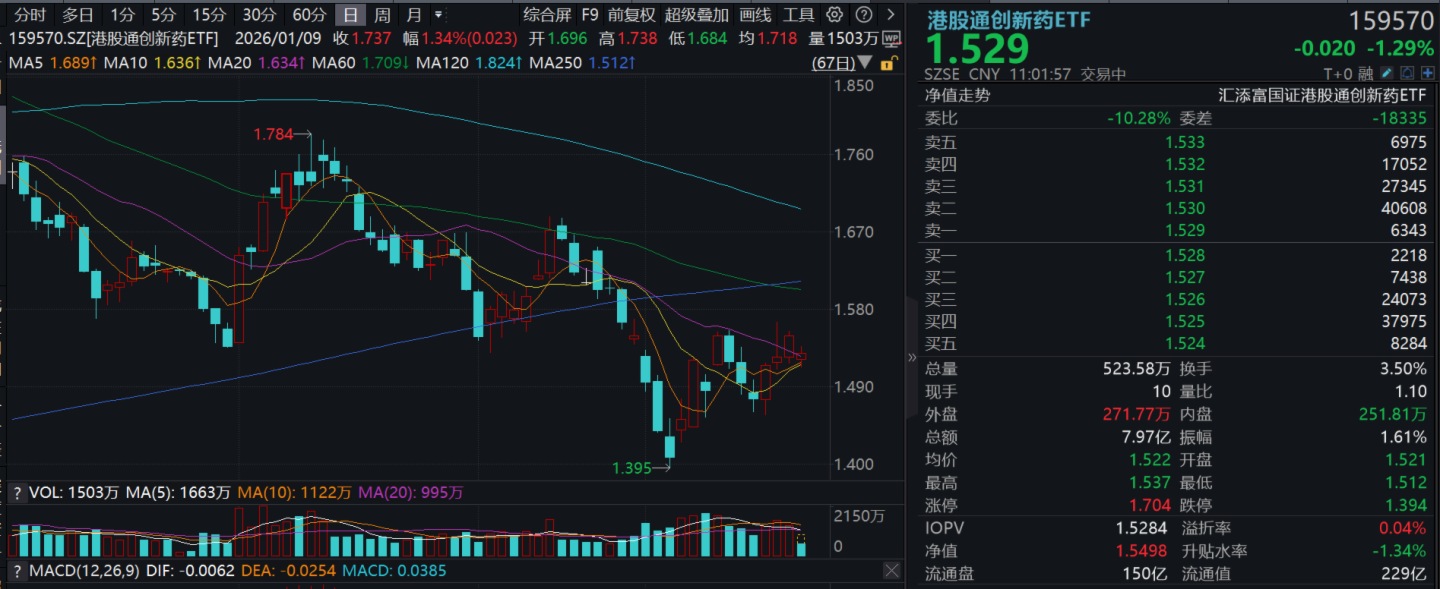

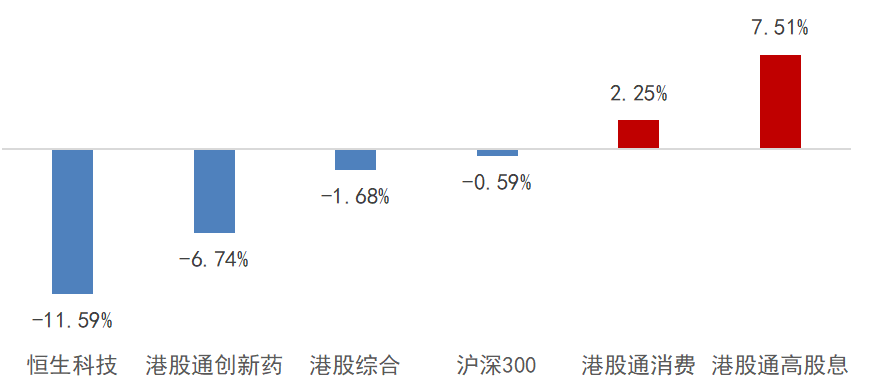

繼連續三日反彈後,受隔夜全球局勢影響,港藥今日明顯回調,創新藥純度100%的港股通創新藥ETF(159570)盤中一度跌2%後跌幅收窄至1%,成交額快速突破8億元,盤中再度回調吸金!最新規模超232億元,同類遙遙領先!

消息面上,3月13日至16日,2026年歐洲泌尿外科協會(EAU)年會在英國倫敦舉行。本屆年會上,圍繞HER2靶向抗體偶聯藥物(ADC)維迪西妥單抗在尿路上皮癌治療中的創新應用,多項來自中國的前沿研究成果集中發佈,覆蓋了從早期到晚期、從膀胱癌到上尿路尿路上皮癌的全疾病譜,為尿路上皮癌的精準與器官保留治療提供了強有力的新證據。

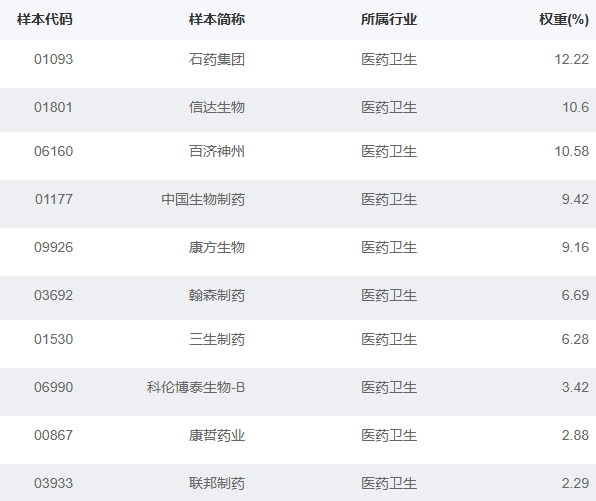

港股通創新藥ETF(159570)標的指數權重股多數飄綠:信達生物、百濟神州、三生制藥跌超2%,中國生物制藥、科倫博泰生物-B跌超1%,康方生物、石藥集團、翰森制藥微跌。

注:標的指數權重股僅做展示,不作為個股推介。

【BD中國模式:可持續現金流有望重塑估值】

華泰證券認為,中國創新藥目前正處在長周期的起點,中國公司持續不斷地向全球輸出優質資産。目前該類資産的潛力並未充分反映在A/H股定價中,考慮到中國創新藥資産在A/H股與美股之間的定價差距,以及近期密集的重大催化劑,重申推薦創新藥板塊。

BD持續火熱,帶領行業基本面加速向上。中國創新藥行業BD數量及金額今年以來較歷年同期再創新高,行業景氣度遠勝去年。26年以來國産創新藥已達成出海BD 45項(+73% yoy),披露總金額575億美元(+135% yoy)、首付款40億美元(+1,095% yoy)。從全球視角來看,年初至今國産創新藥BD項目數和披露金額的全球佔比分別達~20%和~75%;在已達成的21項重磅交易中有15項為中國交易,佔比7成以上。市場擔心BD的持續性,華泰證券認為,就目前MNC和海外PE機構接觸的中國資産數量及行業對中國資産的興趣增長趨勢來看,BD持續增長有較高的可預見性。

創新藥催化密集,對BD現金流持續性貢獻的預期差大。

1)學術會議:在4~6月的AACR,ASCO,ADA及其他大型會議上,將有較多臨床數據集中披露;

2)數據讀出:重磅數據讀出將給市場整體帶來的正面影響,如KLB-264和AK112的一綫肺癌三期數據讀出全球矚目;

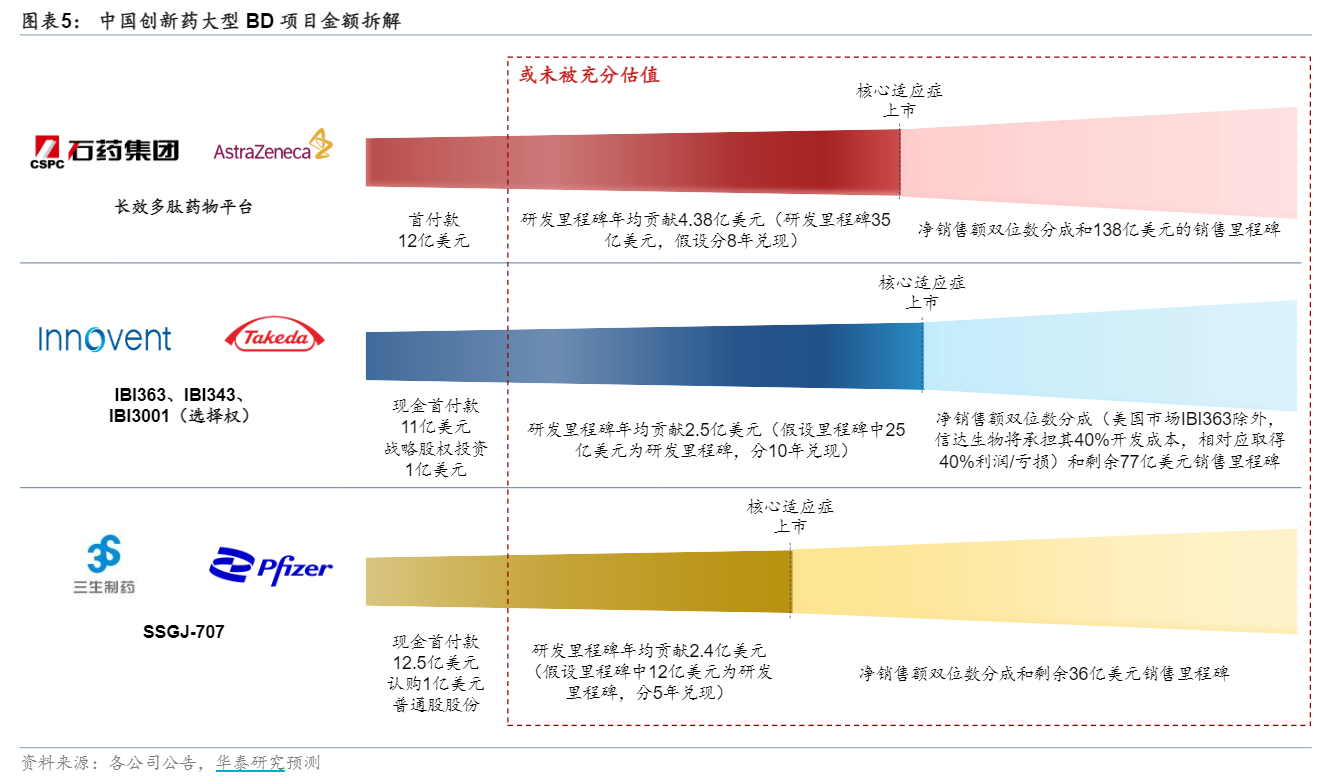

3)裡程碑收入預期:平台型公司持續BD帶來持續高額現金流,該「中國模式」尚未被充分估值。中國創新藥公司和美國biotech在商業模式上具有本質不同,中國公司的管綫數量規模較美國biotech有較大優勢。首先每年將會有持續的BD,其次大型BD(首付款超過5億美金/總金額超過20億美金)和持續不斷的中小型BD有很高概率給公司帶來持續甚至增長的現金流(基於不斷累積的研發milestone和即將産生的銷售分成),典型標的如恒瑞醫藥、石藥集團、信達生物和三生制藥等。目前市場通常僅考慮首付款對公司估值的貢獻,低估了裡程碑收入的價值。

另外,A/H創新藥資産或被係統性低估。通過與美股市場對相同資産和同類型資産估值的對比,創新藥資産在A/H股被相對低估:相同資産比較默沙東和科倫博泰近期的估值差距,同類型資産比較海思科/Insmed、三生制藥/Summit、康諾亞/Apogee。華泰證券認為,估值的差距主要體現在A/H資本市場對於我國創新藥企海外收入的係統性低估,以及對於未來海外現金流可預見性的判斷誤差。

(來源:華泰證券20260318《BD中國模式:可持續現金流有望重塑估值》)

【港股左側佈局時機已至?五個角度梳理邏輯!】

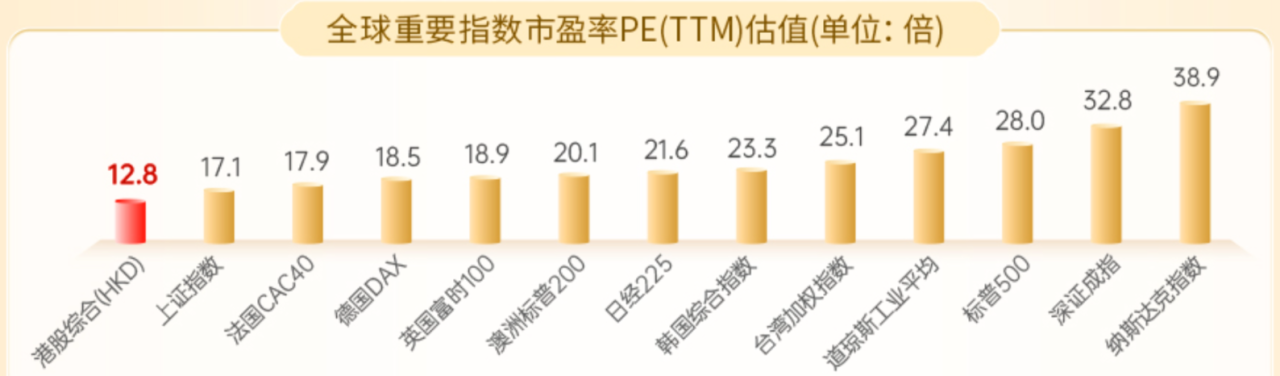

首先,港股市場估值「窪地」特徵進一步凸顯。市場下跌後,港股主要指數的估值水平進一步下探,性價比優勢更加突出。截至2026年3月6日,港股綜合指數市盈率(PE-TTM)為12.8倍,遠低於日經225指數的21.6倍和標普500指數的28.0倍。相較於美股高估值、日韓股趨熱,港股在全球範圍内仍屬「價值窪地」,其潛在回報空間更為顯著。

截至2026/3/6,指數歷史表現不預示未來。

其次,南向資金流入趨勢未改,港股市場流動性持續提升。截至3月13日,今年以來南向資金累計淨流入2038.92億港元,2月淨買入額905.7億港元,較1月的689.7億港元增長超30%。從成交情況來看,港股2025年的日均成交金額為2488億港元,較2024年的1319億港元上升90%。2026年以來港股日均成交額約2800億港元,同比上升12.5%,較2025年再創新高。港股流動性的大幅提升,不僅能夠提升市場運行效率與穩定性,也有助於吸引更多長期資金流入。

第三,港股市場對外部流動性更敏感,寬松環境或更受益。港股作為離岸市場,資金池高度依賴全球資金流動,對美元利率及全球流動性變化反應迅速。當美聯儲進入降息周期,全球流動性趨於寬松,港股估值彈性通常更高。雖然近期受美聯儲換屆影響、地緣局勢緊張導致國際油價上漲,引發市場對通脹反彈的擔憂,美聯儲降息預期有所收斂,但仍需觀察接下來的通脹數據與就業市場是否同步走弱,不排除年内繼續降息的可能。

第四,港股特色板塊與A股互補,配置價值高。港股擁有A股市場稀缺的特色板塊,與A股資産形成有效互補,如研發管綫豐富的創新藥,具備不可替代的配置價值。

最後,極致的情緒往往是逆向佈局的信號。2025年四季度以來,港股整體表現弱於其他主要市場,以恒生科技為代表的互聯網板塊經歷深度回調,主流機構普遍認為當前是流動性沖擊驅動的情緒性調整,而非基本面崩塌,隨著各方面利空因素的消化,其後期有望迎來修復行情。

圖:2025/10/1-2026/3/4港股市場表現弱於其他主要市場

【關注中國硬核創新藥力量,新質生産力代表,認準港股通創新藥ETF(159570)】

港股通創新藥ETF(159570)標的指數100%佈局創新藥!截至2月27日,前十大成分股權重73.54%,濃縮港股通創新藥精華!

來源:國證指數官網,2026/2/27。成分股僅做展示,不作為個股推介。

港股通創新藥ETF(159570)標的指數是彈性更高的創新藥,截至2月13日,自2023下半年以來漲幅超70%,港股醫藥類指數領先!

2023/7/1-2026/2/13

底層資産是港股,可以T+0交易!

關注中國硬核創新藥力量,新質生産力代表,認準港股通創新藥ETF(159570),場外聯接(A類:021030;C類:021031)!

風險提示:基金有風險,投資需謹慎。文中個股僅作為指數成份股客觀展示,不代表任何投資建議。本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議。港股通創新藥ETF(159570)屬於較高風險等級(R4)産品,適合經客戶風險等級測評後結果為進取型(C4)及以上的投資者。本基金投資範圍包括港股,會面臨因投資環境、投資標的、市場制度以及交易規則等差異帶來的特有風險。投資者在申購/贖回ETF基金份額時,申購贖回代理券商可按照不超過0.50%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。其他基金的銷售費用請參見相應基金的招募說明書、産品資料概要等法律文件。投資者在申購/贖回ETF基金份額時,申購贖回代理券商可按照不超過0.50%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。其他基金的銷售費用請參見相應基金的招募說明書、産品資料概要等法律文件。

港股通創新藥ETF(159570)標的指數為國證港股通創新藥指數,該指數近5個完整年度(2021-2025)的漲幅分別為-21.59%、-25.60%、-22.80%、-10.50%、59.83%。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)