2026年3月15日,德適生物-B通過港交所聆訊,擬在香港主板上市,獨家保薦人為華泰國際。

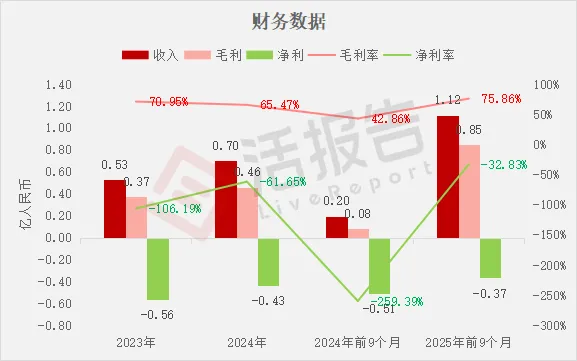

公司是專注於開發醫學影像產品及服務的醫療器械公司,2024年收入0.70億元人民幣,同比增長33.13%,淨虧損0.43億元,毛利率65.47%;2025年前9個月收入1.12億元,同比增長469.82%,淨虧損0.37億元,毛利率75.86%。

LiveReport獲悉,杭州德適生物科技股份有限公司Hangzhou Diagens Biotechnology Co., Ltd.(簡稱「德適生物-B」)於2026年3月15日通過港交所聆訊,擬在香港主板上市。該公司此前於2026年1月6日遞表。

公司成立於2016年,是一家專注於開發醫學影像產品及服務的醫療器械公司。公司已開發出多元化的產品組合,可有效提升診斷效率及服務質量,包括:

核心產品AI AutoVision®是一款染色體核型輔助診斷軟件,專為執行染色體核型智能分析而設計,公司計劃在中國及全球範圍內通過提供預裝軟件的定製計算機銷售該軟件。

AI AutoVision®的預期適應症為:

AI AutoVision®於2025年5月獲國家藥監局認定為「三類創新醫療器械」,可享受加速監管審批流程(綠色通道)。自開展綠色通道審批以來,已有超過十款輔助診斷軟件產品作為創新醫療器械獲准進入綠色通道,其中尚無產品出現批准駁回或註冊失敗的情況。

財務業績

截至2024年12月31日止2個年度、2024年及2025年前9個月:

收入分別約為人民幣0.53億、0.70億、0.20億、1.12億,2025年前9個月同比+469.82%;

毛利分別約為人民幣0.37億、0.46億、0.08億、0.85億,2025年前9個月同比+908.44%;

淨利分別約為人民幣-0.56億、-0.43億、-0.51億、-0.37億,2025年前9個月同比-27.87%;

毛利率分別約為70.95%、65.47%、42.86%、75.86%;

淨利率分別約為-106.19%、-61.65%、-259.39%、-32.83%。

公司過去兩年收入與毛利穩步增長,淨虧損持續收窄。整體經營狀況逐步改善,盈利能力持續優化。

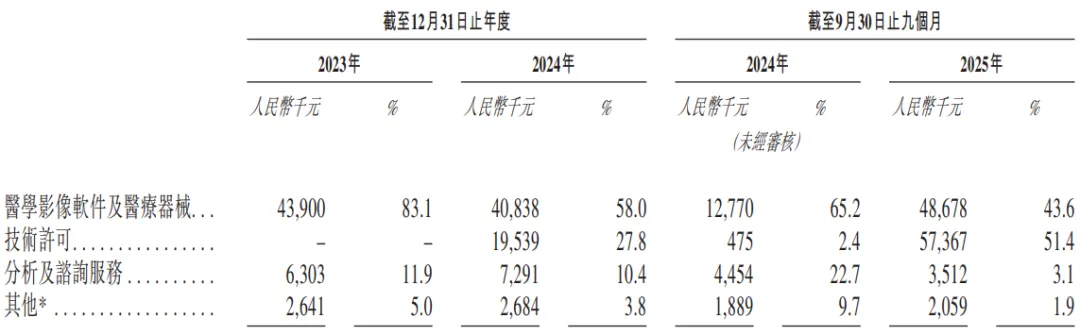

公司的收入主要來自醫學影像軟件及醫療設備銷售,這是收入的重大部分,2023年該板塊收入占比達83.1%。

截至2025年9月30日,公司經營活動現金流為-0.22億元人民幣,期末現金約為0.40億元人民幣。

行業情況

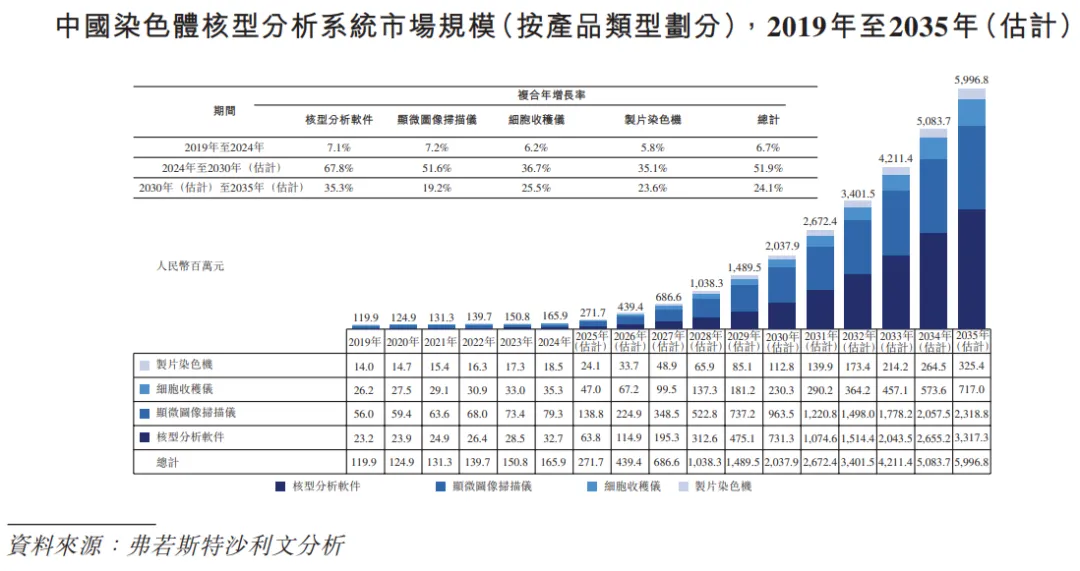

據弗若斯特沙利文(Frost & Sullivan)的資料,中國染色體核型分析系統市場在2019年(人民幣1.199億元)至2024年(人民幣1.659億元)期間保持穩定增長,複合年增長率為6.7%。預計到2024年至2030年,市場將進入快速擴張周期,到2030年將達到人民幣20.379億元,複合年增長率大幅提升至51.9%。

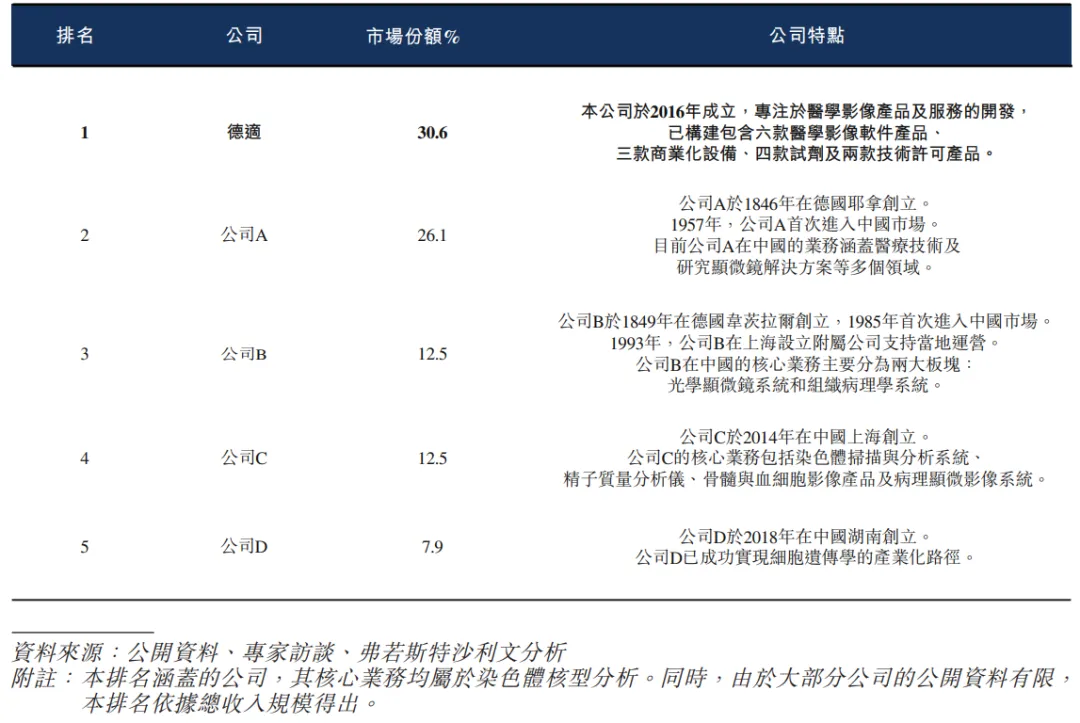

按2024年的收入計,中國染色體核型分析系統市場前五大參與者合計占據約89.6%的市場份額。公司在市場排名第一,市場份額為30.6%。

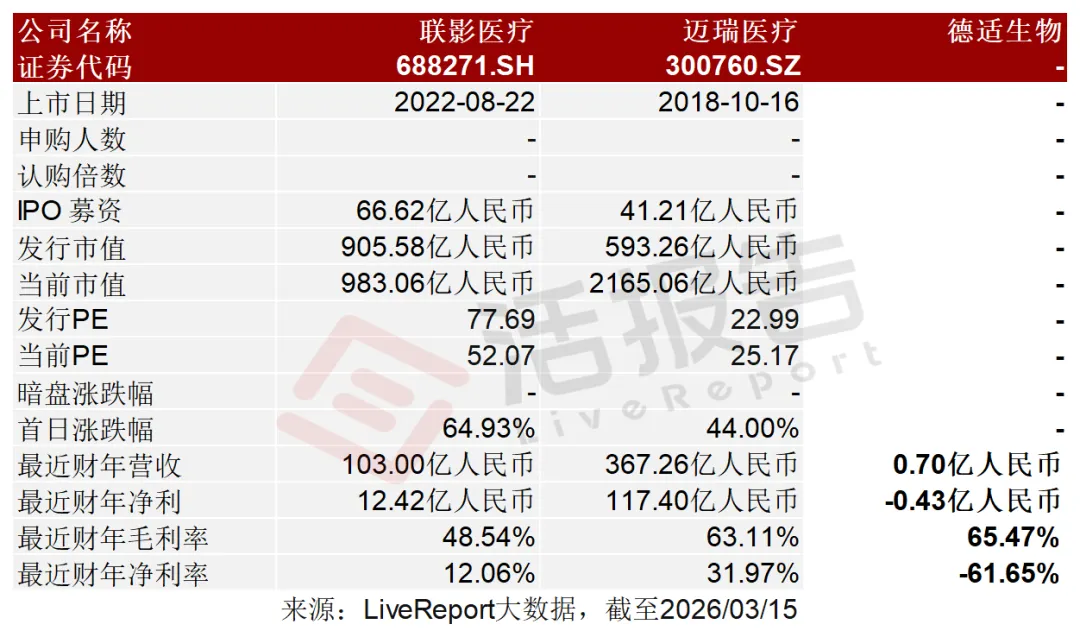

可比公司

同行業IPO可比公司:聯影醫療(688271.SH)、邁瑞醫療(300760.SZ)

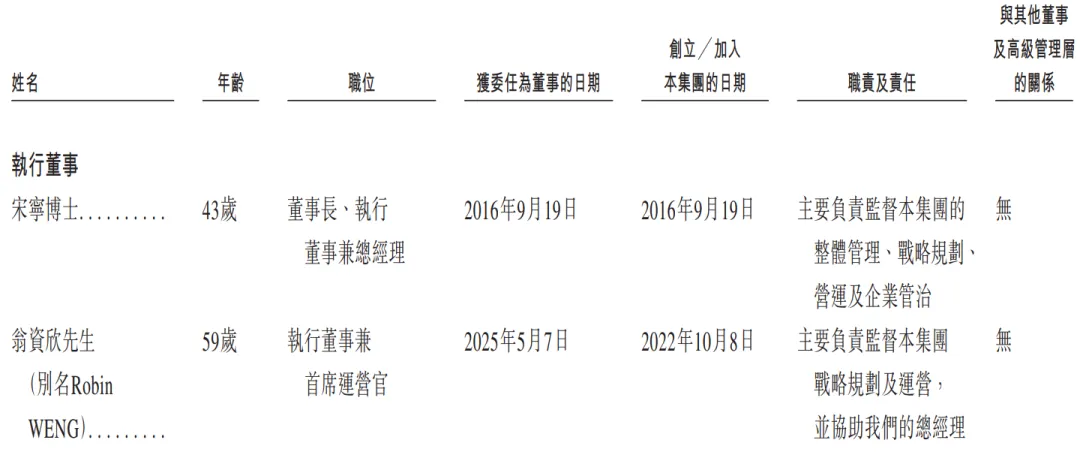

董事高管

公司的董事會由八名董事組成,包括兩名執行董事、三名非執行董事及三名獨立非執行董事。

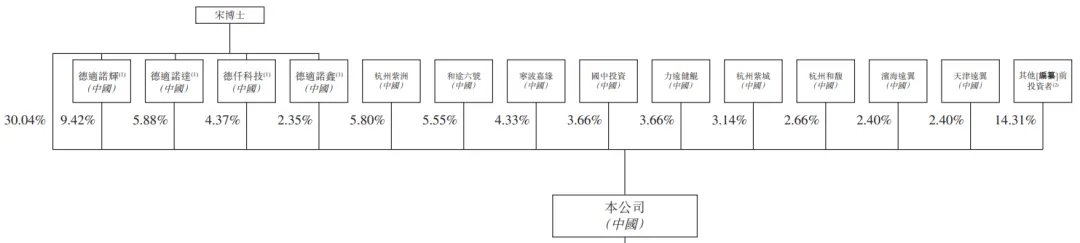

主要股東

公司香港上市前的股東架構中:

宋寧博士直接持股約30.04%;由宋寧博士均擔任其普通合伙人進行管理的德適諾輝持股約9.42%、德適諾達持股約5.88%、德仟科技持股約4.37%、德適諾鑫持股約2.35%;

其餘股東包括:杭州紫洲持股約5.80%;和途六號持股約5.55%;寧波嘉緣持股約4.33%;國中投資持股約3.66%;力遠健鯤持股約3.66%;杭州紫城持股約3.14%;杭州和馥持股約2.66%;濱海遠翼和天津遠翼各持股約2.40%。

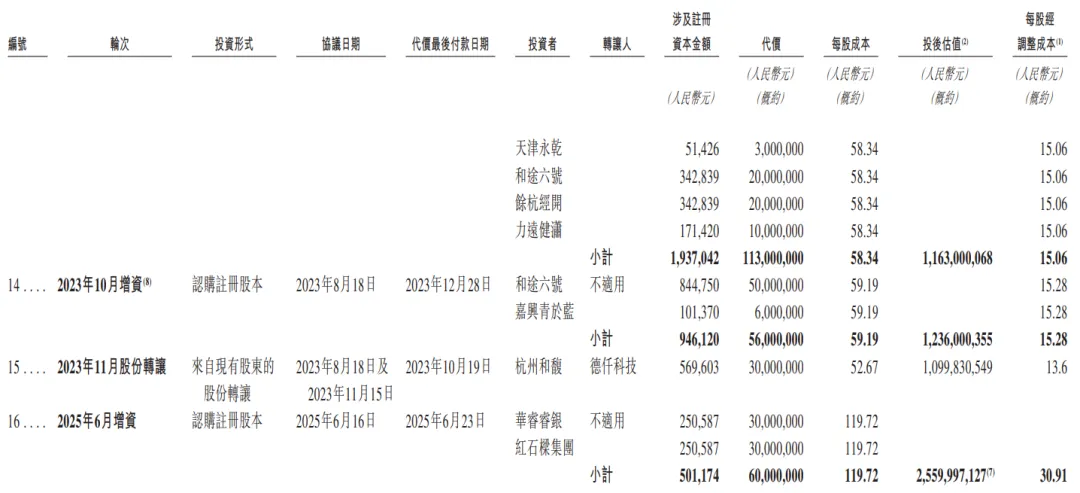

融資歷程

公司上市前經歷了多輪融資。在2025年6月的最新融資中,公司的投後估值約為25.6億人民幣。

中介團隊

據LiveReport大數據統計,德適生物-B中介團隊共計8家,其中保薦人1家,近10家保薦項目數據表現尚可;公司律師共計1家,綜合項目數據表現有待加強。整體而言中介團隊歷史數據表現中規中矩。

文章來源:活報告公眾號

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)