3月17日午後收盤時段,年初榮膺第十二屆港股100強「中型企業50強」的恆安國際(01044.HK),公布了2025年的成績單。

整體來看,在國內日用品行業競爭加劇、消費需求分化的行業背景下,恆安國際依託品牌與渠道優勢,公司收入、利潤雙雙增長,展現出龍頭企業強勁的經營韌性與抗風險能力。

午後,恆安國際股價顯著衝高,盤中一度拉升4.78%,截至收盤,漲幅為2.1%,報28.18港元/股。

營收穩增,盈利提速

資料顯示,恆安國際是國內生活用紙與個人護理行業龍頭,主營業務涵蓋生活用紙、衛生護理兩大核心板塊。其中,生活用紙板塊擁有國民級品牌「心相印」等;個人護理板塊囊括了「七度空間」等經典衛生巾品牌、高端嬰兒紙尿褲品牌「Q・MO」、成人紙尿褲品牌「安而康」等。

2025年,國內生活用品市場競爭加劇,紙巾行業加速出清,中小企業因成本壓力、競爭劣勢退出市場,市場份額加速向頭部集中。

而衛生用品賽道雖擁有較高毛利,但市場規模增速放緩,新老品牌競爭加劇,價格戰持續升溫,同時消費需求向高端化、細分化、場景化升級,對企業產品創新能力提出更高要求。

在此複雜的行業環境中,恆安國際緊抓個人護理產品升級需求,及消費渠道碎片化帶來的增長機遇,通過穩定價格策略、產品高端化戰略持續落地,實現了業績增長。

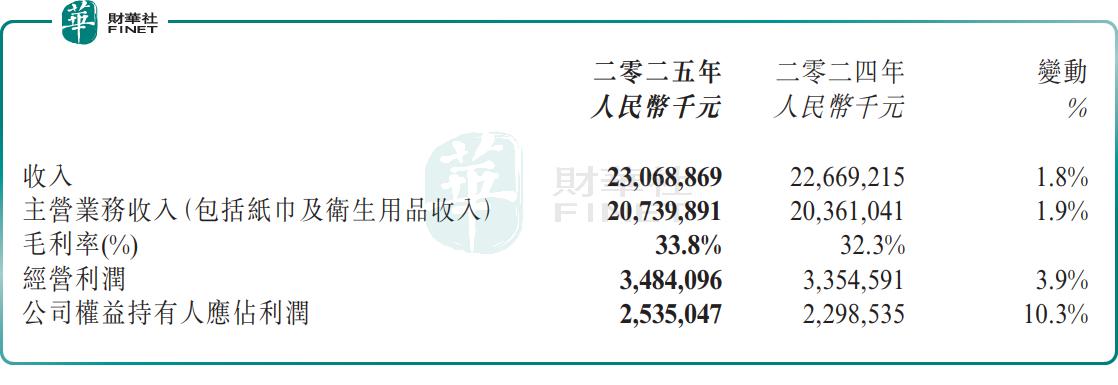

財報顯示,2025年,恆安國際實現營收230.69億元,同比增長1.8%;歸母淨利潤25.35億元,同比大增10.3%,利潤增速顯著跑贏營收增速;毛利率提升至33.8%,較上年同期增加1.5個百分點。

紙巾業務成增長引擎,高端化成效持續兌現

2025年,恆安國際業務板塊表現呈現明顯分化。

其中,紙巾業務是公司第一大收入板塊,2025年對外銷售收入達141.69億元,同比增長5.56%,占比達61.42%;分部利潤增至6.52億元,同比飆升146.00%,利潤彈性得到充分釋放。

這一成果的取得,得益於紙巾業務原材料(木漿)成本下行帶來的毛利改善,疊加「向野而生」等高端高毛利產品占比持續提升,同時下半年減少促銷投放,共同推動紙巾板塊盈利實現跨越式增長。

衛生用品業務(含衛生巾、紙尿褲)則短期承壓,但高端化轉型有望成為核心破局點。作為集團高毛利核心板塊,2025 年受行業價格戰加劇、傳統品類需求增速放緩影響,衛生用品業務對外銷售收入65.71億元,同比下跌5.29%;分部利潤14.59億元,同比下滑12.61%。

值得一提的是,該業務高端化轉型成效持續兌現:例如,重點高端產品「天山絨棉」衛生巾系列保持強勁銷售勢頭;年內新推出的「蔓越莓 A+」有機純棉衛生巾新品精準貼合「消費升級」趨勢;高端紙尿褲「Q・MO」系列銷售持續增長。這些都在一定程度上有效對衝了傳統品類的下滑壓力,為板塊盈利水平提供了重要支撐。

與此同時,面對消費渠道碎片化、消費場景多元化的行業趨勢,恆安國際大力發展電商及新零售渠道,年內公司電商及新零售銷售收入同比增長10.1%,銷售占比為36.9%,較上年同期提升2.8個百分點。同時,公司也積極挖掘傳統渠道的新增長點,銷售效益於衛生用品市場尤為顯著。

總結而言,2025年,在複雜的行業環境中,恆安國際頂住了壓力,憑藉高端化戰略的持續落地,與全渠道布局的深化,實現了盈利提升。

不容忽視的是,恆安國際未來發展,仍需直面行業的多重挑戰。

一方面,木漿、絨毛漿等核心原材料屬於大宗商品,價格存在周期性波動風險,可能對企業成本控制與毛利水平帶來不確定性;

另一方面,衛生用品賽道市場滲透率見頂,行業規模增速放緩,新老品牌價格戰持續升溫,新銳品牌依託線上新興渠道快速崛起,對恆安國際等傳統頭部企業形成衝擊。

此外,國內消費市場呈現高端化、細分化、場景化的升級趨勢,消費者對產品的功能性、附加值提出了更高要求。這也對恆安國際的產品創新、快速響應與精細化運營能力提出了更高的考驗。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)