3月16日,A股震蕩回調,有色板塊重挫,盤中COMEX黃金、LME銅、LME鋁回調。截至15:00,有色ETF匯添富(159652)盤中探底回升,午後跌幅收窄,收跌3.01%,弱勢四連跌!

有色ETF匯添富(159652)標的指數成分股多數回調,贛鋒鋰業逆勢微漲0.81%,華友钴業、山東黃金等跌超5%,中金黃金跌超4%,紫金礦業、洛陽鉬業等回調。

【有色ETF匯添富(159652)標的指數前十大成分股】

截至15:00,成分股僅做展示使用,不構成投資建議。

當下世界面對AI挑戰産業秩序,地區沖突挑戰全球化秩序,因此「重資産、低淘汰」的HALO策略備受關注。不少機構也堅定看好具有戰略資源價值的實物資産銅、鋁、稀土、黃金等有色板塊。

具體到各類金屬方面,當前地緣沖突擾動下,短期美元走強使得黃金板塊承壓,不過從長期視角來看,機構認為黃金配置價值會在恐慌性的流動性擔憂緩解後再度綻放。有色金屬方面,銅需求韌性仍存,短期地緣擾動不改長期看好趨勢;鋁供應端擾動增強,部分電解鋁廠存在停産預期,趨勢性上漲或方興未艾。

【貴金屬:跌出黃金坑?機構建議逢低佈局】

中郵證券指出,貴金屬:跌出黃金坑,逢低佈局。貴金屬由於美元走強而相對走弱,由於價格中樞過高暫時失去了避險屬性,美聯儲2026年降息預期一再後移,貴金屬市場震蕩下行。但是黃金的配置價值會在恐慌性的流動性擔憂緩解後再度綻放,人民銀行2月繼續增持黃金增強市場信心,同時美聯儲若在油價上行的過程中受迫於政治壓力而超預期降息會對石油美元信心帶來不可逆的打擊。長期來看,沖突可能引發油價中樞上移,通脹預期同樣上移,滯脹可能成為未來市場的主旋律,疊加沃什縮表政策的實施,會對長端美債帶來難以對沖的風險,黃金值得增配。(來源於中郵證券20260316《地緣沖突持續,關注電解鋁供給擾動》)

【工業金屬:回歸産業定價!銅基本面健康,電解鋁生産的不可抗力或陸續出現】

國金證券指出,2024年降息周期以來的商品上漲,呈現單噸貨值越貴的商品漲幅更高的特徵,並與美元指數之間呈現負相關性。這是典型的資産配置型的轉移,意味著過去金融屬性主導了大宗商品行情。實際上,觀察2024年9月以來銅金比、鋁金比的走勢,全球制造業PMI的韌性並未帶來銅金比、鋁金比的回歸,當前銅金比、鋁金比相比歷史相同制造業PMI水平仍處於偏低水平,這意味著隨著未來全球制造業投資活動的回升,工業金屬有望從此前的金融過度交易,回歸由産業基本面主導的定價邏輯。

此外,工業金屬的戰略屬性持續強化。發達國家圍繞關鍵礦産資源的競爭開始體現在現實世界,以銅為代表的工業金屬已被納入美歐關鍵礦産清單,同時在2025年美國關稅擾動下,全球其他地區的銅資源呈現出趨勢性向美國集中的特徵。但從庫存/年消耗來看,當前銅庫存相較歷史中樞仍處偏低水平,未來仍有提升空間。未來美國可能主動增加戰略儲備以應對安全需求(如美國金庫計劃構想)的背景下,資源品的戰略屬性或將持續強化,工業金屬在全球資産定價體係中的權重仍有進一步重估空間。(來源於20260316《重返真實——2026年春季策略展望》)

銅方面,國盛證券指出,需求韌性仍存,短期地緣擾動不改長期看好趨勢。①宏觀方面:周内地緣局勢動蕩對銅價形成壓制;②庫存端:本周全球交易所銅庫存環比增加1.8萬噸;COMEX-LME銅價差收窄背景下,COMEX銅庫存累庫放緩,但LME新奧爾良庫存出現累庫,關稅預期下銅庫存仍在向美國流入;③需求端:隨著市場復工復産的陸續推進,市場交易回升,從現貨升水來看,近一周市場由鐵水轉向升水。根據Mysteel,近期下遊市場的生産預期有明顯提升,除了精銅桿之外,諸如銅帶、銅箔、銅管等市場均有提産預期,銅箔訂單甚至部分企業排産至4月,銅需求基本面維持健康。(來源於國盛證券20260315《地緣局勢幹擾多頭信心,持續看好滯脹周期貴金屬機遇》)

鋁方面,中信建投指出,(1)中東沖突持續,電解鋁生産的不可抗力或陸續出現。阿拉丁數據顯示2025年中東6國電解鋁建成産能705萬噸,分別是伊朗80.4萬噸、沙特90萬噸、阿聯酋269萬噸、巴林160萬噸、卡塔爾66.2萬噸、阿曼39.5萬噸。産量方面,除伊朗産出63.6萬噸,其餘5國産能均打滿,合計産出692.7萬噸,佔全球電解鋁産量7493萬噸比例為9.24%。伊朗封鎖霍爾木茲海峽外還針對部分軍事基地和油氣設施進行打擊,對電解鋁影響體現在2個方面,一是中東地區的氧化鋁産出有限,僅伊朗25萬噸、沙特185萬噸(與電解鋁産出匹配),阿聯酋245萬噸,其餘3國均為配套氧化鋁,海峽封鎖時間一長,電解鋁將會出現氧化鋁短缺的被動減産,卡塔爾能源已經完成40%的減産,即減産26.5萬噸;二是中東本土自用電解鋁約一半,另一半要運出也面臨困難,海外市場現貨緊張,LME(0-3)已升水30美元,力拓將其對日本客戶的Q2鋁溢價報價提高至每噸350美元,較當前季度上漲79%。霍爾木茲海峽封鎖時間若再持續2周,將會陸續有公司發佈生産的不可抗力。即便之後海峽恢復,關停産能的恢復也需要時間。

(2)供應威脅助力鋁價站上25000歷史高點,板塊估值得以修復。歷史上2006年5月、2021年10月、2022年3月、2026年1月,鋁價均在挑戰25000價格關口中铩羽而歸,電解鋁板塊在此關口的估值被壓制到7~8倍。2026年中國電解鋁産出已接近達峰,海外新增産能釋放緩慢,鋁價在偏緊的平衡中價格中樞上移只是時間問題,而當前中東的地緣摩擦加速供需格局的惡化,預計鋁價有望站穩25000關口,屆時電解鋁板塊將迎來估值修復行情,敬請耐心把握。(來源於中信建投20260315《中東沖突持續,威脅電解鋁供應穩定性》)

【如何全面佈局有色板塊?】

當前整個有色配置價值突出,受「貨幣側寬松、供給側剛性、需求新動能」等多重利好,金屬屬性與商品屬性齊齊強化!若看好未來貴金屬及大宗工業金屬投資機遇,認準「金銅含量」更高的有色ETF匯添富(159652),場外聯接(A類:019164;C類:019165)。有色ETF匯添富(159652)具備以下優勢:

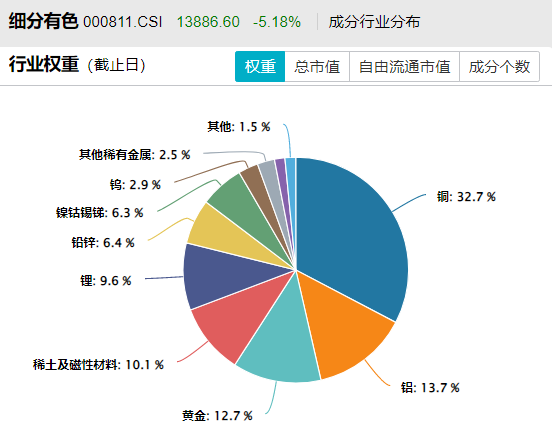

1、全面佈局各大金屬板塊:有色ETF匯添富(159652)標的指數全面覆蓋金、銅、鋁、鋰、稀土等子板塊,有望全面受益於有色超級周期。

數據截至20260227,按中信三級行業分佈

2、「金銅含量」同類領先:有色ETF匯添富(159652)標的指數銅含量達33%,金含量達13%,金銅含量高達45%,同類領先!

數據截至20260227,按中信三級行業分佈

2.龍頭集中度領先:有色ETF匯添富(159652)聚焦銅、金、鋁、鋰、稀土等兼具戰略價值與供需缺口的核心品種,龍頭集中度高,前五大成分股集中度高達36%,同類領先。

數據截至20260227

3、收益率表現更優:2022年至今,有色ETF匯添富(159652)標的指數夏普比率同類領先,且最大回撤同類更低,投資體驗更好。

數據截至20250227

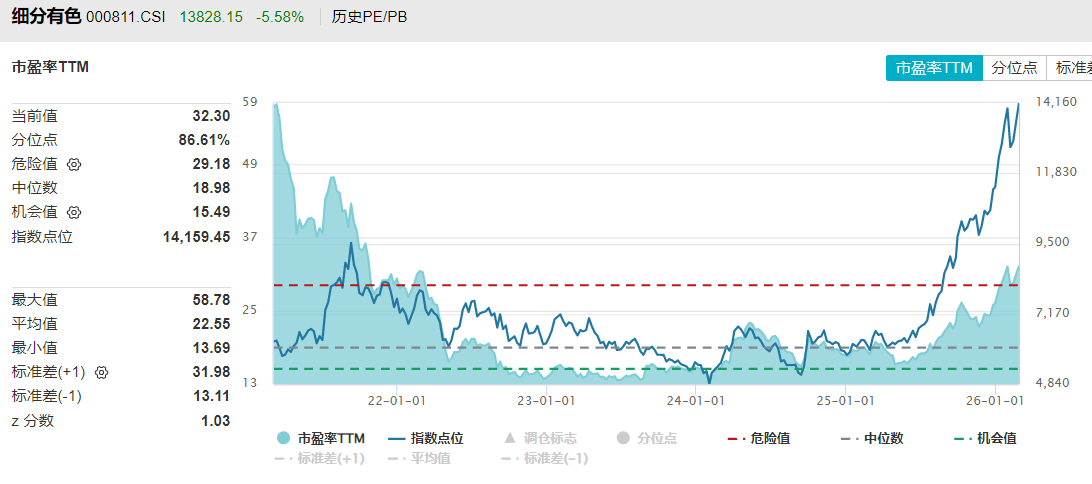

4、漲幅由盈利驅動,而非拔估值:盡管有色板塊去年以來漲幅領先,但估值仍相對合理!有色ETF匯添富(159652)標的指數PE(市盈率)為32.30倍,相比5年前下降了45%,估值性價比、安全邊際高。值得注意的是,同期指數累計漲幅達126%,表明指數的漲幅來自於盈利驅動而非估值提升,當前處於EPS驅動階段!

數據統計區間為20210228-20260227

風險提示:基金有風險,投資需謹慎。投資人應當閱讀《基金合同》《招募說明書》《産品資料概要》等法律文件,了解基金的風險收益特徵,特別是特有風險,並根據自身投資目的、投資經驗、資産狀況等判斷是否和自身風險承受能力相適應。基金管理人承諾以誠實信用、謹慎盡責的原則管理和運用基金資産,但不保證基金一定盈利或本金不受損失。以上基金屬於較高風險等級(R4)産品,適合經客戶風險承受等級測評後結果為進取型(C4)及以上的投資者。請投資者關注指數化投資的風險以及集中投資於細分有色指數成分股的持有風險,請關注部分指數成分股權重較大、集中度較高的風險,請關注指數化投資的風險、ETF運作風險、投資特定品種的特有風險等。文中提及個股僅為指數成份股客觀展示列舉,本文出現信息只作為參考,投資人須對任何自主決定的投資行為負責。本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)