今日(3.16),滬指午後跌幅收窄,中藥板塊逆市飄紅,中藥ETF(560080)放量漲0.68%,盤中成交額已超4400萬元,盤中溢價頻現,買盤力道強勁。資金面上,上一交易日中藥ETF(560080)獲資金淨申購310萬元,近10日累計「吸金」超2500萬元!

消息面上,國際局勢擾動不斷,油價再度上漲。在此背景下,機構觀點認為,包括中藥板塊在内的大消費板塊可作為穩健底倉。

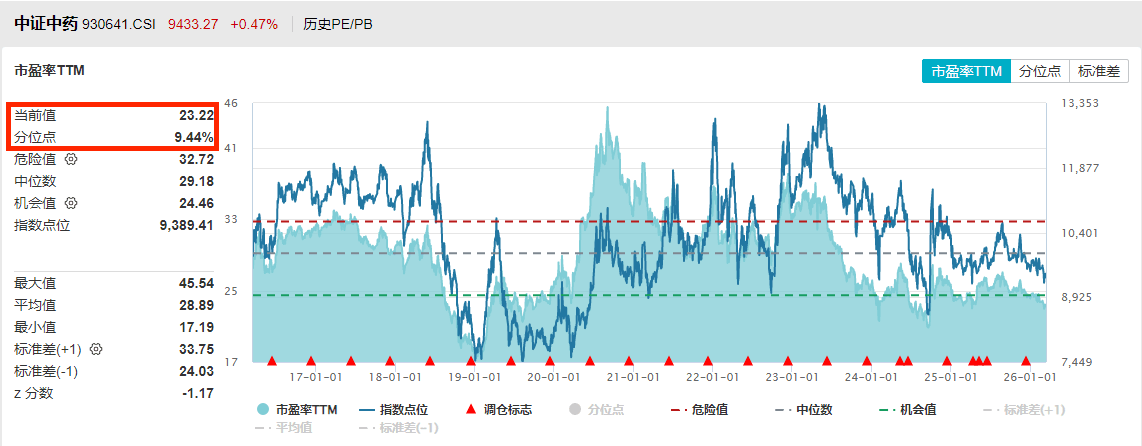

估值上看,中藥ETF(560080)所跟蹤復制的中證中藥指數最新市盈率(PE-TTM)為23.22倍,指數發佈以來估值分位點9.44%,意味著指數市盈率已低於近10年90.56%的時間區間,估值性價比凸顯!

截至14:49,中藥ETF(560080)標的指數熱門股多數飄紅:片仔癀漲超3%,康緣藥業漲超2%,佐力藥業漲超1%,雲南白藥、白雲山、華潤三九、眾生藥業微漲。

注:標的指數成分股僅做展示,不作為個股推介。

【五年規劃綱要發佈,如何看待中藥新機遇?】

3月13日,五年規劃綱要正式發佈,生物醫藥被列為戰略性新興産業,政策將繼續支持生物醫藥的快速發展,支持創新藥物臨床使用,綱要為我國醫藥健康産業錨定了新發展方向。對於中藥行業而言,「推進中醫藥傳承創新」「促進中西醫結合」的表述為我國中醫藥行業錨定了新發展航向。綱要明確將中醫藥發展置於加快建設健康中國的戰略框架下,強調堅持中西醫並重,打造中醫藥和西醫藥相互補充協調發展的中國特色衛生健康發展模式,

湘財證券認為,對於中醫藥行業而言,這釋放了多重積極信號:

一是,傳承創新層面,重要五年規劃將持續實施中醫藥振興發展重大工程,健全中西醫結合服務體係,開展中醫藥典籍、技術、方藥和名老中醫藥專家經驗挖掘保護,推進醫療機構中藥制劑、名醫驗方、經典名方等挖掘和轉化;

二是,産業升級層面,將明確加快中醫藥産業提質升級,加強源頭管控與資源保護,促進全産業鏈高質量發展;

三是,服務拓展層面,五年規劃期間將實施醫療衛生強基工程中醫藥行動,推動縣級中醫醫院高質量發展;

四是,科技賦能層面,將強化中醫藥科技創新體係建設,強化數智賦能,深化人工智能在中藥研發和服務模式中的應用。

(來源:湘財證券20260315《中醫藥傳承創新有望步入快車道》)

【機構評中藥:從量增到質升,增長與調整並行】

中藥行業回顧來看,政策催化市場景氣度回升,轉型升級帶來行業新機遇。2005年以來,在居民收入提升與醫保擴容推動下,品牌中藥百花齊放;自2013年醫保控費試點啓動後,中藥處方藥增速放緩、中藥注射劑承壓,行業營收逐步承壓,至2021年底政策催化行業景氣度回升,疊加疫情放開帶動需求;但2024年受四同、集採等因素影響增速放緩,2025年又遭遇終端需求走弱與渠道去庫存,基本面持續承壓。在此背景下,年初八部門聯合印發《中藥工業高質量發展實施方案(2026—2030年)》,提出要加快中藥工業結構優化和轉型升級,全面提升中藥工業産業鏈供應鏈韌性和穩定性,有望帶來行業新機遇。

中信建投證券認為,中藥行業從量增到質升,增長與調整並行。從整體行業發展來看,政策端進一步規範中醫藥的傳承以及創新發展,需求端老齡化加深推動銀發經濟變革,中藥行業有望在政策驅動和市場需求的雙重作用下,逐步進入係統性、高質量發展的新階段。隨著中藥行業發展從量增到質升,傳統中藥企業也面臨著相應發展痛點,為了積極迎合市場、政策等環境變化,未來行業增長將與調整並行,行業轉型升級大勢所趨。

行業展望方面,基數壓力逐步緩解,短期關注行業基本面改善。展望26年,從行業基本面經營來看,基數壓力有望逐步緩解,疊加部分企業積極推進渠道改革、提質增效,渠道調整加速出清,年初呼吸道疾病旺季來臨,看好旺季需求持續回暖,多數企業同環比均有望在低基數下實現改善。

中藥材價格有所回落,盈利能力有望持續恢復。總體來看,資本炒作、市場價格周期循環、疫後下遊消費需求復蘇、藥材質量標準提升等政策因素均對過去幾年的中藥材價格波動産生了一定影響,近期中藥材價格指數在低位持續回落,有望逐步恢復至疫情前水平,下遊工業企業成本端壓力有望持續減輕,推動盈利能力進一步修復。

長期來看,政策催化及轉型升級進展。基藥目錄調整在即,建議關注具備臨床價值和産品基礎的中藥大品種。2026年1月27日,衛健委等11部門聯合印發《國家基本藥物目錄管理辦法》,國家基本藥物目錄管理辦法終出台,對法律政策依據、目錄結構、管理機制等六個方面進行了修訂和調整,基藥目錄有望迎來新一輪調整。隨著國家大力支持中醫藥傳承創新發展,具備臨床價值及産品基礎的中藥創新藥、中藥獨家大品種有望通過此次調整進入新版基藥目錄,預計此次基藥目錄中成藥品種有望迎來進一步擴容,但對於新版基藥目錄預期新增的中藥品種仍有較為嚴格的考核要求,最終結果存在一定不確定性,建議關注以嶺藥業、濟川藥業、康緣藥業等相關企業。

轉型升級方向上,消費屬性帶來品牌延伸空間,創新引領行業高質量增長。從現階段中藥行業的内外部環境來判斷,中信建投證券認為多數企業將積極進行轉型升級,打造第二增長曲綫,院内外市場的轉型方向也將産生分化:1)院外市場:品牌中藥企業將持續加強品牌建設,守住品牌護城河,同時通過收並購、出海等方式向消費品方向延伸,持續提升市場份額,抓住老齡化趨勢帶來的增量市場機會;2)院内市場:處方藥企業將積極推進創新轉型,加強創新和科研成果轉化能力,通過二次開發、自主研發、收並購以及品種引進戰略合作等方式構造第二增長曲綫,由政策驅動轉為創新驅動。

(來源:中信建投20260313《中藥行業回顧及展望:從量增到質升,增長與調整並行》)

中藥板塊兼具内需新消費和醫藥雙重屬性,看好中藥配置價值的投資者,不妨關注全市場規模領先的中藥ETF(560080),場外可關注匯添富中證中藥ETF聯接基金(A:501011;C:501012)。

風險提示:基金有風險,投資需謹慎。投資人應當閱讀《基金合同》《招募說明書》《産品資料概要》等法律文件,了解基金的風險收益特徵,特別是特有風險,並根據自身投資目的、投資經驗、資産狀況等判斷是否和自身風險承受能力相適應。基金管理人承諾以誠實信用、謹慎盡責的原則管理和運用基金資産,但不保證基金一定盈利或本金不受損失。本基金屬於較高風險等級(R4)産品,適合經客戶風險等級測評後結果為進取型(C4)及以上的投資者。指數成分股的持有風險,請關注部分指數成分股權重較大、集中度較高的風險,請關注指數化投資的風險、ETF運作風險、投資特定品種的特有風險等。文中提及個股僅為指數成份股客觀展示列舉,本文出現信息只作為參考,投資人須對任何自主決定的投資行為負責。本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議。投資者在申購/贖回ETF基金份額時,申購贖回代理券商可按照不超過0.50%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。其他基金的銷售費用請參見相應基金的招募說明書、産品資料概要等法律文件。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)