3月16日,A股市場震蕩回調,科創芯片板塊逆勢午後爆發!截至13:24,科創芯片ETF匯添富(588750)漲1.82%,盤中一度飙升至2%!資金強勢湧入,科創芯片ETF匯添富(588750)已連續2日吸金超4000萬元!

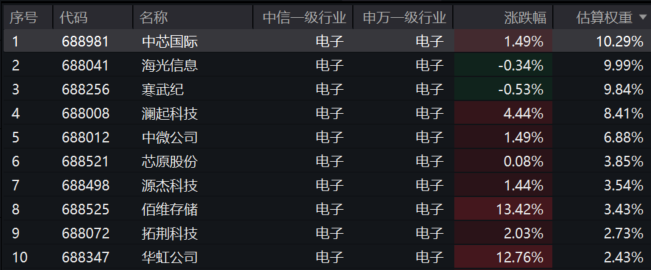

科創芯片ETF匯添富(588750)標的指數成分股多數沖高,佰維存儲漲超13%再創歷史新高,華虹公司一度漲超15%,瀾起科技漲超4%,中芯國際、中微公司等漲超1%,海光信息、寒武紀等回調。

【科創芯片ETF匯添富(588750)標的指數前十大成分股】

截至13:45,成分股僅做展示使用,不構成投資建議。

【芯片産業重磅消息!「漲」聲不停,半導體産業鏈或迎來新一波漲價潮!】

繼存儲芯片、封裝之後,半導體産業鏈或迎來新一波漲價潮。成熟制程晶圓代工廠聯電、世界先進、力積電等最快4月起調升報價,幅度最高達一成甚至更多。

其中,聯電不回應市場漲價傳言,不過該公司此前提到,目前訂價環境「確實較先前有利」;世界先進漲價函顯示,擬自2026年4月起調整代工價格,但沒有透露本次漲幅,公司未回應漲價;力積電則證實,本季起已陸續漲價,主要調整毛利率較低的産品綫。此外,成熟制程大宗客戶,以驅動IC為首的IC設計廠因成本上揚,也規劃漲價。

而存儲芯片漲價趨勢備受市場關注。有機構認為,目前DRAM和消費産品的漲價趨勢將成為新常態。全球半導體行業協會SEMI的市場情報高級總監Clark Tseng表示,全球DRAM産能到2030年的年增長率僅為4.8%左右,而預計到2028年,四大雲服務提供商在人工智能基礎設施方面的支出年增長率將達到約38%。而建造一座半導體晶圓廠大約需要三年,即使在現有工廠内將生産綫改造為新型芯片設計也需要數月時間,還需等待良率穩定。供需之間的不平衡將持續推高内存價格。

當前市場風險偏好受中東局勢影響有所承壓,市場也普遍關注中東沖突對全球AI/半導體影響。

【中東沖突是否會改變 AI 半導體供需平衡?】

原材料成本方面,華泰證券認為,油價上升或推高電力、原材料等半導體直接和間接成本。受戰局影響,佈倫特原油維持在高位,推升了全球電力成本。根據我們測算(基於2024年數據),若電力價格漲20%,對台積電的毛利率負面影響約為1pct。更直接的威脅來自原材料,據Seoul Economic Daily,卡塔爾供應全球約30%的氦氣,這是芯片制造中的關鍵冷卻與工藝氣體。卡塔爾 Ras Laffan LNG 設施關閉後,QatarEnergy 宣佈無法履行 LNG 合同並啓動不可抗力條款。據Kornbluth Helium Consulting,在卡塔爾氦氣生産受擾後(3/4),氦氣現貨價格已在一周内上漲約 35%–50%,並可能繼續上行。若先進制程和存儲廠的運營成本因此而擡升,或有可能促使二季度存儲芯片報價大幅提升。

供應鏈穩定與芯片價格方面,東吳證券指出,能源依賴沖擊日韓産業,尤其是半導體産業鏈。對於日韓等出口導向+生産制造型經濟體,伊朗持續封鎖霍爾木茲海峽,不僅短期沖擊生産成本,更體現在物理性「斷供」風險。截至2024年,韓國的淨原油進口佔原油總供應量的98.6%,其中霍爾木茲海峽承擔了韓國約65%至68%的進口原油運輸;日本的油氣進口依賴超85%。因此伊朗沖突持續沖擊日韓制造業體係,導致日韓股市出現係統性風險的調整。而日韓作為全球半導體、汽車、精密儀器等産業的重要生産商,生産能源的係統性風險亦將逐步傳導至相關下遊産業,尤其是當前受AI需求爆發的存儲芯片。

存儲價格持續上漲,或改變AI産業格局。受伊朗沖突影響的存儲芯片價格,在短期仍供應偏緊的環境下,存儲芯片價格易漲難跌。後續存在兩種可能性路徑:其一是,存儲價格持續處於高位,下遊的AI應用難以消化高昂成本,制約AI應用叠代發展,持續沖擊OpenAI等科技型公司的資本開支能力。應用端的奇點或進一步延後,對當前相對樂觀的AI産業鏈形成拖累。其二是,油氣的物理性斷供或約束日韓的芯片産能,AI持續發展過程中或尋求可替代性産能;當前中國或依託成熟制程,向高端産能突圍,短期則可能通過封測、模組等形式進行有效替代。(來源於東吳證券20260315《對沖油價上行的四條配置思路》)

投融資環境方面,華泰證券表示,關注前沿AI模型實驗室的融資環境是否會收緊。中東基金已經成為前沿AI的主要資金來源之一。據Business Times,2025年海灣七大基金投資達1260億美元,佔全球主權資本總額43%,其中約660億美元流向AI等領域。阿聯酋MGX和沙特PIF等已成為OpenAI、Anthropic及xAI等前沿公司核心融資來源。市場擔憂戰局導致石油出口受阻、現金流削弱,將顯著提升美國大模型公司獲取中東跨境資金的「摩擦成本」。與此同時,美國AI公司也在擴大資金來源,降低對中東主權基金的依賴。

【地緣因素影響下,長期看好中國半導體國産化擴産加速】

華泰證券旗幟鮮明地指出,地緣因素影響下,長期看好中國半導體國産化擴産加速!此次沖突再次印證了超大規模基礎設施的物理脆弱性以及自主可控發展的重要性。隨著地緣因素影響持續,看好包括先進邏輯、存儲在内的中國半導體制造加速進入以自主可控為核心的擴産周期,來構建以安全底綫為導向的供應鏈冗餘與物理防綫。看好:1)先進邏輯的擴産和成熟工藝在電源管理、存儲等領域的橫向拓展;2)存儲産能在全球佔比穩步提升,建議關注長鑫等存儲龍頭上市進展;3)半導體設備國産化加速,受益於半導體制造擴産紅利。(來源於華泰證券20260316《中東沖突是否會改變 AI 半導體供需平衡》)

佈局AI需求+國産替代雙主綫催化下的科創芯片板塊,可關注指數化投資方式,解決産業鏈環節復雜、投資分析難度高等難題!

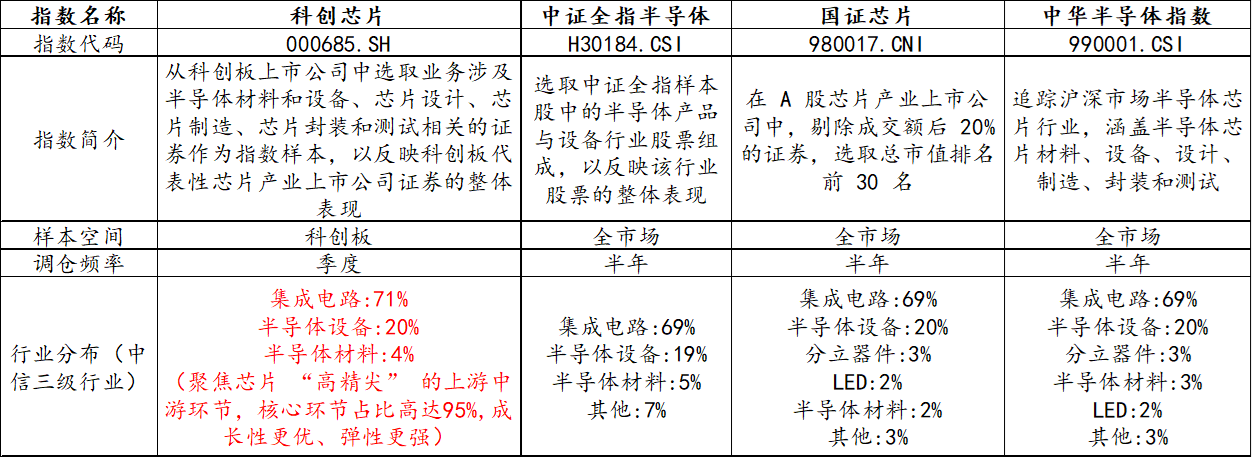

市場上芯片相關指數眾多,選取當下熱門的科創芯片、半導體等指數進行比較,可以發現,雖然均聚焦為芯片板塊,但在指數編制上卻大有不同。一句話總結:科創芯片指數聚焦芯片核心環節,「含芯量」更高,彈性強,成長性高。

【科創芯片:「含芯量」更高】

從選樣空間來看,相比其餘指數在全市場範圍取樣,科創芯片50ETF(588750)標的指數選樣空間為科創板,而科創板聚焦「硬科技」板塊,是A股芯片公司大本營,近3年來芯片上市公司中,平均超九成數量的公司選擇在科創板上市,平均市值佔比達到96%。

從行業分佈來看,科創芯片50ETF(588750)標的指數聚焦芯片「高精尖」的上遊中遊環節,核心環節佔比高達95%,高於其他指數。

從調倉頻率來看,科創芯片50ETF(588750)標的指數選取季度調倉,能更敏捷地反映芯片産業鏈發展趨勢。

截至2026/2/27

【科創芯片指數:成長性更強】

由於科創芯片50ETF(588750)標的指數聚焦芯片「高精尖」的上遊中遊環節,在周期成長與國産替代加速下,展現出較強的成長性。

科創芯片50ETF(588750)標的指數2025年前三季度淨利潤增速高達94%,2026年全年預計歸母淨利潤增速高達100%,大幅領先於同類,成長性更強!

截至2026/02/27

【科創芯片指數:向上彈性強】

科創芯片50ETF(588750)具備20cm大長腿,搶反彈更快,向上修復彈性在同行業指數中更強,2024年9月24日至今最大漲幅高達229%!從夏普比率和最大回撤來看,科創芯片指數不僅風險調整後的收益表現更優,而且走勢相對穩健。

統計區間2024/9/24-2026/02/27

看好芯片核心科技,可關注科創芯片ETF匯添富(588750),跟蹤復制科創芯片指數,漲跌幅彈性高達20%,覆蓋芯片産業鏈核心環節,高純度、高銳度、高彈性!低門檻佈局科創芯片核心環節,高效把握「新質生産力」大行情,搶反彈快人一步!場外投資者可關注聯接基金(A:020628;C:020629),可7*24申贖。

風險提示:基金有風險,投資需謹慎。本資料僅為宣傳材料,不作為任何法律文件。投資有風險,基金管理人承諾以誠實信用、勤勉盡職的原則管理和運用基金資産,但不保證基金一定盈利,也不保證最低收益。基金的過往業績不預示未來表現,基金管理人管理的其他基金業績並不構成基金業績表現的保證,投資人應當仔細閱讀《基金合同》、《招募說明書》及《産品資料概要》等法律文件以詳細了解産品信息。標的指數並不能完全代表整個股票市場。標的指數成份股的平均回報率與整個股票市場的平均回報率可能存在偏離。請投資者關注指數化投資的風險以及集中投資於指數成分股的持有風險,請關注部分指數成分股權重較大、集中度較高的風險,請關注指數化投資的風險、ETF運作風險、投資特定品種的特有風險等。基金資産投資於科創板股票,會面臨科創板機制下因投資標的、市場制度以及交易規則等差異帶來的特有風險,包括但不限於市場風險、流動性風險、科創板企業退市風險、政策風險等。基金可根據投資策略需要或市場環境的變化,選擇將部分基金資産投資於科創板股票或選擇不將基金資産投資於科創板股票,基金資産並非必然投資於科創板股票。本基金屬於中高風險等級(R4)産品,適合經客戶風險承受等級測評後結果為成長型(C4)及以上的投資者,客戶-産品風險等級匹配規則詳見匯添富官網。在代銷機構認購時,應以代銷機構的風險評級規則為準。投資者在申購/贖回ETF基金份額時,申購贖回代理券商可按照不超過0.50%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。其他基金的銷售費用請參見相應基金的招募說明書、産品資料概要等法律文件。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)