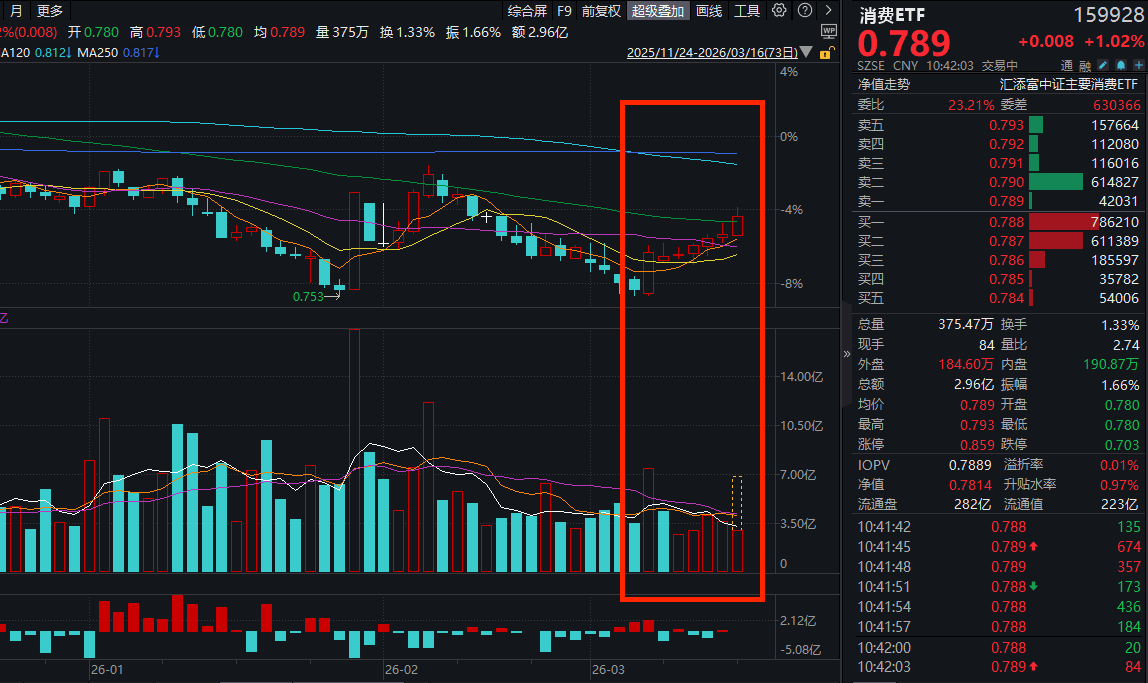

今日(3.16),A股震蕩走低,低估内需板塊再受青睐,規模領先的消費ETF(159928)放量大漲超1%,日綫沖擊五連陽!盤中成交額已超3.5億元!資金面上,上一交易日再獲超1400萬元淨流入!消費ETF最新規模超220億元,同類持續領先!熱門成分股中,貴州茅台漲超3%,北大荒漲超2%,五糧液、泸州老窖、大北農漲超1%。(成分股僅做展示,不作為個股推介)

數據方面,中國1-2月社會消費品零售總額同比2.8%,預期2.5%,前值0.9%。

國際局勢方面,地緣擾動持續,國際油價再度上漲,美國、日本等多國釋放戰略石油儲備。

國内方面,「3·15」晚會曝光雞爪雙氧水漂白、網紅神藥外泌體竟是三無産品、AI大模型被「投毒」等七大亂象,多家涉事企業相繼回應或採取整改行動。

市場觀點方面,近期多家機構召開2026年春季策略會。機構普遍認為,2026年市場將從流動性驅動轉向盈利驅動,以「科技成長+順周期」為全年核心主綫,高股息與消費板塊可作為穩健底倉,結構性機會成為投資關鍵。

港股方面,聚焦純正新消費的港股通消費ETF匯添富(159268)反彈漲近1%,盤中成交額已超3300萬元!資金面上,盤中獲淨申購600萬份,近5日有3日獲淨流入!熱門成分股多數飄紅,茶百道漲超9%,佈魯可漲超7%,中國中免漲超4%,蒙牛乳業漲超3%。(成分股僅做展示,不作為個股推介)

業績面上,茶百道日前發佈盈利預喜公告,預期2025年度經調整淨利潤介於7.92億至8.52億元,同比增長22.79%-32.09%;歸母淨利潤更是預計大幅增長62.50%-75.00%至7.80億-8.40億元。這一顯著增長得益於其門店網絡的結構性優化、供應鏈效能提升及費用管控的精細化。

3月13日,佈魯可發佈2025年度業績公告,在報告期内實現收入29.13億元,同比增長30.0%;毛利為13.64億元,同比增長15.7%;除稅前利潤為6.94億元,較上年度的虧損2.96億元有所改善,年度利潤為6.34億元,較2024年的虧損3.98億元轉為盈利。經調整年度利潤6.75億元,同比增長15.5%,經調整淨利潤率為23.2%,較上年的26.1%下降2.9個百分點。公告稱,收入增長主要是由於拼搭角色類玩具的銷量顯著增加,從而帶動拼搭角色類玩具的收入增加。

【機構:消費總量不悲觀,前期壓制因素有所扭轉】

國金證券認為,前期壓制消費的因素有一定扭轉,但内生動能的恢復無法「一蹴而就」:

1)與地産相關:存量房貸壓力下降,房地産的負向財富效應到達底部,二手房;

2)與政策相關:短期,「以舊換新」在2024年-2025年對消費起到託底作用,但2026年政策幅度小幅收窄(3000億→2500億元);長期,政策優化社保體係、「居民增收」計劃等培育居民消費能力;

3)與預期相關:企業盈利見底,傳遞到就業和工資上有一定時滯。

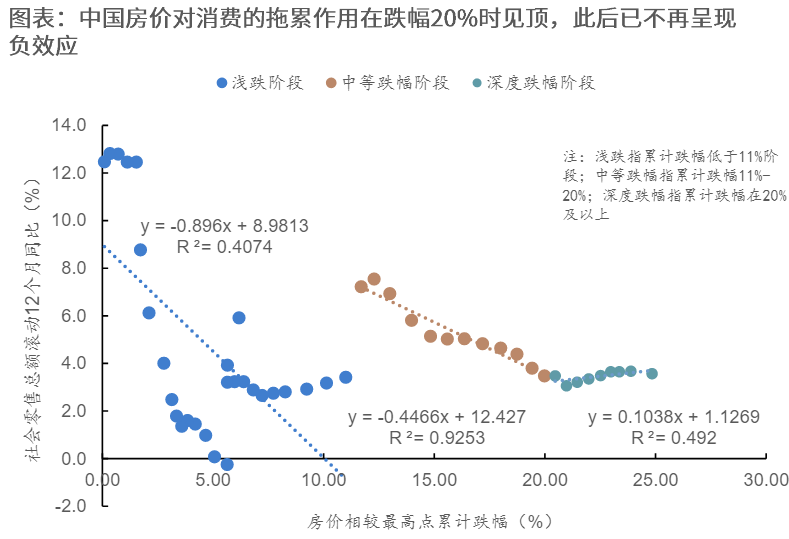

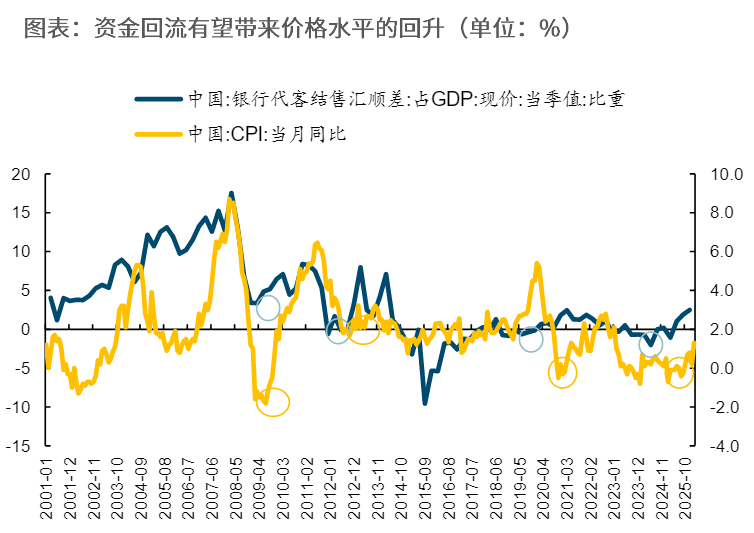

人民幣資金回流→財富效應→價格水平和消費量的回升正在發生。自2025年2月以來,銀行結售匯順差佔GDP比重結束了連續4年的下滑,開始持續回升,從歷史上來看,該指標的企穩回升往往意味著CPI同比的修復和社零增速的築底,兩者之間時滯在1年以内。

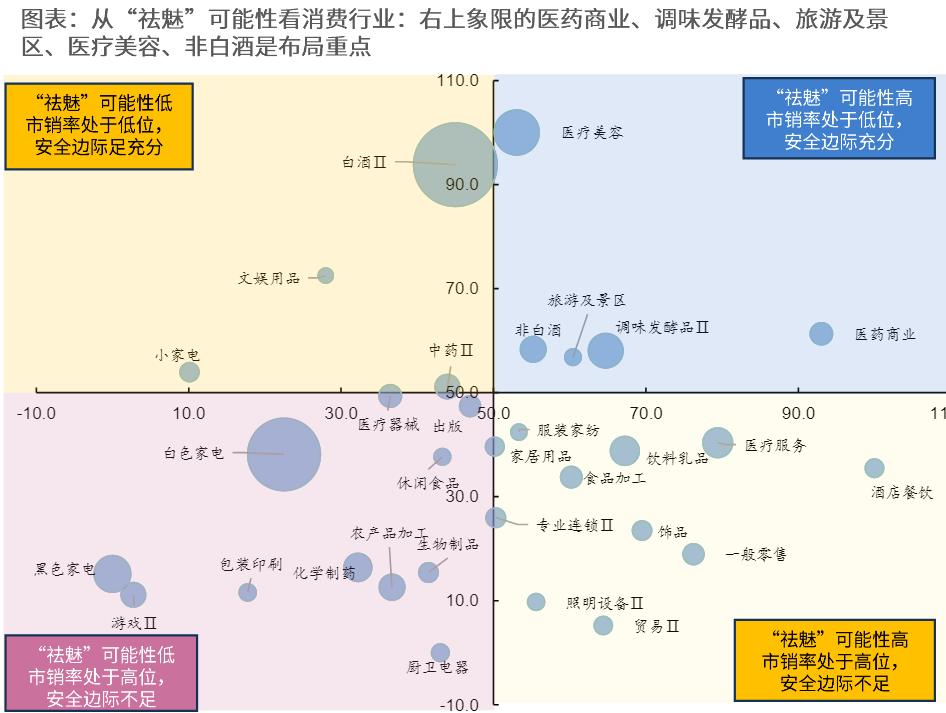

消費板塊並非全無機會,2025年在A股/港股消費股中選中跑贏滬深300/恒生指數的概率分別是29.5%和50%,高於全市場的選中率(29.4%、11%)。投資者對消費股的悲觀或許來源於在這個消費「祛魅」的時代中,難以預判「什麼樣的消費品、業態或者公司能夠勝出」 ,新時代的消費「牛股」的誕生看似充滿偶然性,其實它們的共同點是各自消退了一種舊的品牌敘事,並在那個空白裡,讓消費者用自己的邏輯重新建構了價值判斷。

「祛魅」一詞在近年的社交媒體上流行,它對消費帶來了三個變化:

1)消費者拒絕品牌自上而下地灌輸敘事(進口光環、階層符號),曾經建立的敘事遭受質疑;

2)電商平台的分散化和滲透率加速打破了過去的渠道控制壁壘;

3)消費者通過親身體驗建立評價體係,再通過社群分享鞏固這一評價體係,廣告對消費者認知的影響大大下降。

國金證券指出,也許「品牌/單品」的成功難以預判,但可以尋找能夠誕生贏家的土壤,並在具備安全墊的估值下「守株待兔」。

下圖將「祛魅可能性」與「市場定價充分度」兩個維度交叉,識別消費結構變遷中被低估的品類機會。橫軸以前五大客戶收入佔比歸一化後取反衡量品類ToC屬性與社群基礎——越靠右,客戶越分散,品牌與終端消費者的直接連接越強,越具備消費者自建口碑與評價體係的土壤;縱軸以市銷率歸一化後取反衡量安全墊厚度——越靠上,當前市銷率越低,市場對未來銷售增長的預期越保守,潛在預期差越大。氣泡大小為板塊個股平均總市值。

(來源:國金證券20260311《重返真實——2026年春季策略展望》)

【地緣局勢動蕩,内需怎麼看?】

中國銀河證券認為,近年來,全球貿易保護主義舉措增多,尤其是貿易摩擦增加,對我國出口形成沖擊。外需對於國内經濟增長的拉動作用大概率減弱,著力解決國内有效需求不足這一矛盾就顯得尤為緊迫,對穩定國内經濟大盤、推動經濟長期發展具有重要意義。其中,消費作為内需的重要部分,對穩定經濟基本盤至關重要。通過挖掘國内消費潛力,可以構建更完善的國内經濟循環體係,減少外部因素對經濟的沖擊。因此,提振消費是當前擴大内需、做大做強國内大循環的重中之重。

重要五年規劃綱要提出,建設強大國内市場,加快構建新發展格局。堅持擴大内需這個戰略基點,堅持惠民生和促消費、投資於物和投資於人緊密結合,以新需求引領新供給,以新供給創造新需求,促進消費和投資、供給和需求良性互動,實現供需更高水平動態平衡,增強國内大循環内生動力和可靠性。大力提振消費,擴大有效投資,縱深推進全國統一大市場建設。

其中,投資於人將提升社保、醫療、教育等公共服務水平,直接增強居民消費能力與意願,利好大消費産業鏈。重要五年規劃時期,隨著政策對擴大内需的支持,新興消費熱點不斷湧現,消費板塊有望迎來新的增長契機。

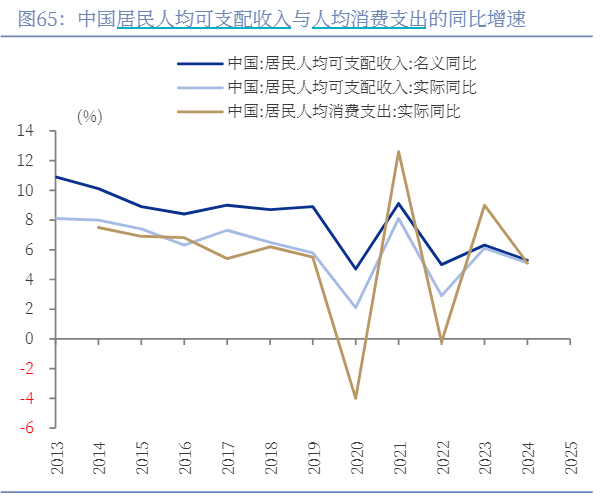

長期來看,消費取決於收入水平。2010年以來,隨著我國經濟結構的持續優化與收入分配機制的逐步改善,居民人均可支配收入佔人均GDP比重呈現出波動上升的積極趨勢,從2010年的40.04%上升至2024年的43.13%。同期我國居民最終消費佔GDP比重總體也呈震蕩上升趨勢。從增速來看,2013年至2019年,中國居民人均可支配收入實際增速、中國居民人均消費支出實際增速震蕩下行。

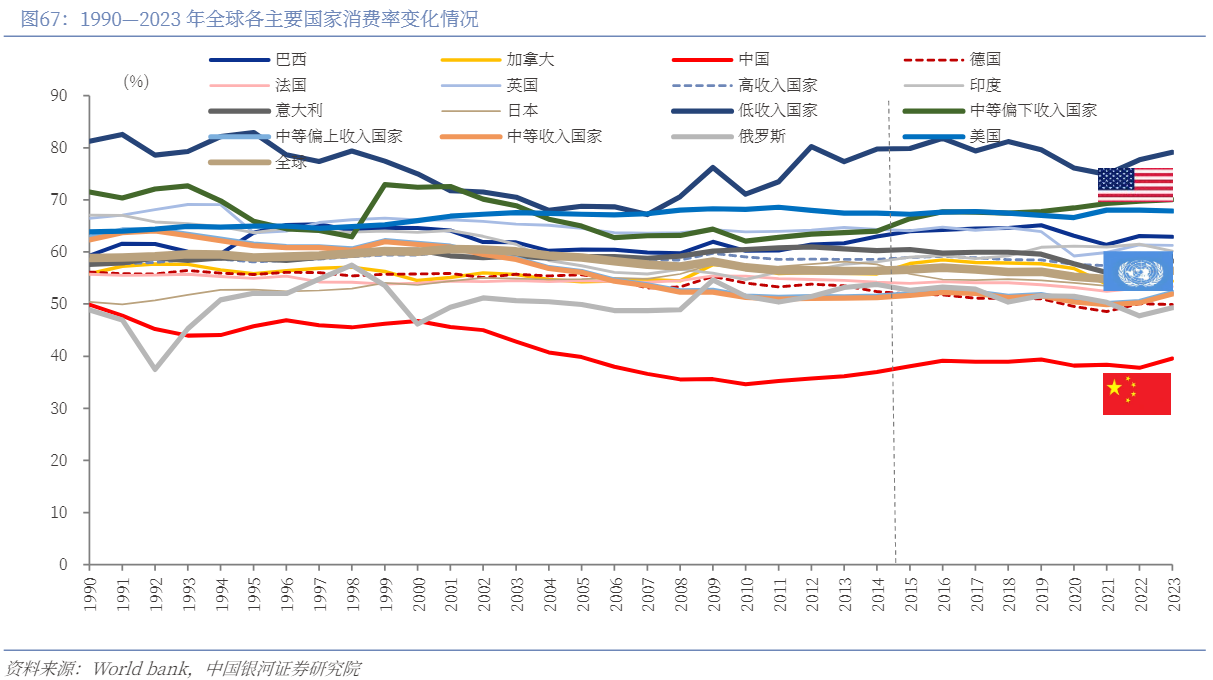

與發達國家相比,中國居民消費佔比仍偏低,2023年中國居民最終消費率為39.57%,低於2023年全球居民消費率為56.40%,2023年美國居民消費率為67.90%,2023年德國居民消費率為49.93%,2022年日本居民消費率為55.50%,2023年印度居民消費率為60.19%,2023年英國居民消費率為61.28%,2023年法國居民消費率為53.36%。

中國居民人均可支配收入佔GDP比重較低,同時,由於我國社會保障體係還有待完善,居民預防性儲蓄傾向較強,也制約了居民消費水平。未來通過深化收入分配改革、完善社會保障網絡、培育新興消費場景等途徑,有望進一步激發國内消費潛力,為經濟高質量發展注入更強勁的内生動力。

(來源:中國銀河證券20260314《重要五年規劃綱要解讀:穩中求進,向「新」求「質」》)

消費ETF(159928)標的指數作為消費大板塊中的剛需、内需屬性板塊,具有明顯的穿越經濟周期的盈利韌性。前十大成分股權重佔比超67.57%,其中4只白酒龍頭股共佔比31%,養豬大戶佔比16%,其他權重股還包括:伊利股份(9%)、海天味業(4%)、東鵬飲料(4%)和海大集團(3%)。(數據截至:2025/3/6)關注大消費板塊,相關産品消費ETF(159928),場外聯接(A類:000248;C類:012857)。

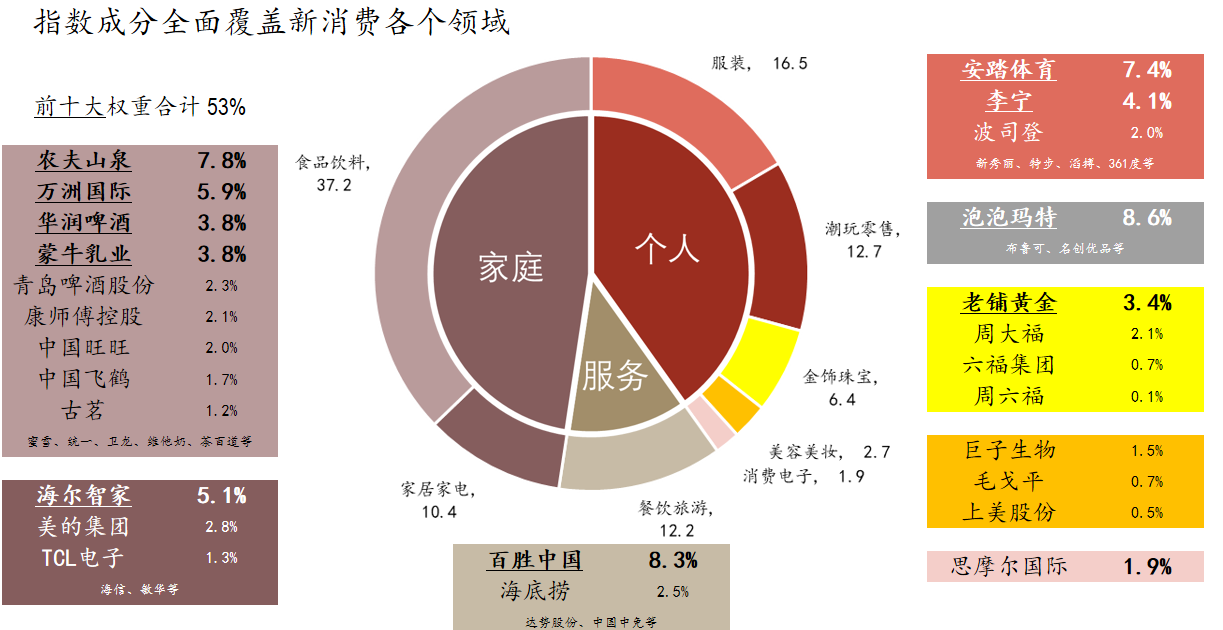

一鍵佈局新消費,認準更「純粹」的港股通消費ETF匯添富(159268)!潮玩、珠寶、美妝,情緒消費一「基」在手,佈局下一個LABUBU風口!港股通消費ETF匯添富(159268)還支持T+0交易、不佔用QDII額度,是投資港股通消費賽道更為高效便捷的選擇,一筆描繪屬於Z世代的新消費藍圖!

數據:截至2026/1/30

風險提示:基金有風險,投資需謹慎。投資人應當閱讀《基金合同》《招募說明書》《産品資料概要》等法律文件,了解基金的風險收益特徵,特別是特有風險,並根據自身投資目的、投資經驗、資産狀況等判斷是否和自身風險承受能力相適應。基金管理人承諾以誠實信用、謹慎盡責的原則管理和運用基金資産,但不保證基金一定盈利或本金不受損失。上述産品均屬於風險較高等級(R4)産品,適合經客戶風險等級測評後結果為進取型(C4)及以上的投資者。文中提及個股僅為指數成份股客觀展示列舉,本文出現信息只作為參考,投資人須對任何自主決定的投資行為負責。本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議。港股通消費ETF匯添富(159268)的基金投資範圍包括港股,會面臨因投資環境、投資標的、市場制度以及交易規則等差異帶來的特有風險。投資者在申購/贖回ETF基金份額時,申購贖回代理券商可按照不超過0.50%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。其他基金的銷售費用請參見相應基金的招募說明書、産品資料概要等法律文件。投資者在申購/贖回ETF基金份額時,申購贖回代理券商可按照不超過0.50%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。其他基金的銷售費用請參見相應基金的招募說明書、産品資料概要等法律文件。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)