撰文:Yokiiiya

最近一次 Circle 發佈財報之後,股價又明顯拉升了一波,市場關注度迅速升溫。但是比起短期的漲跌,我更想復盤一件更有意思的事情:上市後的這 9 個月,Circle 到底在做什麼。它的股價經歷了怎樣的波動?更關鍵的是,在産品能力、網絡結構以及金融基礎設施層面,它推進了哪些關鍵動作。如果把這些變化放在一起看,你會發現 Circle 的目標,可能早就不只是「發行穩定幣」這麼簡單。

接下來,我們可以先簡單回顧一下過去幾個月 Circle 的股價和市值變化,再看看在這些市場波動的背後,它在産品與網絡層面到底推進了哪些關鍵佈局。

一、上市後的股價與市場預期變化

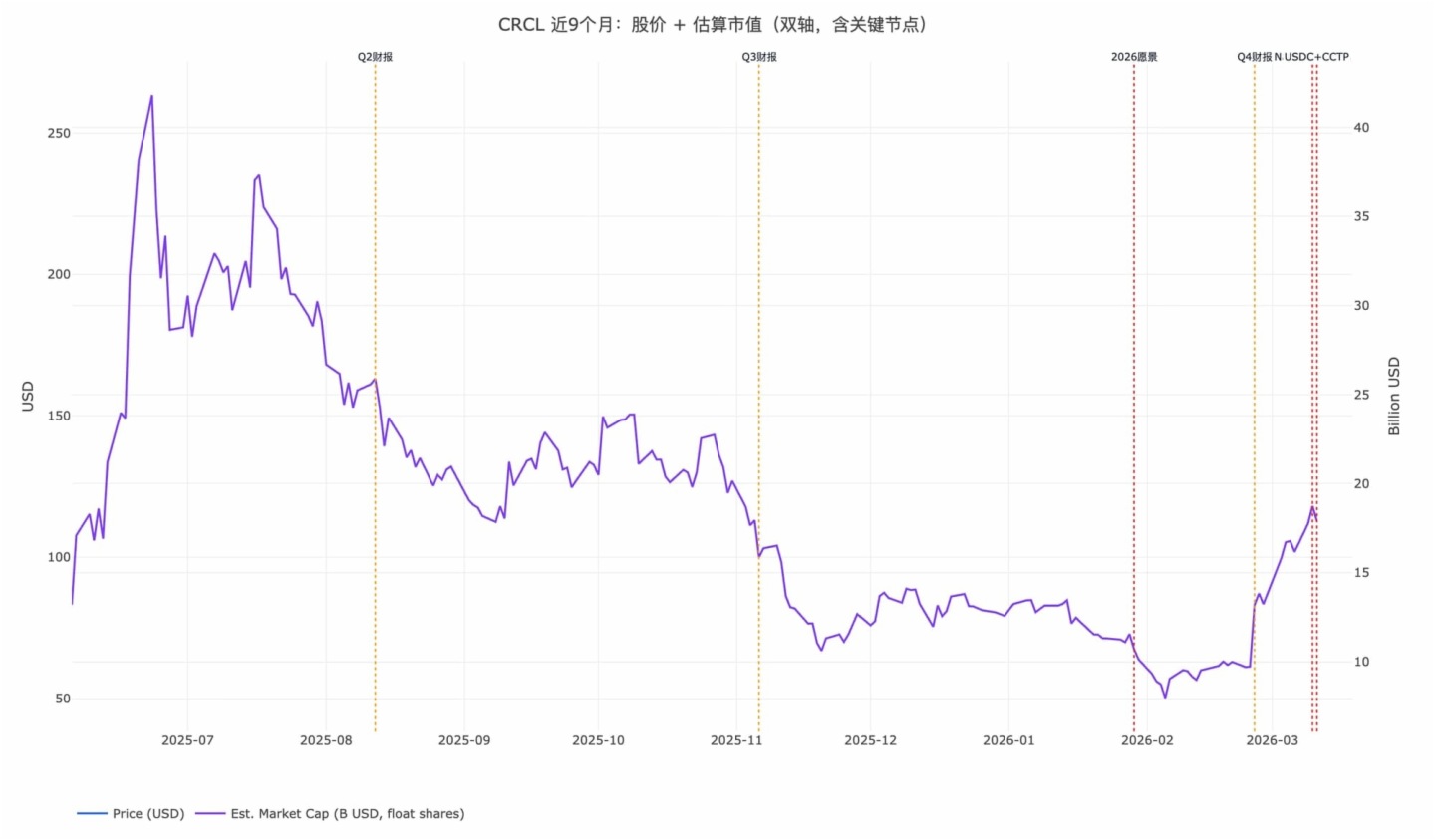

如果只看過去幾個月的市場表現,Circle 的股價走勢其實相當具有代表性:它幾乎完整地經歷了一輪 「敘事預期—情緒回落—基本面驗證—再定價」 的過程。上市初期,市場對 Circle 的認知仍然非常簡單:一家穩定幣發行公司。

Circle 的核心資産是USDC。在當時很多投資者眼裡,這家公司最直接的盈利模式就是:用戶用美元換取 USDC,Circle 將儲備資金投資於短期美國國債,利差成為主要收入來源。在高利率環境下,這種模式確實非常賺錢。但它也帶來了一個明顯的問題:公司的盈利能力高度依賴宏觀利率周期。

因此在上市後的最初階段,市場對 Circle 的定價邏輯其實更接近於:一家類貨幣基金管理公司或者一家依賴利率的穩定幣發行方,而不是一家金融基礎設施公司。

隨著時間推移,市場開始逐漸意識到兩個變化。

第一,穩定幣市場本身在快速擴張。USDC 作為全球第二大美元穩定幣,其流通規模與交易量仍在持續增長,這使得 Circle 的收入基礎具備一定的規模彈性。

第二,Circle 的戰略敘事正在發生變化。公司越來越少強調「穩定幣發行」,而更多地強調:全球支付網絡,開發者 API,穩定幣結算基礎設施。換句話說,Circle 正試圖把 USDC 從一個産品,變成一個網絡。也正是在這一敘事逐漸被市場理解之後,Circle 的股價開始出現新的上行空間。

如果說上市初期,市場給 Circle 的估值邏輯是 「穩定幣發行商」,那麼在最近幾個季度,越來越多投資者開始嘗試用另一種視角重新理解這家公司:它是否有機會成為穩定幣時代的金融基礎設施提供者。而要回答這個問題,就需要看 Circle 在過去 9 個月裡真正做了哪些事情。

如果只看股價,很容易把 Circle 當成一家穩定幣公司。但如果把上市後的産品動作按時間綫整理出來,會發現另一件事:Circle 正在不斷補齊 穩定幣網絡的基礎設施層。

過去 9 個月裡,Circle 在支付網絡、開發者平台、跨鏈能力和微支付層都持續推進,整體路徑非常清晰:它不只是做一個穩定幣産品,而是在圍繞穩定幣搭建一整套金融技術棧(financial stack)。

最底層是穩定幣本身,例如 USDC,它提供的是一種 鏈上的美元資産。在這一層之上,Circle 正在建設支付網絡,例如 Circle Payments Network,讓穩定幣能夠用於跨境結算和資金流動。再往上一層,則是開發者基礎設施,包括 API、錢包能力以及跨鏈工具,讓互聯網産品能夠更容易地接入穩定幣係統。而最近推出的 Nanopayments,則開始觸及一個新的問題:如果未來經濟活動中出現大量 AI Agent,它們之間如何完成支付?

傳統支付係統是為人設計的,但機器之間的交易往往具有三個特點:高頻,極小金額,自動執行。Nanopayments 的目標,就是讓穩定幣能夠支持 百萬分之一美元級別的交易,並通過鏈下聚合、批量鏈上結算的方式降低成本。

如果說穩定幣解決的是 「鏈上的美元」,那麼 Nanopayments 試圖解決的,則是 「機器之間的支付」。

從這個角度來看,Circle 正在做的事情已經不只是發行穩定幣,而是嘗試構建一套圍繞穩定幣運行的 金融基礎設施網絡。

如果仍然把 Circle 當作一家穩定幣發行公司,它的估值錨點其實非常單一:利率水平、儲備收益以及穩定幣規模。這種模型的邏輯很簡單。用戶把美元兌換成USDC,發行方持有這些美元儲備,並將資金投資在短期美國國債等資産中,從而獲得利息收益。在全球利率處於高位的環境下,這種模式確實能夠帶來可觀的現金流。

但問題同樣明顯:這種收入結構對宏觀利率周期高度敏感。一旦利率下降,穩定幣儲備帶來的收益也會隨之下降。因此,如果一家公司的商業模式主要依賴穩定幣儲備利息,它很容易被資本市場理解為一家利率驅動型金融公司。這正是 Circle 一直試圖改變的市場認知。

過去 9 個月裡,Circle 最重要的變化,並不是推出了某一個具體産品,而是在逐漸建立一種新的能力:網絡能力。當一家公司的角色從「發行一種資産」,轉向「組織資金在網絡中的流動」,它的價值來源也會隨之改變。這種變化至少體現在三個方面。

第一,收入邏輯從「利差驅動」走向「網絡驅動」。

傳統穩定幣模型中,收入主要來自儲備資産的利息收益,本質上依賴宏觀利率環境。而當支付網絡和開發者生態逐漸形成之後,公司的價值將越來越多來自網絡本身的使用深度,例如支付流量、結算規模以及開發者接入。前者更接近周期變量,後者則更接近結構變量。

第二,競爭維度從「誰發行得多」轉向「誰連接得更深」。

穩定幣本身並不難復制,但圍繞穩定幣形成的清結算網絡、跨鏈流動性路由以及開發者生態,卻需要長期積累。一旦大量資金流和應用場景運行在某一個網絡之上,新的競爭者即使發行類似資産,也很難在短時間内復制這種網絡效應。因此,中長期的護城河可能並不在 token 本身,而在 網絡組織能力。

第三,估值框架從「金融産品公司」向「金融基礎設施公司」遷移。

金融産品公司的估值通常圍繞單一産品的收入能力展開;而金融基礎設施公司的價值,則更多來自網絡效應、標準化能力以及在整個係統中的接口位置。這也是為什麼,越來越多投資者開始重新討論 Circle 的上限:它的成長空間,可能不再只由利率決定。

從這個角度看,Circle 最近的一係列動作並不是孤立事件,而是在為同一個方向持續加碼——把穩定幣從一種産品,變成一種網絡;再把這個網絡,推進成數字經濟的金融基礎設施。真正值得追蹤的,不是下一次財報後股價怎麼走,而是 Circle 能否佔住 「默認結算層」 的位置。

如果把時間綫再往前推一步,會發現 Circle 最近的一些動作,其實不僅僅是在擴展支付網絡,而是在嘗試回答一個更長期的問題:當越來越多經濟活動由軟件自動完成時,支付係統應該是什麼樣子。在傳統互聯網時代,大多數交易都是由人發起的。

無論是銀行卡網絡、銀行轉賬還是電子錢包,本質上都是圍繞「人類用戶」的行為設計的係統。但隨著 AI Agent 的出現,經濟活動的參與者正在發生變化。

越來越多任務開始由自動化程序執行,例如數據購買、API 調用、計算資源調度以及各種數字服務交易。這些行為往往具有幾個共同特點:

交易頻率更高

單筆金額更小

支付由程序自動觸發

在這種場景下,傳統支付網絡的成本結構和處理方式都很難適配。這正是 Circle 最近推出 Nanopayments 測試網絡的背景。這一係統的目標,是支持極低金額的支付交易,甚至可以達到百萬分之一美元級別。通過 鏈下交易聚合 + 批量鏈上結算 的方式,Circle 試圖讓穩定幣能夠支持大規模的微支付場景。如果這種模式能夠成立,穩定幣的角色也會隨之發生變化。在過去,穩定幣更多被用於交易所資金流動和加密市場結算;而在未來,它可能會成為一種 機器之間的結算單位。從這個角度看,Circle 最近的一係列佈局其實指向同一個方向:穩定幣不僅是一種數字資産,也可能成為未來數字經濟中的 支付原語(payment primitive)。如果穩定幣網絡能夠支持高頻、低成本、自動化的交易,那麼它的應用範圍就不再局限於加密市場,而有可能進入更廣泛的互聯網經濟。

而這也解釋了為什麼 Circle 在建設支付網絡、開發者平台和微支付基礎設施的同時,一直在強調一個更大的願景:構建 Internet Financial System。

如果這一體係逐漸形成,那麼穩定幣網絡的意義也會發生變化。它不再只是加密市場中的一種資産形式,而可能成為數字經濟中的 金融底層協議。

到那時,穩定幣競爭的終局也許就不再是「誰發行了更多 token」,而是誰能夠佔據 數字經濟中的默認結算層。

寫到這裡,真正的問題已經不是敘事,而是驗證。未來 12 個月,如果想判斷 Circle 是否真的在向金融基礎設施轉型,可以重點觀察三個關鍵指標。

第一,監管可執行性:規則能不能真正落地。

穩定幣行業的政策框架正在逐漸變清晰,但「有框架」並不等於「可執行」。真正重要的是:不同地區的監管規則能否銜接,機構是否願意在新框架下持續接入,合規成本是否可控。如果監管只停留在原則層面,穩定幣網絡的擴張速度很可能會受限;但如果進入可執行階段,Circle 面向機構市場的路徑就可能明顯加速。

第二,網絡使用深度:不是合作數量,而是真實結算流。

判斷 Circle 的發展,不能只看合作公告,更要看這些合作是否轉化為持續的資金流與結算規模。例如:跨境支付、企業結算,開發者調用。這些場景是否從「試點」走向「常態化使用」。對於基礎設施公司來說,最重要的指標從來不是簽了多少合作,而是 網絡被使用了多少次。

第三,收入結構遷移:能否從利率驅動走向網絡驅動。

如果未來收入仍然主要依賴穩定幣儲備利息,Circle 的估值仍會高度綁定利率周期。但如果支付網絡、開發者能力以及結算服務開始貢獻更高比例的收入,市場就更可能按照 金融基礎設施邏輯 為這家公司定價。這將決定 Circle 的估值上限,是停留在周期性金融公司的區間,還是進入網絡型金融基礎設施公司的區間。

Circle 過去 9 個月最值得關注的,不是某一次財報後的漲跌,而是它正在完成一次身份遷移:從「發行穩定幣的公司」,走向「穩定幣時代的金融基礎設施層」。

如果這條路徑成立,被重寫的不只是它的估值邏輯,而是數字經濟裡的默認結算方式。

内容來源:TECHUB NEWS

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)