蔚來(09866.HK)給市場帶來驚喜,其2025年第4季業績迎來歷史性轉折點--單季層面實現扭虧為盈。在公布業績後,蔚來H股股價現漲超14%,今年以來累計漲幅在6%以上,跑贏恒生科技指數的-8.38%。

扭虧的支點:銷量、毛利與費用管控的三重奏

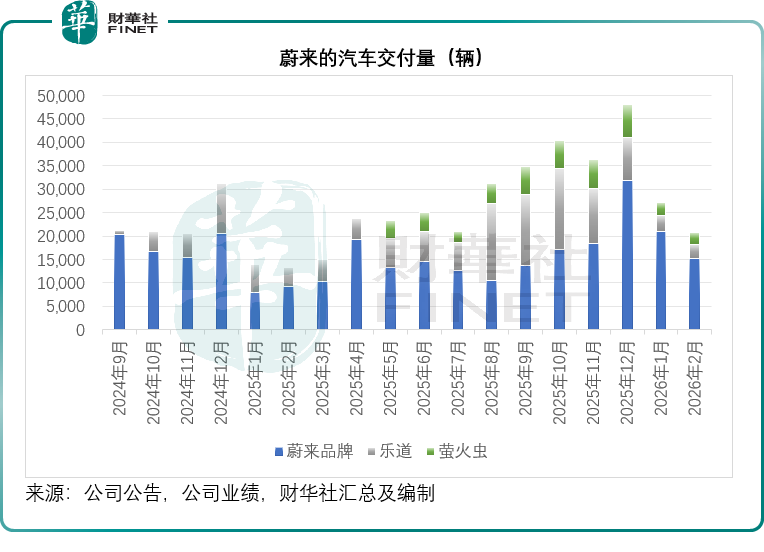

2025年第4季,蔚來(NIO.US)共交付新車12.48萬輛,同比增長71.70%,環比增長43.34%,創下季度交付新高。多品牌戰略初見成效,蔚來品牌、樂道品牌和螢火蟲品牌當季交付量分別為6.74萬輛、3.83萬輛和1.91萬輛,三大品牌均刷新紀錄,環比增長82.61%、1.68%和52.83%。交付量的放量推動汽車銷售收入達到316.06億元(單位人民幣,下同),同比增長80.86%。

更值得關注的是毛利率的顯著修復。第4季汽車銷售業務毛利率按年上升5個百分點,按季提升3.37個百分點,至18.08%,創三年以來新高,綜合毛利率亦達17.53%,按年上升5.81個百分點,按季上升3.65個百分點。

這一改善主要得益於有利的產品組合--高毛利的「大車」占比提升,其中ES8的毛利率甚至接近25%。與此同時,費用端的嚴格壓降成為盈利的關鍵推手:研發費用同比下降44.28%至20.26億元,占收入的比重由上年同期的18.45%和上季的10.97%改善至5.85%;銷售及行政費用同比下降27.48%至35.37億元,占收入的比重由上年同期的24.76%和上季的19.20%,改善至10.21%。

在銷量增長、毛利修復與費用控制三管齊下,蔚來終於跨過了經營性盈虧平衡線,第4季賬面股東應占盈利為1.22億元,而上年同期為虧損71.32億元。

不考慮非經常性項目,其經調整經營溢利達12.51億元,上年同期為虧損55.44億元;經調整股東應占淨利潤為7.28億元,上年同期為虧損65.49億元。

全年來看,蔚來的汽車交付量同比增長46.88%,至32.60萬輛,受此推動,其汽車銷售額同比增長32.03%,至768.84億元,收入增幅低於交付量增幅,或意味著交付單價有所下降。

2025年整體收入同比增長33.10%,至874.88億元。汽車銷售業務毛利率由2024年的12.26%提升至14.58%,整體毛利率則由2024年的9.88%上升至13.62%。研發開支占收入比重由上年的19.83%改善至12.12%;銷售及行政開支占比則由2024年的23.95%改善至18.39%。扣減非持續性項目後的經調整經營虧損按年縮減42.28%,至115.13億元,經調整股東應占虧損為124.32億元,也較上年的203.82億元虧損下降39.00%。

現金流的「虛」與「實」:提防賬面下的債務暗礁

儘管盈利和現金流數據看似光鮮,但深入剖析資產負債表的細節,卻能發現蔚來財務狀況中不容忽視的隱憂。

蔚來管理層在財報中自豪地透露,公司已連續兩個季度實現正自由現金流,且2025年全年實現了正經營活動現金流。這通常被視為企業造血能力恢復的信號。然而,這一積極信號的來源值得深究。

我們留意到,蔚來2025年末的財報數據顯示,2025年末蔚來的應付賬款出現飆升,同比上升55.03%,至533.10億元,應付賬款周轉天數顯著延長。這或意味著,經營活動現金流的轉正,部分可能源於對供應商貨款的占用,即通過延長付款週期來保留現金。這種模式雖然短期內改善了現金流錶,但本質上是將資金壓力轉移到了供應鏈上遊。

此外,儘管蔚來在2025年進行了多次融資,包括股權配售等,但從財報數據來看,融資資金並未有效改善企業財務狀況,負債壓力未減、短期償債指標持續走弱。截至2025年末,蔚來的資產負債率由期初的87.45%上升至89.80%。流動比率(流動資產/流動負債)仍低於1倍,由期初的0.993倍下降至0.975倍,顯示出短期償債能力的脆弱性。

這種「高負債、低流動」的財務結構,使得蔚來對宏觀政策和行業環境的變化或較為敏感。當前,國家相關部門正呼籲並引導汽車主機廠縮短對供應商的賬期,以維護供應鏈的健康穩定。一旦這一政策導向轉化為實質性的監管要求或行業共識,蔚來將被迫壓縮應付賬款周期,這將瞬間抽離其寶貴的營運資金,可能導致經營活動現金流再次轉負,甚至引發流動性危機。因此,當前的「正現金流」成色幾何,很大程度上取決於這種對供應商資金的占用能否持續,而這顯然是一個巨大的不確定性。

2026年展望:大型車戰略與盈虧平衡的終極考驗

基於第四季度的盈利表現,蔚來對外釋放了2026年的業績指引與發展規劃,定下了極具挑戰性的增長與盈利目標,同時明確了產品布局與投入節奏,為全年發展劃定了方向。

在交付指引方面,蔚來給出了極具信心的預測:2026年第1季預計交付8萬至8.3萬輛,同比增長90.1%-97.2%,而我們留意到蔚來今年前兩個月已交付了4.798萬輛,同比增長77.34%,或意味著其3月份的交付量將翻倍;營收指引為244.8億至251.8億元,同比增長超過100%。這一近乎翻倍的增速預期,建立在新一輪產品週期的基礎上。

蔚來計劃在今年第二季度推出全新的大型轎車NIO E9,並對ET5、ET5T、ES6、EC6等主力車型進行更新迭代。該公司還表示將加速全球化布局。

李斌明確提出了2026年的核心戰略目標:全年實現非GAAP營業利潤盈虧平衡。為實現這一目標,蔚來將研發費用控制在每季度20-25億元人民幣的區間內,既保證技術的持續迭代,又避免了無序擴張。毛利率方面,公司預計第1季將維持在第4季的高水平,併寄希望於高毛利的大型車型在全年的持續放量,以此作為緩解成本壓力、實現全年扭虧的關鍵抓手。可以說,2026年將是蔚來「大型車戰略」的決勝之年,只有高價位、高毛利車型的銷量占比持續提升,才能覆蓋龐大的固定開支,真正走出虧損泥潭。

行業競爭加劇:新勢力業績潮將至,小鵬零跑增速亮眼

蔚來的盈利拐點,恰逢國內新能源汽車行業競爭進入白熱化階段,頭部新勢力陣營分化加劇,業績表現各有亮點。隨著財報季的推進,小鵬(09868.HK)、零跑(09863.HK)等頭部新勢力即將陸續公布業績,從市場反饋與前期運營數據來看,兩家企業於2025年均實現了不錯的業務增長,行業格局或將迎來新變化。

小鵬汽車依託技術迭代與產品升級,銷量與營收穩步攀升,智能化優勢持續釋放,盈利修復節奏或加快;零跑汽車則憑藉高性價比產品與精準的市場定位,實現銷量快速爬坡,規模效應逐步顯現,毛利率持續改善。

相較於蔚來,小鵬、零跑的增長勢頭同樣強勁,且各自依託差異化優勢搶占市場份額,後續業績表現值得市場高度期待。這也意味著,蔚來即便實現單季扭虧,仍需面對癒發激烈的行業競爭,若想鞏固盈利成果、達成全年盈虧平衡目標,仍需在產品、成本、渠道等方面持續發力。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)