光纖,這一5G時期的「傳統」通信基建,價格正悄然創下新高。

近期,國内光纖市場迎來一則重磅信號——當前通信與算力領域應用最廣泛的G.652.D單模光纖,部分廠商報價突破50元/芯公裡,市場均價站穩40元以上,部分廠商報價更是高達50元/芯公裡,正式創下近七年以來的歷史新高。

3月5日,光模塊、光纖光纜板塊再度活躍,截至10:26,三安光電漲停,新易盛漲超10%,華工科技、劍橋科技、中際旭創、工業富聯、滬電股份均紅盤向上。同指數規模最大通信ETF華夏(515050)盤中漲近4%,同類費率最低創業板人工智能ETF華夏(159381)漲超3%。

值得一提的是,自2025 年末以來,光纖光纜零售價格便不斷上漲,截至2026年2月,區間累計漲幅高達94%—144%。特種光纖漲價更為迅猛:軍工、數據中心用G.657.A2價格達60-70元/芯公裡,超低損耗的G.654.E更是高達240-260元/芯公裡,月漲幅維持在30%-40%。

「光」的景氣度從何而來?光纖這輪漲價的邏輯是什麼?

總結而言,本輪光纖光纜價格上漲,背後是AI算力+無人機新需求爆發、供給端剛性約束共振的結果。從需求端來看,AI數據中心對光纖的用量密度顯著提升,疊加軍用無人機的新興消耗市場,光纖需求顯著提升。從供給端看,光纖産能高度集中,且光棒擴産周期長成為「硬約束」,供需錯配下價格持續上漲。

AI是一道「光」:算力中心成為光需求大戶

光通信行業景氣度之所以持續擴散與升級,原因在於其核心驅動力的深刻變革。

曾經,光通信就像在給世界修建「數字公路」(光纖到戶)和「信息立交橋」(5G基站)。如今,它迎來了一個更重磅的客戶——AI算力。這次不再是修路,而是為超級大腦構建「神經網絡」。

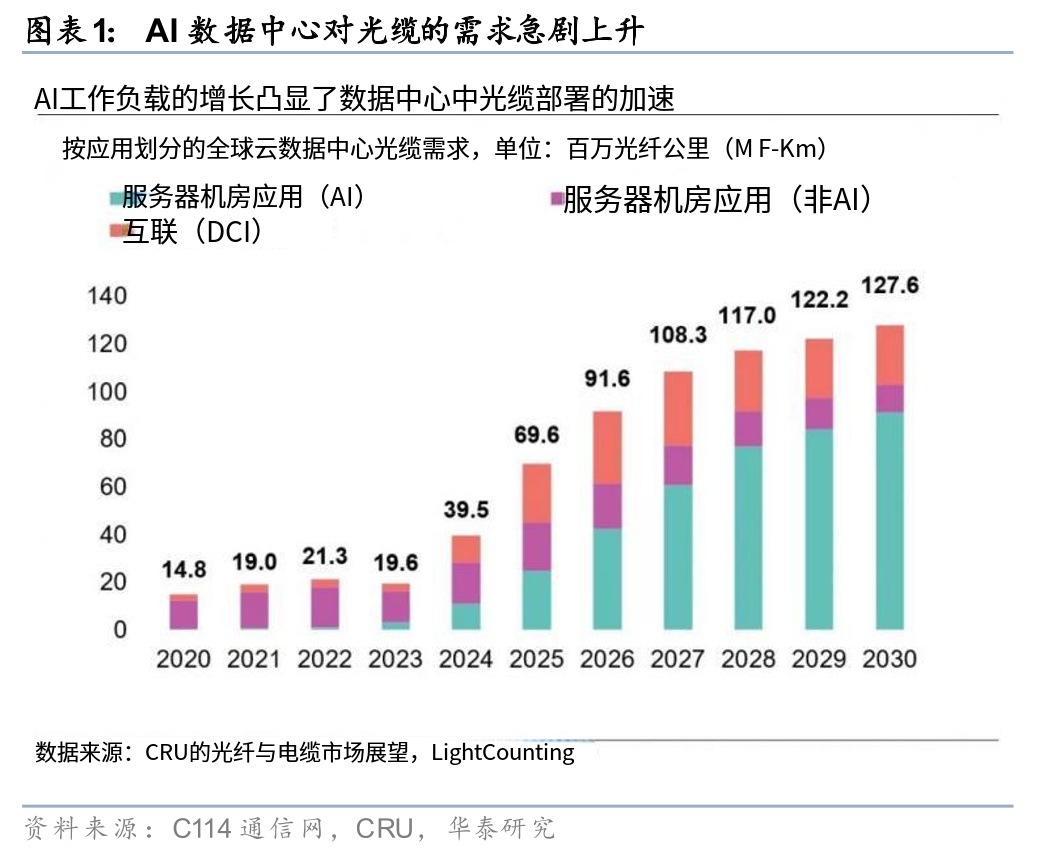

全球智算中心建設的爆發,已成為光通信需求爆發的核心引擎。與傳統數據中心以CPU計算、存儲和對外服務流量為主不同,AI智算中心需承載高密度GPU集群的協同計算,數千張GPU卡需在訓練任務中實時、高頻交換海量數據(如模型參數、梯度)。這導致其内部網絡架構(如InfiniBand或RoCE以太網)極度復雜和密集,單機櫃的光纖消耗量達到傳統機房的5-10倍。

舉個形象的例子,如果把AI智算中心比作一個正在思考的「超級大腦」,光纖,就是它内部縱橫交錯的神經纖維,決定了算力集群的規模和連接廣度。光模塊,則是每個神經末梢上高效、精準的「信號轉換器」,負責在電與光之間進行高速、精準的轉換,決定了算力傳輸的速度和、效率和能耗。它們一個解決了「連接規模」的問題,一個解決了「通信效率」的問題,從而支撐起了AI的算力底座。

2025年,全球光纖總需求預計同比增長4.1%,增長平穩;然而,其中數據中心領域的光纖需求增幅則高達75.9%,呈現爆發態勢。結構性變化更為顯著:根據CRU數據,AI相關光纖需求佔比將從2024年的5%激增至2027年的30%。屆時,全球數據中心光纖年需求總量預計將達8.8億芯公裡。

光纖制導無人機+出海成為重要增量

軍用領域,光纖制導無人機成為光纖需求的重要增量,打開全新增長空間。

光纖制導無人機(如巡飛彈)在飛行中需持續釋放光纖進行制導,這根「風筝綫」不可回收且單機消耗量巨大,使其成為一種典型的「耗材」。目前,該領域全球年需求已快速攀升至約5000萬芯公裡,預計2026年將達8000萬芯公裡。

此外,地緣格局也帶來供應鏈的重構。以俄羅斯為例,其本土光纖制造産能已停産,導致國内光通信建設所需光纖近乎100%依賴進口。中國作為全球最大、産業鏈最完整的光纖光纜生産國,成為其最主要供應來源,直接放大了對我國光纖的短期需求。自2026 年起,中國向俄羅斯出口的光纖材料價格已提高了2.5至4倍。以G.652D光纖為例,價格從2025年初的16元/公裡飙升至2026 年1月的40元/公裡。

供給剛性是漲價的關鍵底氣

需求端的雙重爆發已然強勁,來自供給端的剛性約束則為漲價提供了長期支撐。

光纖産業鏈遵循嚴格的「光棒—光纖—光纜」生産流程,其中光棒作為核心環節,直接決定了全行業的供給上限。光棒技術壁壘高,擴産周期長達18-24個月,即使廠商立刻啓動擴産,新産能最早也需 2027後才能釋放;不僅如此,前期經歷「價格戰」及産能出清後,廠商態度保守,鮮有大規模擴産行為。光棒特性也決定了供給難以快速跟上需求的步伐。

光棒有限下,主流光纖産能被擠壓,形成「越剛需、越缺貨、越漲價」的循環。26年1月以來,光纖預制棒持續供不應求,全球産能已逼近滿負荷狀態,中國四大光纖龍頭企業的預制棒生産綫均滿負荷運轉,海外廠商的産能利用率亦維持在高位。

機構測算,2026年全球光纖缺口達1.8億芯公裡,缺口率16.4%,供需緊平衡至少延續至2027年底。産能結構性錯配更加劇了缺貨,廠商優先生産高附加值的特種光纖,但其拉絲效率比主流G.652.D低10%-15%,更耗光棒産能。

重視AI算力擴張下的「光」産業鏈機會

算力大舉擴張,「賣鏟人」率先獲益,「光」産業鏈正迎來一輪景氣周期。

當前來看,海外大廠算力投資仍在加速,亞馬遜、微軟、谷歌、Meta 公佈的 2026 年資本開支預期顯示,僅這四家雲計算廠商的資本開支就超過 6000 億美元,主要用於 AI 基礎設施建設。

這也意味著,供給剛性約束下,光通信相關環節漲價信號有望進一步明確且持續。

基於光纖行業的高景氣格局,從投資視角來看,具備核心競爭力的頭部企業,無疑將成為這場行情的最大受益者;此外,算力産業鏈相關企業同步受益,光模塊、液冷、服務器等環節均將迎來協同增長。

對於普通投資者而言,光算力賽道細分環節眾多,個股波動較大,借道ETF佈局成為一種高效、便捷的選擇,既能全面覆蓋算力産業鏈核心標的,又能分散個股風險。算力相關ETF可關注:

數據來源:ifind

通信ETF華夏(515050)

跟蹤中證5G通信主題指數,最新規模近80億元,深度覆蓋光模塊、光纖光纜、通信設備、存儲器等算力基礎設施領域,CPO+CPB概念股權重合計超76%,位居全市場第一。前10大權重股包含中際旭創、新易盛、天孚通信、東山精密、亨通光電等光模塊、光纖光纜龍頭,同時覆蓋立訊精密、工業富聯、兆易創新等算力、存儲硬件標的,兼顧成長性與穩定性,適合長期佈局算力基礎設施的投資者。(A類:008086;C類:008087)。

創業板人工智能ETF華夏(159381)

跟蹤指數的近一半權重集中在光模塊CPO板塊,另一半權重覆蓋AI軟件應用領域,形成「硬件+應用」的均衡佈局,契合算力擴張與大模型應用落地的雙重主綫。前10大權重股為中際旭創(11.8%)、新易盛(11.2%)、天孚通信(10.7%)、潤澤科技、藍色光標、協創數據、昆侖萬維、北京君正、網宿科技、潤和軟件,覆蓋算力硬件核心標的與AI應用龍頭。目前基金規模近20億元,場内綜合費率僅0.20%,為同類最低,適合追求高彈性、看好AI+主綫的投資者。場外聯接(A類:025505;C類:025506)。

雲計算ETF華夏(516630)

聚焦國産AI軟硬件算力,計算機軟件+雲服務+計算機設備合計權重超80%,深度聚焦DeepSeek産業鏈,精準覆蓋國産算力産業鏈的核心環節,受益於國産大模型升級與算力自主可控的趨勢。場内綜合費率僅0.20%,位居同類最低,適合看好國産算力發展的投資者。場外聯接(A類:019868;C類:019869)。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)