隨著中東地緣沖突由預期演繹進入實質性升級階段,全球資本市場HALO交易(Heavy Assets, Low Obsolescence,即重資産、低淘汰率策略)被正式激活。核心配置邏輯正經歷從高估值、高波動的科技成長股向具備抗通脹、抗地緣風險、抗利率上行三重屬性的實物資産的戰略遷移。

而這類資産擁有難以復制的物理存在、超長折舊周期及穩定的現金流生成能力,天然具備對抗技術顛覆的"免疫屬性"。中證油氣産業指數(追蹤油氣産業鏈龍頭)正是HALO策略在A股市場的典型載體。

超長技術周期與低淘汰率優勢

HALO框架中的"Low Obsolescence"(低淘汰率)直指技術叠代風險的可控性。與消費電子、互聯網應用動辄3-5年的技術周期不同,油氣産業的核心技術體係——如地震勘探、定向鑽井、催化裂化——已成熟應用數十年,技術演進呈漸進式而非顛覆式。

在AI算力需求爆發導致電力基礎設施價值重估的當下,油氣資産的"低技術敏感度"反而成為優勢:無論大模型如何進化,全球85%的一次能源消費仍依賴化石燃料,煉化産品與化工原料的需求剛性為指數成分股提供了穿越技術周期的業績錨點。

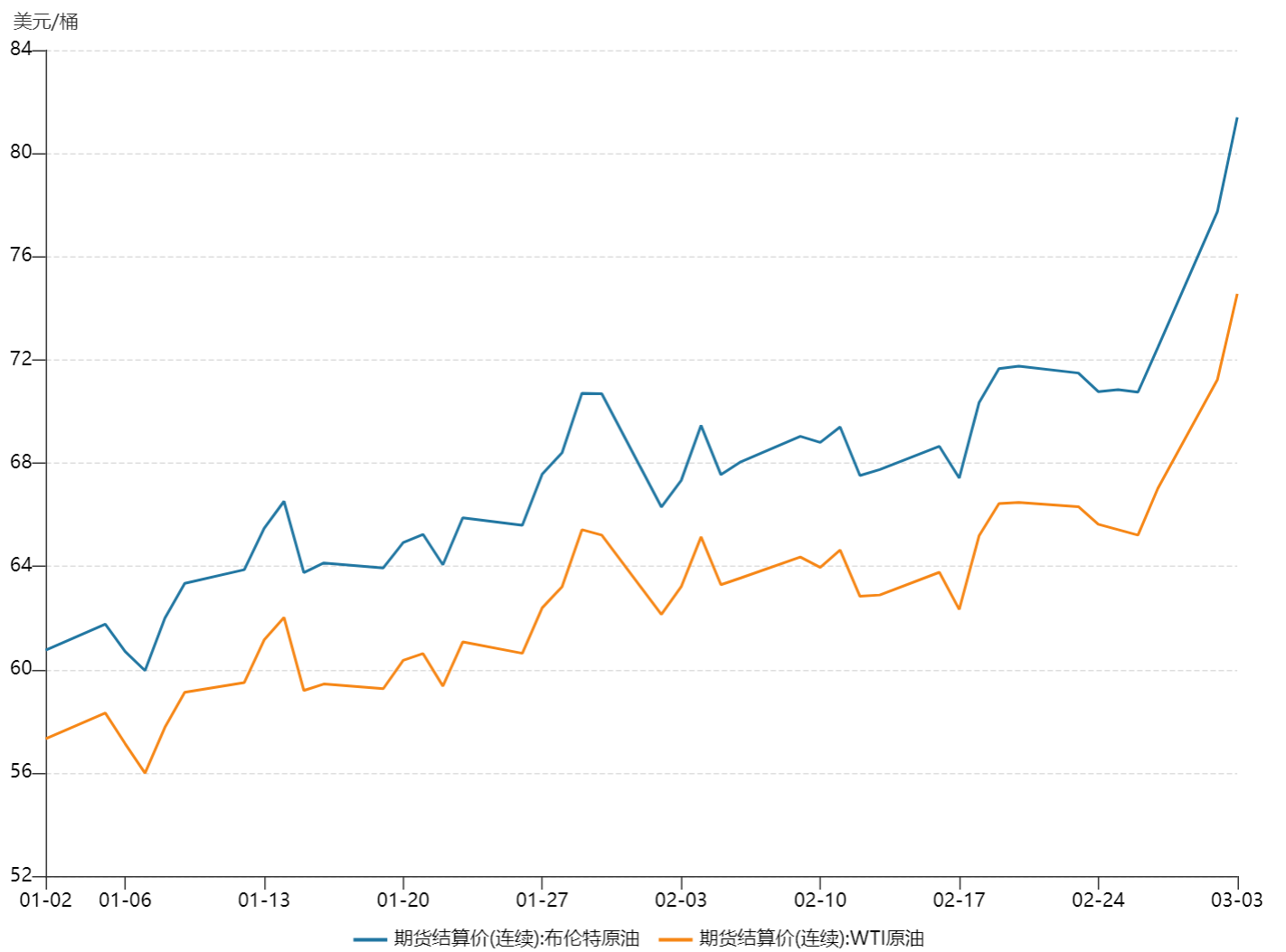

當前全球宏觀環境呈現"高利率+地緣沖突"特徵,油氣資産的實物屬性與現金流貼現價值獲得重估,中證油氣指數的高股息特徵進一步增強了其在防禦性配置中的吸引力。從數據上看,原油期貨價格從2026年伊始變一路走高,佈倫特原油期貨價格已經突破80美元/桶關口。

圖:2026年原油期貨價格一路走高

數據來源:Wind 數據區間:2026.01.01-2026.03.03

地緣博弈中的戰略稀缺性溢價

HALO資産的另一隱性價值在於其戰略不可替代性。在地緣政治沖突頻發、全球供應鏈重構的背景下,油氣資源的戰略屬性超越一般商品屬性,賦予指數成分股額外的"安全溢價"。

與可被遠程辦公替代的寫字樓、可被電商沖擊的零售物業不同,油氣儲運設施是國家工業體係的"壓艙石",其戰略價值隨全球能源安全焦慮上升而增厚。這種"大到不能倒"的係統重要性,為指數提供了超越周期波動的長期配置邏輯。

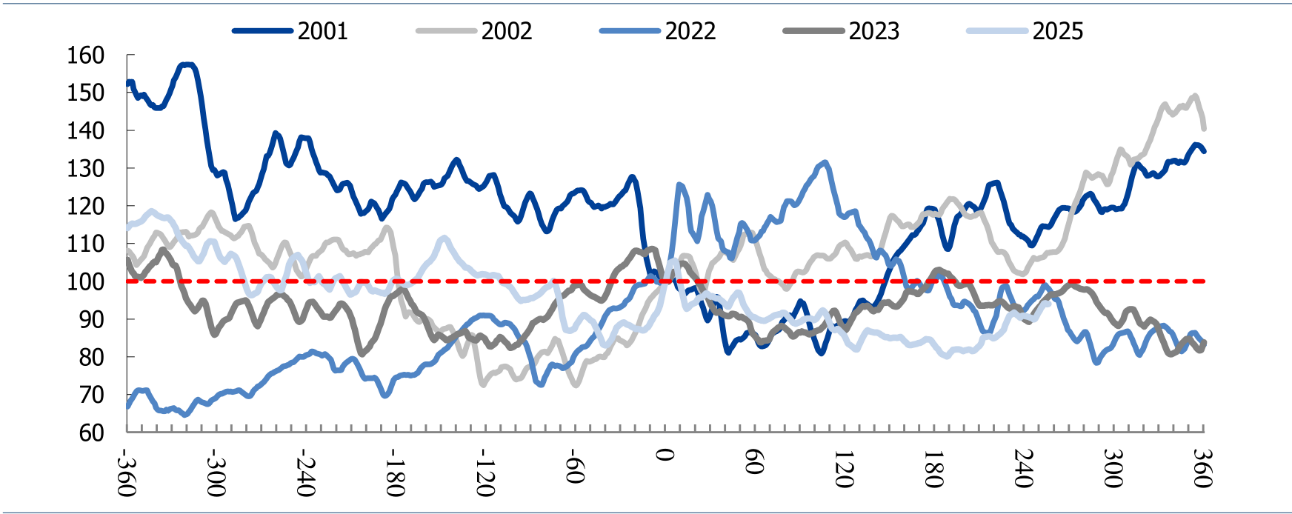

回溯2000年以來五輪具有代表性的地緣沖突事件可見,突發性地緣風險對於黃金、原油等避險資産確實存在短期利好。而本次霍爾木茲海峽的關閉,使得能源安全成為各國核心戰略議題。這不僅推高了短期油價,更重要的是賦予全球油氣、礦産資源以永久性的「地緣溢價」。這使得HALO資産的估值邏輯從「周期性」向「戰略性」轉變。

圖:五次地緣政治沖突下原油走勢復盤

數據來源:Wind

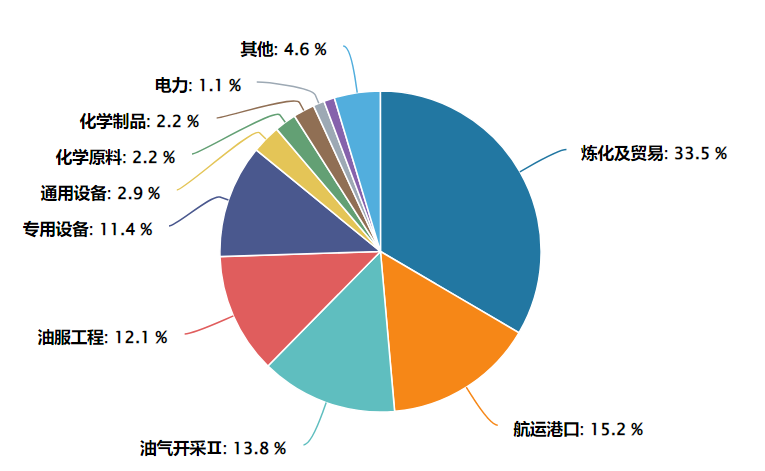

天弘中證油氣産業指數基金(A類021619,C類021620)跟蹤中證油氣産業指數,具有龍頭集中特徵,「三桶油」 奠定穩健底色。中國海油、中國石油、中國石化合計佔比約29.19%,為基金提供了低波動、高分紅的底倉基礎。三家公司均為全球油氣行業第一梯隊,成本控制能力強,分紅意願穩定,在低利率環境下具備相對的低波屬性。

成分股涵蓋的油氣田、長輸管網、煉化基地及戰略儲備庫,均為千億級資本開支構築的實體基礎設施。

數據來源:Wind 截至:2026.03.03

根據wind數據,截止2026年3月2日,中證油氣産業指數(H30198)近一年收益率65.48%,跑贏同賽道國證油氣指數(399439)58.65%與大盤上證指數25.95%。

在當前地緣局勢的不可預測行情中,中證油氣産業指數以其超重的資産密度、超長的技術周期、超穩的現金流生成能力,完整契合HALO資産的核心定義。

在AI浪潮重塑全球産業格局的當下,該指數所代表的實體能源基礎設施,正成為對抗技術顛覆風險、獲取確定性收益的稀缺載體,為投資者提供了"硬資産防禦+高股息收益"的雙重價值捕獲工具。

最後補充一點,天弘中證油氣産業指數基金(A類021619,C類021620)為場外指數基金投資者不用股票賬戶,支付寶、天天基金、京東金融等理財賬戶就能買,支持定投,適合長期佈局與短期交易,是普通人佈局石油與天然氣等能源板塊的省心方式。

風險提示:觀點僅供參考,不構成投資建議,市場有風險,投資需謹慎。投資者在購買基金前應仔細閱讀基金招募說明書與基金合同,請根據自身投資目的、投資期限、投資經驗等因素充分考慮自身的風險承受能力,在了解産品情況及銷售適當性意見的基礎上,理性判斷並謹慎做出投資決策。指數基金存在跟蹤誤差。以上僅為對指數成分股列示,非個股推薦,指數歷史持倉不代表現在和未來。指數歷史表現不構成對基金産品未來收益的預測及保證,基金過往業績不代表未來表現。定投非儲蓄,不能規避基金投資固有風險。

注:天弘中證油氣産業指數基金成立以來完整會計年度産品業績及比較基準業績為:A 類:2025年+13.30%(+13.17%);C類:2025年+13.08%(13.17%)。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)