今日(3.4),港股震蕩走低,創新藥再度回調,創新藥純度100%的港股通創新藥ETF(159570)跌超2%,連續第5天下跌,創去年6月4日以來新低!盤中成交快速突破14億元!最新規模超225億元,同類遙遙領先!

截至13:40,港股通創新藥ETF(159570)標的指數權重股多數飄綠:康方生物、三生制藥跌超4%,石藥集團、信達生物跌超3%,百濟神州、翰森制藥跌超2%,中國生物制藥跌超1%。

注:標的指數權重股僅做展示,不作為個股推介。

【創新藥連續調整原因何在?關注重要會議!】

在基本⾯⽆重⼤變化的情況下,創新藥板塊節後持續調整。機構觀點認為,此次調整主要是資⾦⾯與交易⾏為,創新藥板塊投資邏輯未變,優質藥企基本⾯向好、空間巨⼤,估值逐步進⼊吸引⼒區間,當前屬「確定性增⻓下的⾮理性下跌」。未來隨著AI敘事趨向階段性過熱、硬資産交易擁擠度持續提⾼,創新藥在資産組合中的配置價值有望進⼀步提升。

具體來看,創新藥階段性調整的原因有以下三點:

1. 港股整體弱勢:2⽉以來恒⽣指數、恒⽣科技指數回調明顯,創新藥指數前期相對抗跌,但2⽉23⽇後補跌。

2. 獲利回吐與技術抛盤相互強化:去年BD⽕熱致指數上漲明顯,四季度後催化缺失,疊加地緣⻛險,南向資⾦減配醫藥轉投科技能源,造成流動性壓⼒,進⽽觸發程序化⽌損與情緒性抛盤。

3. 交易情緒極端反轉:2025年市場過度炒作BD⾸付款甚⾄進⽽炒作並購傳聞。進⼊2026年,各⼤MNC加碼中國早研,BD交易呈現早期化趨勢,但市場忽略了⾏業本質變化,認為早期BD兌現周期⻓因⽽給予低估值甚⾄零估值,顯示交易情緒已⾛向另⼀極端。

中金公司也認為,盡管市場經歷階段性調整,但創新主綫依舊。春節後,近期受到外部局勢影響,流動性預期變化導致創新藥等科技屬性較強的資産股價出現一定波動性。但中金指出,短期市場波動不改創新藥産業發展趨勢。受益於國内工程師紅利、豐富臨床資源和支持性政策多方加持下,國産創新藥已逐漸從跟隨研發走向FIC/BIC創新。在新興技術平台領域,預計賽道2026 年會有更高的關注度。建議關注小核酸等細分領域。

恰逢重要會議與財報季,建議適度關注紅利類資産以及商保相關。重要會議計劃分別於3月4日與3月5日召開。支付端壓力下的内需不足是國内醫藥行業的主要矛盾之一,鑒於過去1年多左右時間商保相關有所推進,建議關注相關改革方向。

投融資方面,受益於2025年年初以來港股18A為代表的創新藥繁榮,目前市場投融資一改過去3-4年頹勢,出現較為明顯的反轉。投融資的改善有望刺激新一輪創新藥研發投入,帶動相關産業訂單好轉。(來源:《中金醫藥3月組合:創新藥主綫,關注重要會議》)

【創新藥BD出海高景氣延續,海外生物醫藥投融資回暖】

近期醫藥生物板塊催化持續累積,中國創新藥對外授權交易仍是目前的核心主綫。醫藥魔方NextPharma數據庫顯示,截至2026年2月25日,年内中國創新藥已發生44起License-out交易事件,首付款約31.23億美元,總金額達532.76億美元。合作模式已由單一分子授權,逐步轉向「技術平台+多項目組合+聯合研發」,反映跨國藥企對中國藥企的認可正在由資産性價比,升級為對底層研發能力、早期轉化效率及平台延展性的係統性定價。

與此同時,海外生物醫藥融資環境邊際修復,2026年初美國生物科技IPO窗口重新活躍,資金偏好進一步向具備臨床數據、明確催化劑及商業化路徑的臨床階段資産集中。長城國瑞證券認為,這一方面印證全球創新資本市場風險偏好正在改善,另一方面亦有望從估值映射和融資預期層面,對創新藥及創新産業鏈形成外溢支撐。(來源:長城國瑞證券20260302《中國創新藥BD出海高景氣延續,海外生物醫藥投融資環境回暖》)

【創新藥2026基本面如何?「錯殺即機會」?】

2026前兩⽉股價平淡,但BD交易爆發且含⾦量提升。1-2⽉中國藥企對外BD⾸付款及總⾦額全球佔⽐分別達86%和81%,實現全面引領。1-2⽉對外BD爆發式增長,總額446億美元,遠超去年⼀季度(369億美元)。⾸付款明顯增加,體現含金量提升:1-2⽉達29億美元,較去年⼀季度(9億美元)數倍增⻓。此外,治療領域全⾯開花,2025年⼤額交易集中於腫瘤,但三季度起其佔⽐下降,⾮腫瘤領域快速上升,顯示治療領域「全⾯開花」。

機構指出,當前市場的錯位在於僅炒作BD交易落地,BD落地即兌現,忽視更具價值的上市後銷售分成(⻓期持續現⾦流)。

據IQVIA,2028年全球醫藥市場規模約1.54萬億美元(含腫瘤、⾃免、代謝等)。保守情景下,假設中國藥企佔20%份額,對應收⼊約3000億美元。對⽐2025年國内醫保創新藥⽀付額(約2000億⼈⺠幣,半數為進⼝藥),出海市場中⻓期存在數⼗倍增⻓空間。

機構認為,市場對中國藥企商業化能⼒信⼼不⾜,根源在於未理解⾏業的本質變化:

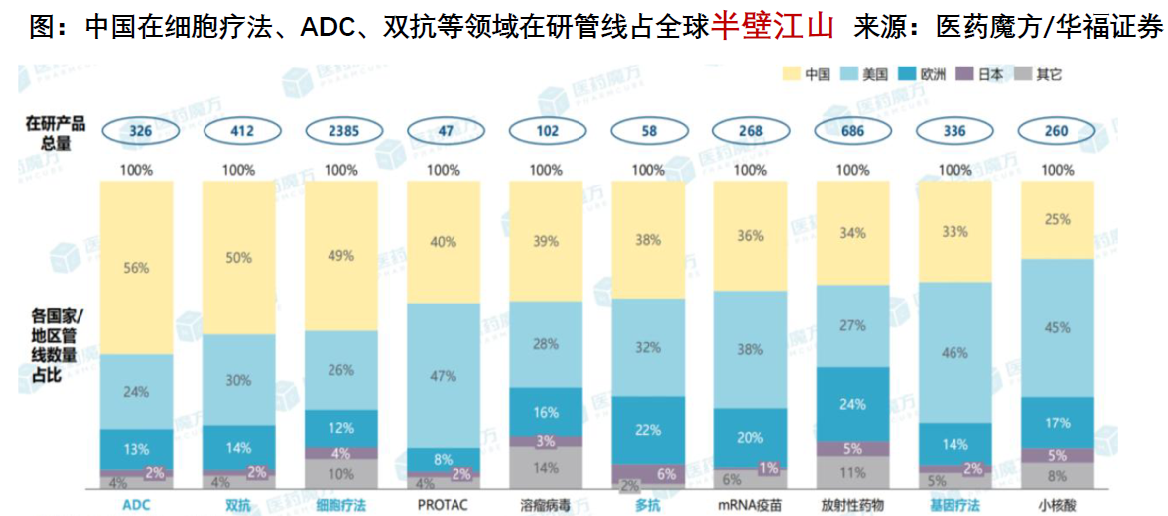

1. ⼗年巨變:從2015年中國⼏乎沒有⾃⼰的創新藥,到2025年中國已成為全球前三的創新藥分⼦輸出地、全球早研中⼼和早期臨床中⼼。制藥企業已全⾯轉向「In China for global」策略,所有項⽬均從全球⻆度規劃。

2. 中國優勢碾壓歐美:在藥物研發的早研和臨床早期階段,中國在⼈才密度、⼯作強度、産業鏈配套等⽅⾯效率「碾壓」歐美。根據⻨肯錫數據,中國創新藥企在臨床前藥物發現階段可⽐國際同⾏快2-3 倍,成本僅為1/3~1/2;臨床開發階段患者⼊組速度是2-5 倍(代謝適應症可達8.9倍)。這⼀結構性優勢碾壓歐美同⾏,且尚未被充分定價。

3. ⾏業地位從參與到引領:中國制藥⾏業在過去⼗年的發展速度和加速度驚⼈,其進步斜率不輸於新能源⻋等其他⾏業。輝瑞CEO曾評價,中國制藥⾏業已過了「可以被壓回去」的臨界點,正在以美國兩倍的速度追趕。

【關注中國硬核創新藥力量,新質生産力代表,認準港股通創新藥ETF(159570)】

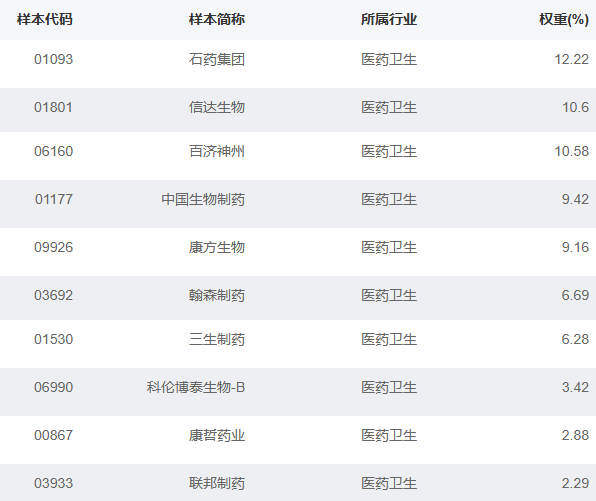

港股通創新藥ETF(159570)標的指數100%佈局創新藥!截至2月27日,前十大成分股權重73.54%,濃縮港股通創新藥精華!

來源:國證指數官網,2026/2/27。成分股僅做展示,不作為個股推介。

港股通創新藥ETF(159570)標的指數是彈性更高的創新藥,截至2月13日,自2023下半年以來漲幅超70%,港股醫藥類指數領先!

2023/7/1-2026/2/13

底層資産是港股,可以T+0交易!

關注中國硬核創新藥力量,新質生産力代表,認準港股通創新藥ETF(159570),場外聯接(A類:021030;C類:021031)!

風險提示:基金有風險,投資需謹慎。文中個股僅作為指數成份股客觀展示,不代表任何投資建議。本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議。港股通創新藥ETF(159570)屬於較高風險等級(R4)産品,適合經客戶風險等級測評後結果為進取型(C4)及以上的投資者。本基金投資範圍包括港股,會面臨因投資環境、投資標的、市場制度以及交易規則等差異帶來的特有風險。投資者在申購/贖回ETF基金份額時,申購贖回代理券商可按照不超過0.50%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。其他基金的銷售費用請參見相應基金的招募說明書、産品資料概要等法律文件。投資者在申購/贖回ETF基金份額時,申購贖回代理券商可按照不超過0.50%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。其他基金的銷售費用請參見相應基金的招募說明書、産品資料概要等法律文件。

港股通創新藥ETF(159570)標的指數為國證港股通創新藥指數,該指數近5個完整年度(2021-2025)的漲幅分別為-21.59%、-25.60%、-22.80%、-10.50%、59.83%。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)