年初,在第十二届港股 100 强评选中斩获“年度科技创新新锐公司”的涂鸦智能(TUYA.US,02391.HK),率先交出 2025 年年度成绩单,早于同期获奖企业发布年度业绩。

3月3日,涂鸦智能披露 2025 年第四季度及全年财务报告。其中,2025年全年总营收达3.22亿美元,同比增长7.8%;净利润5790万美元,较上年的500万美元暴增1058.5%,GAAP净利润率从1.7%跃升至18.0%,盈利能力可谓实现质的飞跃,进一步彰显港股100强企业所具备的强劲增长韧性。

四季度收入放缓,但派息积极

在2025年财报中,涂鸦智能的现金流表现非常稳健,全年经营活动所得现金净额8100万美元,连续11季度保持正现金流,年末现金及现金等价物以及记为短期及长期投资的定期存款及国债余额达10.17亿美元,为技术研发和市场扩张提供支撑。现金充沛之下,董事会宣派了3700万美元现金股息(每股0.0605美元)回馈股东,总额与2024年持平。业绩发布后,公司股价应声上涨,截至发稿涨幅为3.06%,资本市场积极回应其发展成果。

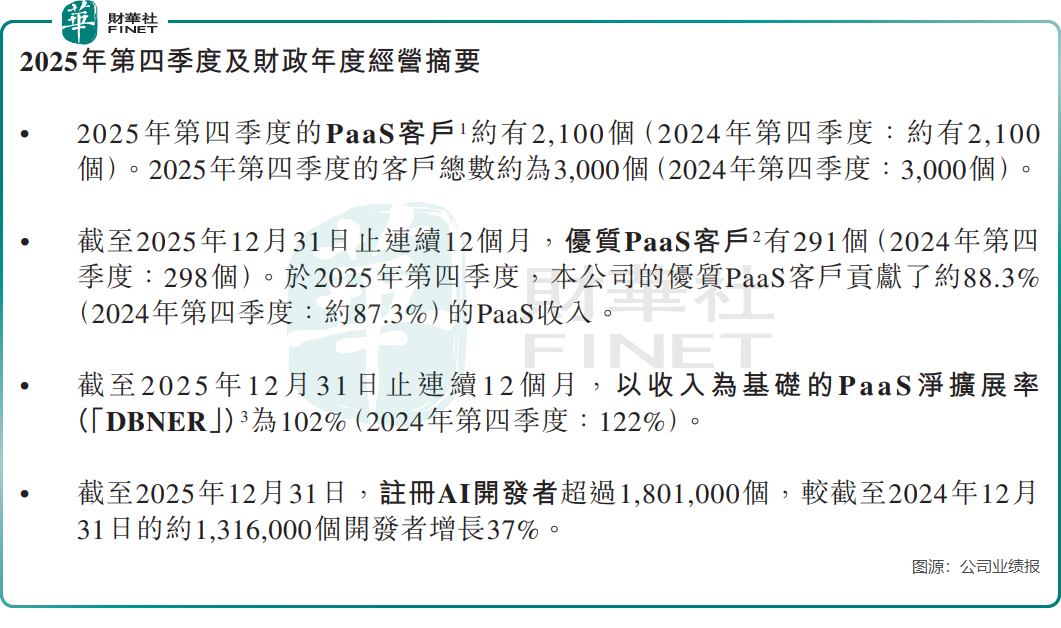

然而光鲜数据背后,涂鸦智能在第四季度有所承压。当季总营收8450万美元,同比增速仅3.0%,显著低于全年7.8%的水平。公司核心的平台即服务(PaaS)业务成为收入增长的拖累,单季收入6010万美元,同比仅增1.4%,客户数量维持在2100个的水平,增长陷入停滞。Paas净扩展率(DBNER)从2024年四季度的122%放缓至2025年全年的102%,反映出现有客户的收入增长弹性暂时减弱。

PaaS业务这一表现与行业大环境密切相关。2025年,尽管互联互通设备与智能解决方案市场呈现企稳迹象,但价值链上的制造商、品牌商及渠道合作伙伴仍持审慎态度。全球客户采购决策周期延长,叠加关税变动带来的国际商业环境波动,直接影响了涂鸦智能核心业务的增长节奏。三大业务板块中,智慧解决方案毛利率从2024年四季度的24.9%降至2025年四季度的22.9%,也反映出市场竞争加剧带来的盈利压力。

第二增长曲线已成,凸显百强本色

面对短期业务承压,涂鸦智能正通过战略转型开辟第二增长曲线。在AI产业爆发的浪潮中,公司将自身定位为全球领先的AI云平台服务商,致力于构建AI开发者生态,,其正推进“平台赋能+应用拓展”路径,将AI能力系统化嵌入平台与设备生态。2025年在CES推出的AI生活助手Hey Tuya及底层Physical AI Engine(PAE)架构,标志着其AI能力从单点功能升级为跨设备、场景化的系统能力,实现了从技术输出到产品落地的一步。

开发者生态的扩容成为涂鸦智能转型核心支撑,截至2025年末,注册AI开发者数量突破180.1万,较上年增长37%,基于平台开发的AI Agent达15930个,覆盖玩具、安防等35个智能品类。海通国际在研报中认为,公司正全面将AI嵌入到其整体解决方案中,尤其是AI能力赋能硬件产品,结合其AIoT云平台来提升AI价值的变现能力,并构筑区别于其他传统IoT厂商的核心壁垒。

在PaaS业务承压的同时,涂鸦智能的收入结构取得明显优化。2025年其软件即服务(SaaS)及其他收入达4490万美元,同比增长13.4%,增速显著高于整体营收水平,成为拉动增长的新引擎。

涂鸦智能的2025年业绩,恰似一面双面镜:一面映照出盈利优化、生态繁荣的亮眼成绩,一面折射出核心业务承压、增长放缓的现实挑战。对于这家科技企业而言,短期需应对宏观环境波动带来的市场压力,优化PaaS业务的增长质量;长期则需深化AI与IoT的融合创新,将开发者生态优势转化为持续的营收增长动能。

在全球AI技术加速渗透的浪潮中,涂鸦智能已搭建起坚实的技术底座与生态基础。如何平衡短期业绩稳定性与长期战略投入,如何将180万开发者的生态势能充分释放,将是其接下来需要破解的核心命题。而这份业绩报告呈现的双面性,或许正是科技企业在创新道路上必须经历的成长阵痛。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)