據2月27日盤後公告,根據指數規則,上海證券交易所與中證指數有限公司決定調整科創50等指數樣本,於2026年3月13日收市後生效。其中科創50指數成份股「三進三出」,更換3只成份股。

【季度調樣讓科創50指數常青】

「問渠那得清如許,為有源頭活水來。」

指數之生命力,不在靜止的名單,而在持續的叠代。科創50指數以科創板龍頭為樣本,按季度頻率動態調樣,既守住代表性,又在規則化投資框架下引導資金流向硬科技與戰略性新興産業。

科創板以科創50為代表的指數,普遍採用季度定期調樣,按每年3月、6月、9月、12月的第二個星期五的下一交易日實施調整,並設置單次更換比例上限與緩沖區規則。在以「硬科技」作為核心標簽的科創板,更高的調樣頻率使得指數在科技叠代的浪潮中能夠與時俱進,表徵性更緊扣時代的脈動。相比之下,非科創板主流寬基指數多以半年調樣為常態,強調以穩馭變。這種節奏差異,體現了指數化投資因地制宜的靈活性。季度調樣因為樣本更新更快,能更敏捷地把「硬科技」中的超新星納入指數視野,使掛鈎指數的資金在規則下更及時完成再配置,從而在「指數—産品—資金」的傳導鏈條裡因勢利導,更有利於把增量資金導向新質生産力相關的關鍵領域。

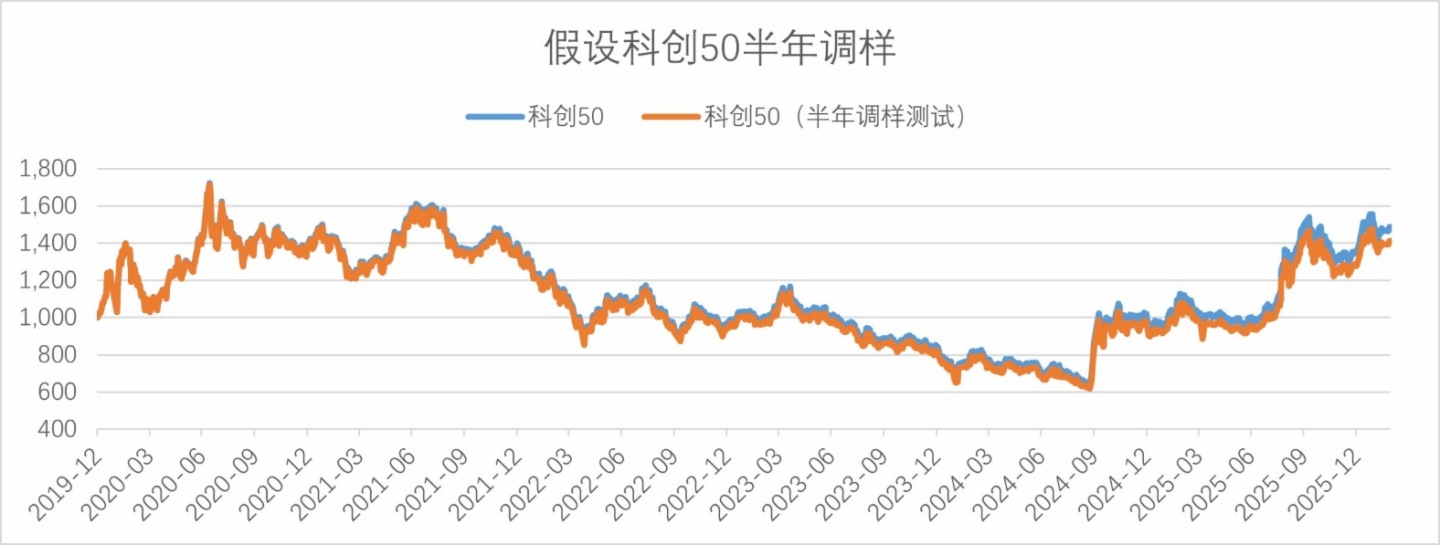

如果我們假設將科創50按照半年度調倉,那麼自基期以來,指數截至2026年2月28日的收益率將從48.8%減少至41.1%。從結果上,也體現季度調樣在科創板的綜合優勢。

圖1:假設的科創50半年度調樣表現,數據截至2026年2月28日。

【樣本更新緊跟新質生産力方向】

收益率是衡量指數的一個重要標準,但科創50的意義不僅在於二級市場的回報。

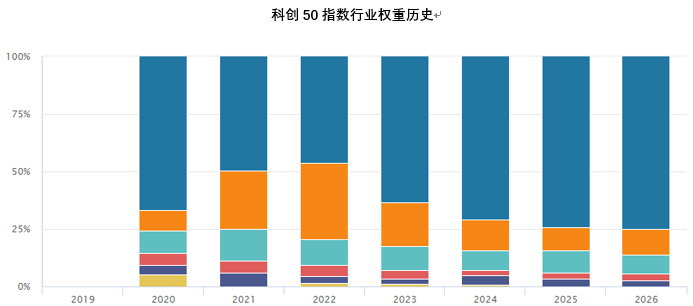

科創50作為A股硬科技龍頭的代表指數,始終代表了中國先進生産力的發展方向。從指數發佈以來,行業權重追隨國家重大戰略方向與新質生産力方向變遷,以信息技術為例,隨著國家在國産替代、信息技術安全、信創、國産AI大模型等前沿方向的不斷投入和突破,行業權重從21年的49%升至25年底的75%。

圖2:科創50行業權重變遷,中證一級行業。

筚路藍縷,許多「硬科技」領域的小樹苗在科創板的滋養下,成長為一顆顆參天大樹,為我國解決關鍵核心技術難題做出了貢獻。上交所《ETF行業發展報告(2026)》明確,圍繞國家戰略持續完善ETF産品佈局,並指出科創板ETF覆蓋人工智能、芯片、新材料、生物醫藥、信息和半導體材料設備等新質生産力關鍵領域,引導增量資金持續流入。科創板指數化投資不僅為普通投資者搭建了一座通往高精尖科技領域的橋梁,更在宏觀層面上完成了聚沙成塔的壯舉,將分散的社會財富匯聚成推動國家戰略新興産業發展的磅礴力量,成為服務新質生産力的橋梁和紐帶。

【科創50:中國「硬科技」代表指數】

科創50是從科創板裡挑出市值更大、流動性更好的核心50只股票:先按過去一年日均成交金額排序,剔除後10%流動性相對較差的證券,再在剩餘樣本裡按過去一年日均總市值由高到低選出前50名。這就決定了指數更可交易、更可跟蹤。在新股納入上,科創50有一個極具含金量的獨特設計:大多數新股納入科創50時會設置一個冷靜期,而真正的行業翹楚企業是有機會被快速納入的。這使得科創50能真正做到時效性與穩定性的融合。

在風險控制上,科創50也做到了科學有效。科技投資的痛點之一是個股權重過高導致的結構性波動。科創50約束單一成分股權重不超過10%,前五大權重合計不超過40%。這在保留龍頭屬性的同時,又避免一兩家公司牽一發而動全身。對指數化投資而言,這類上限約束往往意味著更好的分散度、更清晰的風險暴露,也更適合作為核心倉位的底層資産。

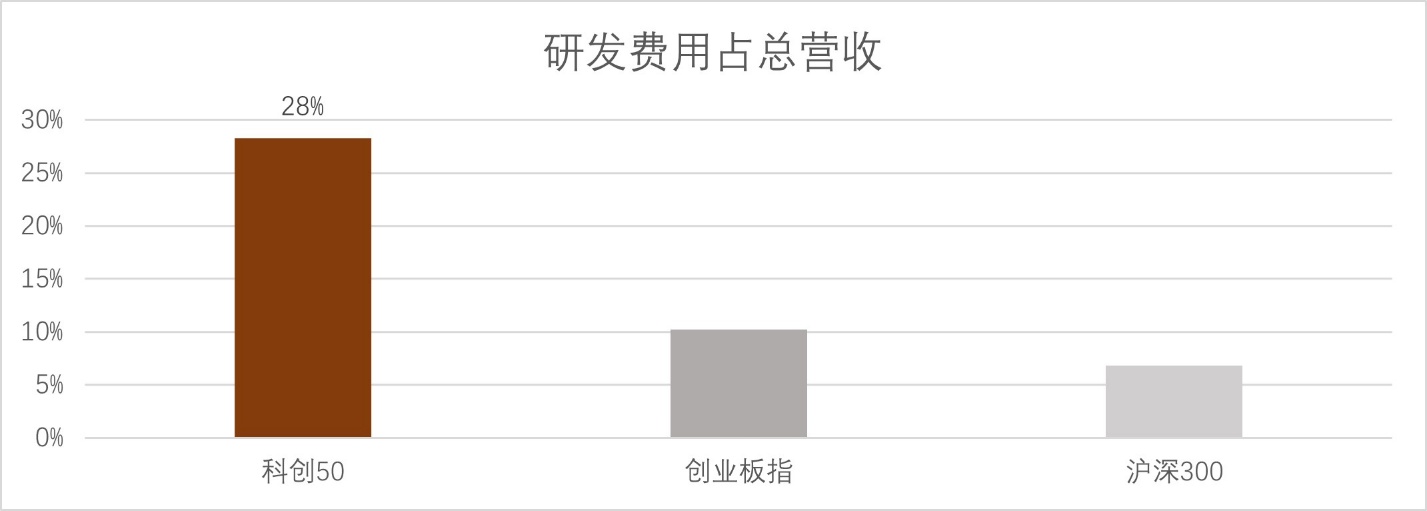

科創50是所有寬基中A股研發投入最高的指數。截至2025年中報,科創50成分股平均研發費用佔總營收比例達到28%,而同期的創業板指與滬深300為10%和7%。指數重點成分股與戰略性新興産業、新質生産力高度契合,新一代信息技術、生物醫藥、高端裝備制造等新興産業公司佔比超八成。這意味著科創50背後的創新能力不是口號,而是財務報表裡持續兌現的投入強度。當「研發投入—技術突破—産業滲透—盈利兌現」的鏈條逐步跑通,科創50把國家戰略方向、産業升級路徑與資本市場定價機制有機連接。

圖3:科創50研發強度對比,數據截至2025年中報

科創50用透明規則篩出可交易的「硬科技」核心資産,用張弛有度的調樣頻率保持指數與時俱進,用科學的權重約束把成長的鋒芒收進風控的鞘裡,再用高研發投入支撐長期成長敘事。對於投資者而言,這是一種以簡馭繁的工具。

【科創50指數化投資正當時】

圍繞科創50的産品不斷擴容:場内ETF、場外聯接、增強策略産品等多路徑並進,讓不同資金屬性、不同風險偏好、不同交易習慣的投資者都能各取所需。根據統計,科創50掛鈎指數化産品已超70支,其中ETF 32只,合計規模從2020年的280億增長到現在的1538億(來源:上交所,數據截至2026年2月28日)。科創50已經成為了個人、機構、海外配置中國科技資産的重要方向。科技投資的難點在於單一個股波動大,研究難度大,風險集中,很難通過財報與公開市場信息全面的了解所有科技企業。因此,指數化投資是非常好的工具,幫助投資者在不確定中尋找確定的機會。科技創新的價值,往往不是一蹴而就,而是厚積薄發。産業升級的進程,也從來不是直綫上升,而是螺旋向前。指數化投資是用規則去對抗情緒、用時間去熨平波動。當下是高層重要規劃的關鍵起點,科技自立自強已成為國家發展最為堅實的底座,而科創50則是推動這股科技發展洪流的關鍵力量。

「做長期有生命力的指數。」 這是匯添富基金指數品牌「指能添富」的核心理念。不難發現,科創50的設計初衷和發展現狀都與之不謀而合。科創50ETF匯添富(588870)於2025年1月27日上市,是「指能添富」産品矩陣中的一塊重要拼圖,幫助投資者一鍵佈局「硬科技」龍頭。匯添富以産品研發和策略服務為驅動,依託強大的研究能力構建前瞻性産品體係,深入理解客戶、針對性提供解決其投資需求的服務,為客戶創造中長期價值。

科創50ETF匯添富(588870)的管理費率低至0.15%,託管費率低至0.05%,為全市場費率最低檔!場外聯接(A類:024980;C類:024981)。

參考資料:

中證指數,《上證科創板50成份指數編制方案》

求是,《加快建設科技強國,實現高水平科技自立自強》

上海證券交易所,《ETF行業發展報告(2026)》

中證指數,《上證科創板50成份指數編制方案》

風險提示:基金有風險,投資需謹慎。換手率高意味著市場對此標的的投資分歧大,潛在投資風險較高。投資人應當閱讀《基金合同》《招募說明書》《産品資料概要》等法律文件,了解基金的風險收益特徵,特別是特有風險,並根據自身投資目的、投資經驗、資産狀況等判斷是否和自身風險承受能力相適應。基金管理人承諾以誠實信用、謹慎盡責的原則管理和運用基金資産,但不保證基金一定盈利或本金不受損失。科創50ETF匯添富(588870)屬於較高風險等級(R4)産品,適合經客戶風險等級測評後結果為進取型(C4)及以上的投資者。文中提及個股僅為指數成份股客觀展示列舉,本文出現信息只作為參考,投資人須對任何自主決定的投資行為負責。本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議。投資者在申購/贖回ETF基金份額時,申購贖回代理券商可按照不超過0.50%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。其他基金的銷售費用請參見相應基金的招募說明書、産品資料概要等法律文件。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)