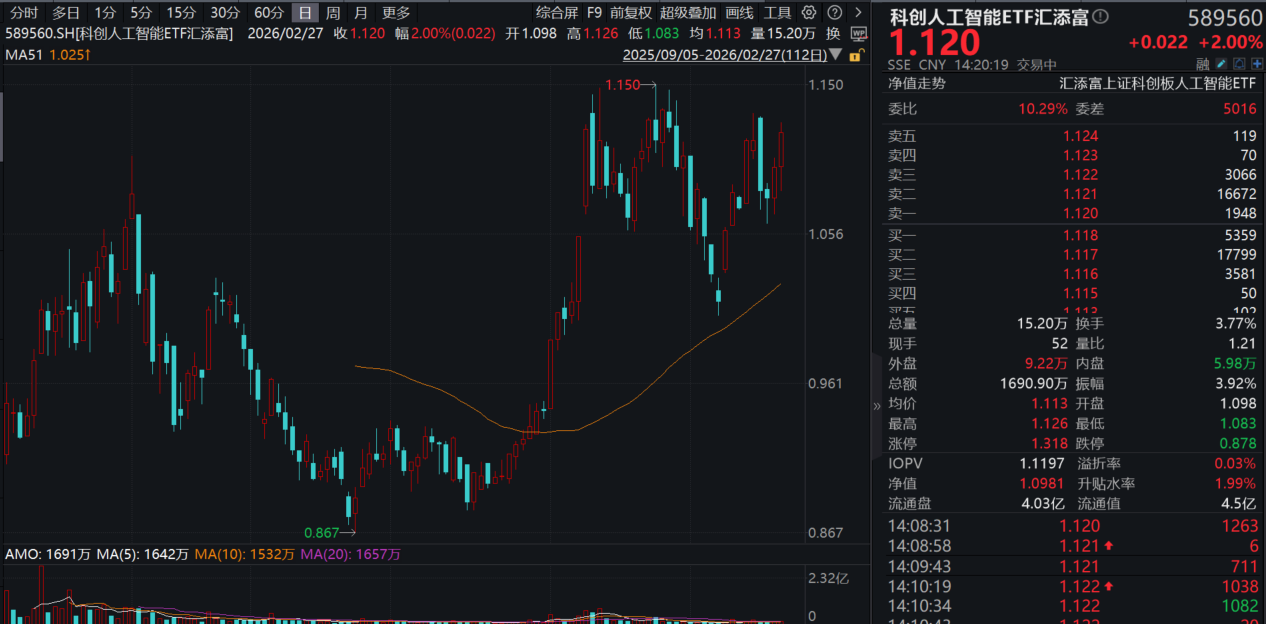

2月27日,A股市場震蕩上行,AI主綫依舊強勢,算力租賃板塊大漲,科創人工智能ETF匯添富(589560)大漲2%,沖擊兩連陽。

科創人工智能ETF匯添富(589560)標的指數成分股漲跌不一,雲天勵飛20cm漲停,芯原股份漲超4%,復旦微電漲2.5%,寒武紀漲近2%,瀾起科技、金山辦公等回調。

【科創人工智能ETF匯添富(589560)標的指數前十大成分股】

截至13:49,成分股僅做展示使用,不構成投資建議。

消息面上,中國2月token調用量首超美國,四款大模型霸榜全球前五。全球最大的AI模型API聚合平台OpenRouter數據顯示,2026年2月9日至15日,中國模型的調用量為4.12萬億Token,首次超過美國模型(2.94萬億Token)。16日-22日這周,中國模型的周調用量更是沖高至5.16萬億Token,將領先優勢進一步擴大。

近期國内外科技公司陸續發佈財報,AI業務帶來營收提升。2月26日,百度發佈財報,首次披露AI業務收入佔比。數據顯示,2025年百度實現淨利潤55.89億元,總營收達1291億元,AI業務營收達400億元;四季度百度總營收327億元,AI業務收入佔百度一般性業務收入的43%,超出市場預期。

目前,AI大模型仍在持續叠代升級,算力需求旺盛,站在中期視角中信建投仍建議持續重視AI板塊。一方面,持續推薦AI算力板塊,包括國内算力産業鏈的核心公司;另一方面,也建議關注AI應用板塊,特別是端側AI Agent的進展。(來源於中信建投20260227《AI算力産業鏈投資前景》)

【硬件端:AI驅動先進邏輯和存儲需求增長】

財通證券指出,AI芯片需求旺盛,為國産先進制程帶來機遇。人工智能算力需求快速增長帶動下,全球晶圓代工行業持續景氣。 據智庫P&S intelligence估計,全球晶圓代工市場2024年的市場規模為1556億美元,預計2032年將增長至2683億美元。台積電預測,其2024至2029年來自AI 大芯片領域的營收年復合增長率(CAGR)有望接近50%。GPU芯片生産需消耗大量的晶圓代工産能。 GPU芯片的面積相比手機SOC和CPU更大,以面積約為810平方毫米的H100為例,單晶圓上的最大芯片數量僅約為65個,而且受制於晶圓生産工藝的單位面積良率制約,實際良品GPU芯片的數量更少。為滿足不斷增長的需求,台積電已將用於産能擴張的預計資本支出金額,上調至2026年的520-560億美元。

國産半導體設備有望受益於先進邏輯、存儲擴産。SEMI估計,2025年全球半導體制造設備原始設備制造商(OEM)銷售額預計將達到1330億美元,同比增長13.7%,創下歷史新高。其中,Foundry與邏輯芯片相關設備,2025年銷售額約同比增長9.8%,達666億美元;NAND閃存産綫相關設備,2025年銷售額有望大幅增長45.4%,達140億美元。DRAM設備2025年銷售額預計增長15.4%,至225億美元。

展望未來,全球半導體設備銷售額有望在2026年和2027年繼續攀升,分別達到1450億美元和1560億美元。中國大陸有望繼續保持第一大半導體設備市場的地位,為國産半導體設備、零部件、材料企業帶來旺盛的需求。著眼於防範海外供應鏈風險,國内主要晶圓廠的半導體設備國産化率有望實現穩步提升。

(來源於財通證券20260227《2026年AI行業:看好2026年AI産業端雲並進大趨勢》)

【應用端:AI時代下搜索範式變革推動應用端商業化加速落地】

銀河證券認為,從SEO到GEO,AI時代下搜索範式變革推動應用端商業化加速落地。字節跳動旗下豆包大模型2025年底DAU突破1億,成為國内用戶量級最大的AI應用,AI應用正從技術嘗鮮走向大規模實用,且逐漸改變人們獲取信息及決策方式,從傳統網頁搜索SEO到GEO,AI應用正逐漸引發營銷和流量分配邏輯的底層變革,我們認為,伴隨AI應用端密集催化,AI應用關注度顯著提升,傳統SEO(搜索引擎優化)逐步邁入GEO(生成式引擎優化)驅動AI商業化閉環進程,引發流量入口遷徙與用戶行為重構,有望驅動應用端從技術驗證期到商業價值兌現期。(來源於銀河證券20260203《人工智能月報丨AI應用拐點初現,國産算力迎來新一輪周期》)

全鏈條佈局人工智能發展紅利,認準高成長、高彈性的科創人工智能ETF匯添富(589560)。科創人工智能ETF匯添富(589560)緊密跟蹤科創人工智能指數,指數精選30只成份股,荟聚AI「軟硬件」龍頭,軟硬件佔比「三七開」,全面佈局AI算力+技術+應用三大環節,充分受益於「政策驅動+技術叠代+基本面穩健增長」三重催化。科創人工智能ETF匯添富(589560)還有單日20CM的漲跌幅優勢,搶反彈更快!習慣場外申購、定投的投資者可重點關注聯接基金(A:026654,C:026655),支持7*24h申贖!

風險提示:基金有風險,投資需謹慎。本資料僅為宣傳材料,不作為任何法律文件。投資有風險,基金管理人承諾以誠實信用、勤勉盡職的原則管理和運用基金資産,但不保證基金一定盈利,也不保證最低收益。基金的過往業績不預示未來表現,基金管理人管理的其他基金業績並不構成基金業績表現的保證,投資人應當仔細閱讀《基金合同》、《招募說明書》及《産品資料概要》等法律文件以詳細了解産品信息。標的指數並不能完全代表整個股票市場。標的指數成份股的平均回報率與整個股票市場的平均回報率可能存在偏離。請投資者關注指數化投資的風險以及集中投資於指數成分股的持有風險,請關注部分指數成分股權重較大、集中度較高的風險,請關注指數化投資的風險、ETF運作風險、投資特定品種的特有風險等。基金資産投資於科創板股票,會面臨科創板機制下因投資標的、市場制度以及交易規則等差異帶來的特有風險,包括但不限於市場風險、流動性風險、科創板企業退市風險、政策風險等。基金可根據投資策略需要或市場環境的變化,選擇將部分基金資産投資於科創板股票或選擇不將基金資産投資於科創板股票,基金資産並非必然投資於科創板股票。本基金屬於中高風險等級(R4) 産品,適合經客戶風險承受等級測評後結果為成長型(C4)及以上的投資者,客戶-産品風險等級匹配規則詳見匯添富官網。在代銷機構認購時,應以代銷機構的風險評級規則為準。投資者在申購/贖回ETF基金份額時,申購贖回代理券商可按照不超過0.50%的標準收取佣金,其中包含證券交易所、登記機構等收取的相關費用。其他基金的銷售費用請參見相應基金的招募說明書、産品資料概要等法律文件。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)