2026年2月26日,功率半導體板塊在A股市場掀起波瀾。國産功率半導體龍頭新潔能宣佈MOSFET産品漲價10%起,3月1日起發貨生效。這已是繼英飛淩、士蘭微、宏微科技等廠商後,又一家加入漲價行列的重量級玩家。受此消息提振,相關概念股午後集體異動,資金湧入明顯,板塊指數顯著走強。

一、國産功率半導體掀起漲價潮

新潔能的調價並非孤例,而是2026年國産功率半導體新一輪漲價潮的縮影。

早在2月初,全球龍頭英飛淩便率先發難,直言AI數據中心爆發導致的缺貨與成本高壓已無法内部消化,宣佈4月起上調部分産品價格。

這一信號迅速引爆了國内市場的跟進:華潤微於2月1日打響第一槍,全係列微電子産品價格普漲超10%;

宏微科技緊隨其後,於2月24日通知客戶3月起IGBT及MOSFET等核心器件提價約10%,消息一出,其股價當日應聲暴漲,資本市場用真金白銀投票認可了這一趨勢;

士蘭微也明確將於3月1日起對小信號二極管及MOS類芯片提價10%。

從國際巨頭到國内領軍企業,從年初的零星試探到如今的集體官宣,功率半導體行業已正式告別價格博弈,全面邁入「量價齊升」的新周期。

| 廠商名稱 | 生效日期 | 調價産品範圍 | 漲幅幅度 |

| 華潤微 | 2026年2月1日 | 全係列微電子産品 | ≥10% |

| 宏微科技 | 2026年3月1日 | IGBT單管及模塊、MOSFET器件等核心産品 | ≈10% |

| 士蘭微 | 2026年3月1日 | 小信號二極管、溝槽TMBS、MOS類芯片 | 10% |

| 新潔能 | 2026年3月1日 | IGBT單管、模塊及MOSFET等核心産品 | ≈10% |

資料來源:公司公告。以上個股僅作為舉例,不作為推薦。

二、成本之痛:不得不變的「生存法則」

首先,我們要明白,這次漲價的「第一推手」是實實在在的成本壓力。

如果把制造芯片比作「做蛋糕」,那麼銅、鋁等金屬就是面粉和奶油。對於技術成熟的中小功率分立器件(如普通MOSFET、二極管),其‘蛋糕胚’(晶圓)成本較低,而‘包裝與裝飾’(封裝)成本佔據了主導地位。在這些産品的封裝成本結構中,銅、鋁等金屬原材料的佔比往往高達60%-70%,甚至更高。而過去幾年,這些大宗商品價格一路飙升。這就好比面粉價格翻倍了,面包店如果還按原價賣面包,唯一的結局就是關門大吉。

數據來源:iFind

面對這種局面,漲價不再是企業追求超額利潤的手段,而是維持生存、保證供應鏈安全的必要舉措。正如宏微科技和相關券商研報所言,這是成本傳導的剛性需求。

二、需求之變:AI引發的「蝴蝶效應」

如果說成本上漲是「被迫」漲價,那麼下遊需求的爆發則是企業「敢於」漲價的底氣所在。

過去三年,功率半導體行業經歷了從瘋狂到冰點的劇烈波動。傳統的驅動引擎——新能源汽車和光伏儲能,雖然增速有所放緩,但基本盤依然穩固。真正引爆這一輪行情的,是一個意想不到的新變量:AI數據中心。

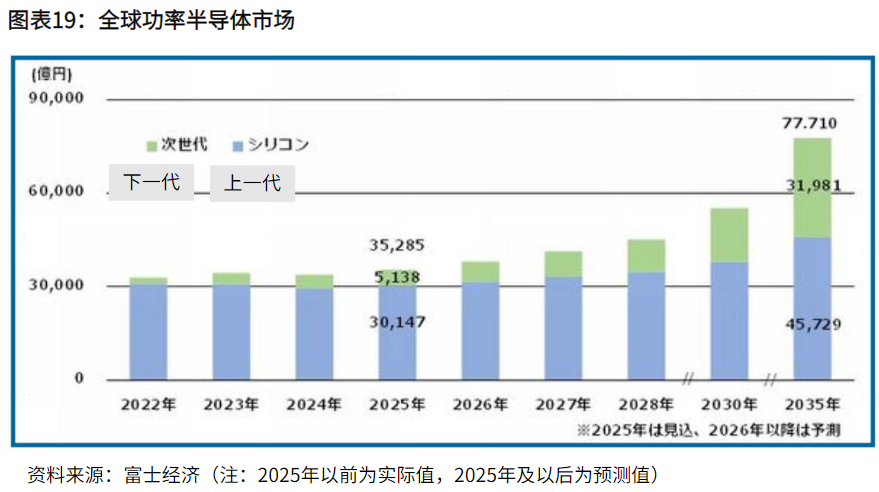

AI算力的指數級增長,正在重塑全球的電力基礎設施。簡單來說,AI服務器是名副其實的「電老虎」。傳統的矽基器件已經難以滿足這種高效率、高密度的供電需求,這直接帶動了碳化矽(SiC)、氮化镓(GaN)等高端功率器件的爆發式需求。根據富士經濟,預計2025年全球功率半導體市場規模將達到3.5285萬億日元,其中矽功率半導體規模為3.147萬億日元。

三、格局之變:上遊的「黃金機遇期」

這輪漲價潮背後,折射出的是中國半導體産業格局的深刻變化,尤其是對上遊設備和材料廠商的利好。

以往,在半導體周期上行時,國産廠商往往處於跟隨者的角色。但這一次,情況截然不同。

對於設備商:晶圓廠賺錢了、産能滿了,第一件事就是加大投入。不管未來芯片價格會不會波動,只要現在決定生産預期,設備的採購訂單往往需要先行落地。這是一種典型的「前置受益」邏輯。加上「去日化」因素,國産設備在成熟制程領域的導入速度正在加快,從「可用」走向「必用」。

對於材料商:晶圓廠一旦開工,就是24小時不停機。光刻膠、電子特氣、矽片、靶材這些耗材,就像汽車的汽油,只要車在跑,就必須不斷加注。隨著稼動率(開工率)拉滿,對上遊材料的消耗量是綫性甚至指數增長的。更重要的是,材料一旦通過驗證,客戶粘性極強,這構成了「細水長流」的穩健生意。

在這一輪漲價潮中,上遊廠商不僅享受了「量增」(晶圓廠開工率高、擴産加速),還可能享受「價升」(高端材料供不應求帶來的議價權提升)。這種「量價齊升」的邏輯,比單純的芯片銷售更具彈性,也更具想象空間。

四、半導體投資怎麼選?

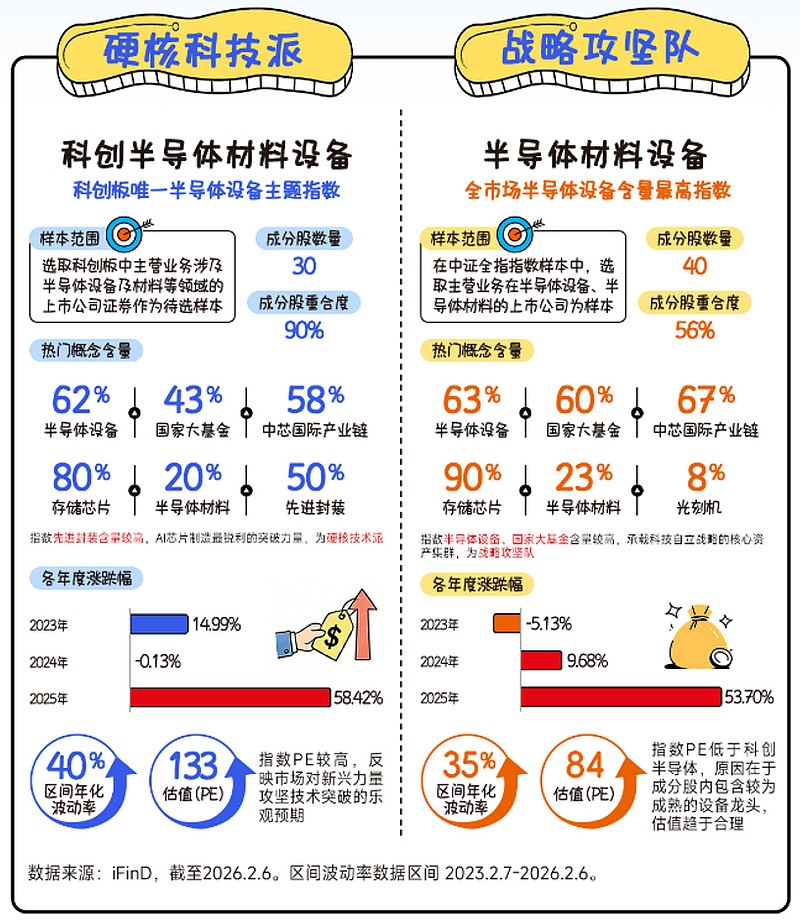

這一産業邏輯的深刻變革,早已真金白銀地映射到了資本市場的資金流向中。數據顯示,截至2026年2月25日,半導體設備含量較高(62%)的科創半導體ETF(588170),今年以來已錄得39億元的淨流入。資金的高度共識往往意味著行情的持續性將超預期(數據來源:iFinD,截至2.25。)

同時,從技術面看,走勢強勁,已正式創下新高,打開了全新的上漲空間。科創半導體ETF跟蹤指數近期放量上行,成功突破了前期所有阻力位,站在了歷史高點之上,這意味著上方套牢盤壓制小。與此同時,技術指標MACD已在零軸附近形成清晰的「金叉」 。

基本面的積極預期、資金面的大幅流入與技術面的突破新高已形成「共振」,對於投資者而言,這或許正是確立本輪半導體上遊「主升浪」行情的關鍵信號。

數據來源:Wind

另外,如果有投資者追求半導體設備的極致純度,也可關注半導體設備ETF華夏(562590):它跟蹤中證半導體材料設備主題指數,其中半導體設備的含量在全市場指數中最高(約63%)。這直接受益於全球芯片漲價潮對「賣鏟人」(設備商)的確定性需求。二者跟蹤指數具體區別如下:

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)