當一家A股公司宣布赴港上市,這趟從熟悉的內陸駛向國際化的香港的旅程,就是一場關於定價、預期和價值的壓力測試。

我們復盤了2025年初至今新上市的29家AH公司,試圖穿透喧囂的數據,回答一個核心問題:在A股提前狂歡之後,港股市場究竟是誰的主場?

答案似乎都藏在數據里:A股的「預熱」熱度,無法決定港股的走勢;而港股給出的「折扣」,也未必是安全墊。真正決定股價命運的,彷彿是國際資金手里的選票。

一、上市前奏:A股的「預熱」效應

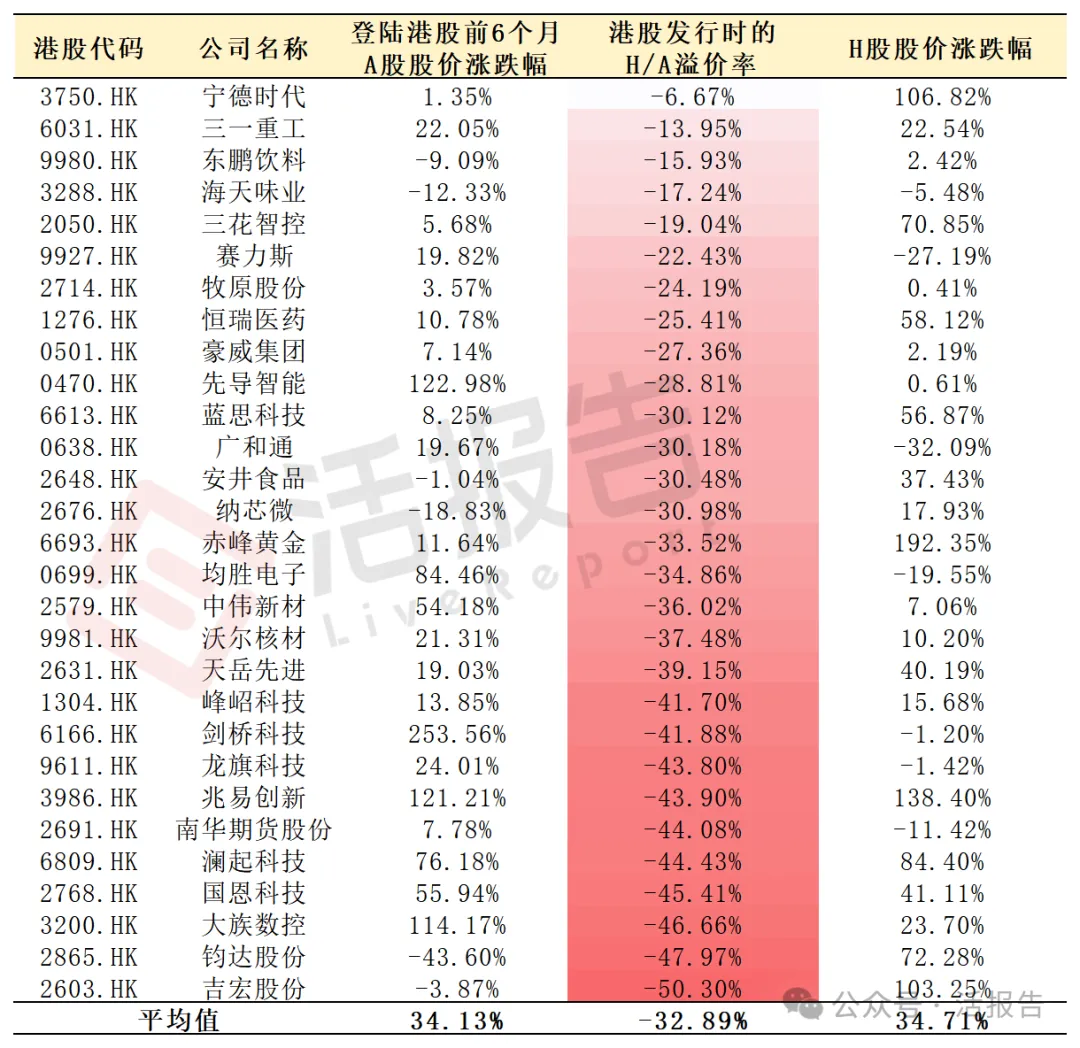

在叩響港交所大門之前,A股市場早已聞風而動,大部分公司在A股市場經歷了一輪「預熱」。據LiveReport大數據統計,在赴港上市的前6個月,29家AH公司中有23家實現了不同程度的上漲,占比將近8成,僅有6家公司下跌,平均漲跌幅為34.13%。

其中,劍橋科技表現最為搶眼,在港股上市前狂漲253.56%,成為當之無愧的「預熱股」。緊隨其後的是先導智能(122.98%)、兆易創新(121.21%)和大族數控(114.17%),均實現翻倍上漲。

下跌的6家公司中,鈞達股份跌幅最深,納芯微、海天味業等知名公司也錄得不同程度的下跌。

A股公司赴港上市通常被視為一個中性事件。A股公司行情強弱,與公司自身的基本面與題材強度密切相關。對於高景氣賽道或公司基本面強勁的企業,市場可能視港股上市為新的發展契機,從而提前「搶籌」;而對於一些本身就面臨挑戰或者題材較為一般的公司,市場則可能表現得更冷靜,甚至港股本身較低的估值可能會拖累A股估值。

二、發行時刻的「價格遊戲」:誠意十足的發行折扣

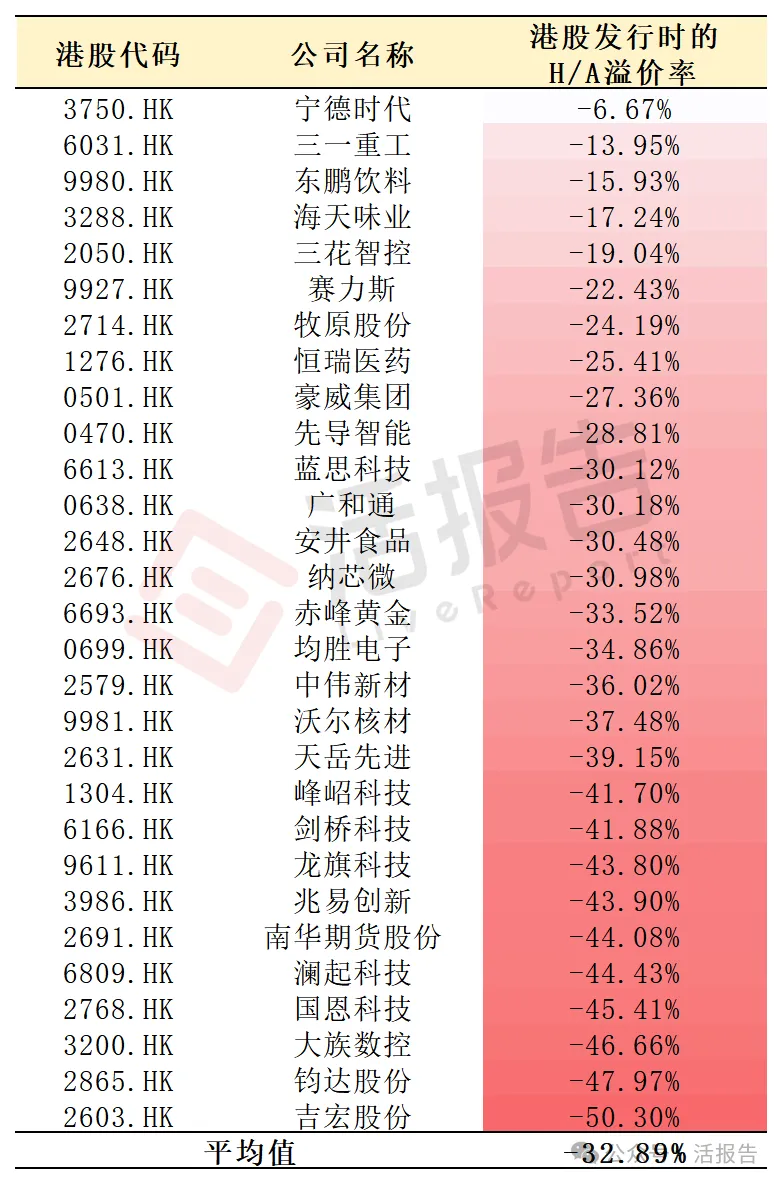

帶著A股市場的熱情,這些公司來到了香港市場進行發行定價。此時,發行H/A溢價率成為了第一個關鍵觀測點。這個指標通俗地講,就是H股發行價比其A股當時的股價便宜了多少,數字越小意味著發行時的折扣力度越大。

統計顯示,新上市H股的發行價普遍給予了投資者一個可觀的「安全墊」。發行時H/A溢價率的平均值為-32.89%,中位數為-33.52%,相當於普遍都給到了7折左右。其中,有10家公司H股溢價率低於-40%,盡顯誠意。

吉宏股份的折扣力度最大,發行時H/A溢價率低至-50.30%,相當於「半價」發行。緊隨其後的是鈞達股份(-47.97%)和大族數控(-46.66%)。而折扣力度相對最小的則是寧德時代(-6.67%)和三一重工(-13.95%)。

三、香港之旅:上市後的H股表現分化

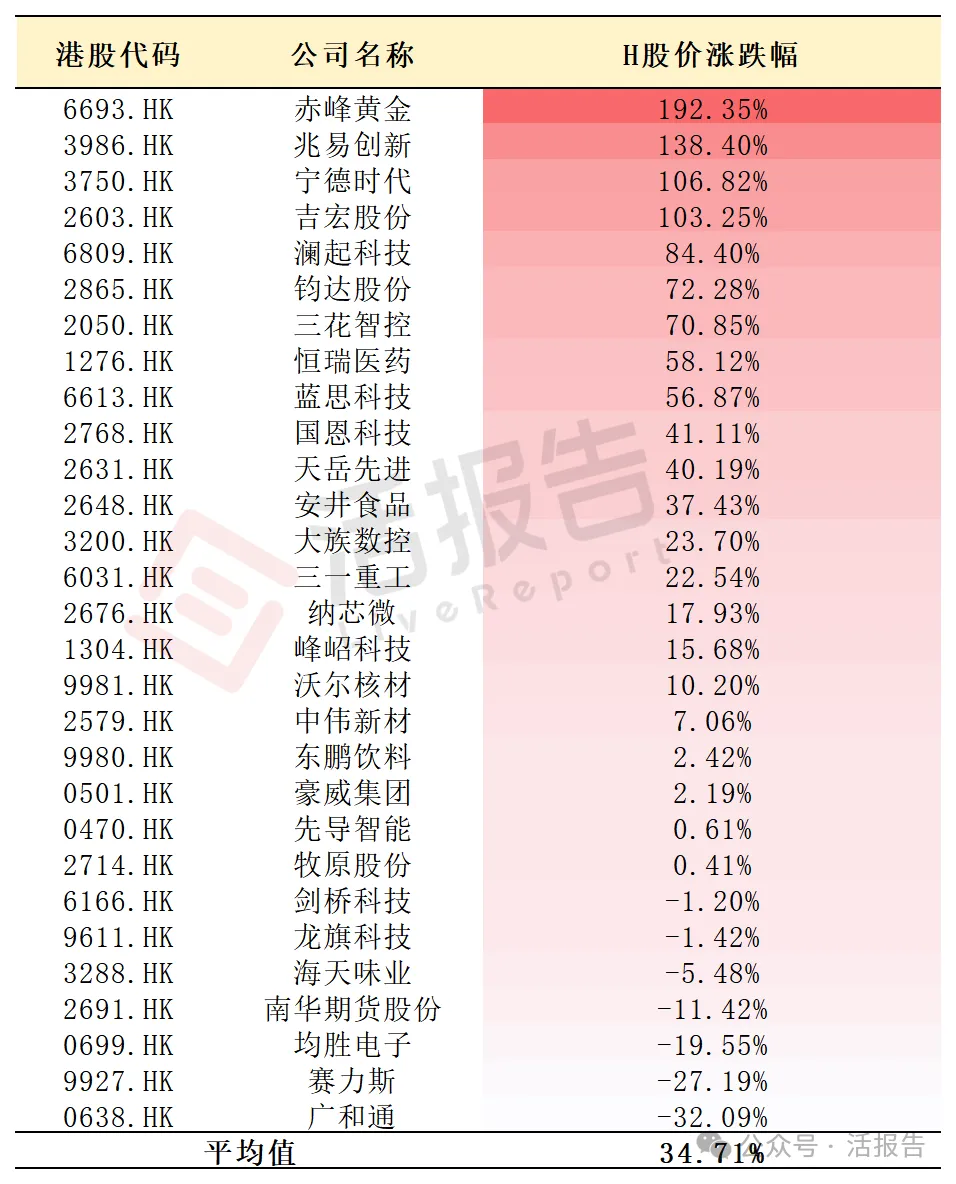

登陸港交所,只是故事的開始。上市後,故事出現了明顯的分化。截至2026年2月23日,29家新上市AH公司中,有22家實現上漲,僅7家下跌,平均漲跌幅為34.71%。

可以看到,部分公司上演了精彩的「逆襲」大戲。表現最為突出的當屬赤峰黃金,港交所上市後其H股股價漲幅高達192.35%,接近翻兩番。兆易創新和寧德時代也表現優異,分別上漲138.40%和106.82%。

下跌陣營中,廣和通跌幅最深,股價下跌32.09%;賽力斯和均勝電子也分別下跌27.19%和19.55%。

別忘了,寧德時代發行時的H/A溢價率為-6.67%,折扣力度並不大,而均勝電子發行時的H/A溢價率則低至-34.86%。

四、高折價不一定帶來亮眼錶現

結合上市前A股表現、發行時H/A溢價率以及上市後H股走勢,我們發現一個值得玩味的現象:即便發行時折價誘人,也未必能避免股價受挫。

南華期貨股份、龍旗科技、劍橋科技的發行H/A溢價率分別低至-44.08%、-43.80%、-41.88%,看似「地板價」,卻未能支撐股價。

深入來看,這種「安全墊失效」往往有其前因。以劍橋科技為例,其在登陸港股前的6個月內,A股股價大漲253.56%。這意味著,公司在經歷了一輪顯著上漲后,再以折價發行H股,雖然名義上折扣力度不小(-41.88%),但實際的安全邊際或許並不如表面看起來那般豐厚,其上漲動能已經在登陸港股之前大量透支。

類似地,均勝電子在港股上市前,其A股股價已上漲84.46%,儘管發行折價來到-34.86%,但上市後便迅速破發,至今未能收復發行價。

反觀上漲陣營,同樣存在「高折價」公司,但其背景不同。鈞達股份和吉宏股份的發行溢價率分別為-47.97%-50.30%,均屬「深度折扣」之列。截至最新統計日,這三家公司上市後都錄得超過50%的漲幅。不過,兩者在上市前的A股表現並不理想,分別下跌43.60%和3.87%。但似乎也正是由於「A股低位+港股深度折價」的雙重安全墊,為其H股上市後的修復性上漲提供了空間。

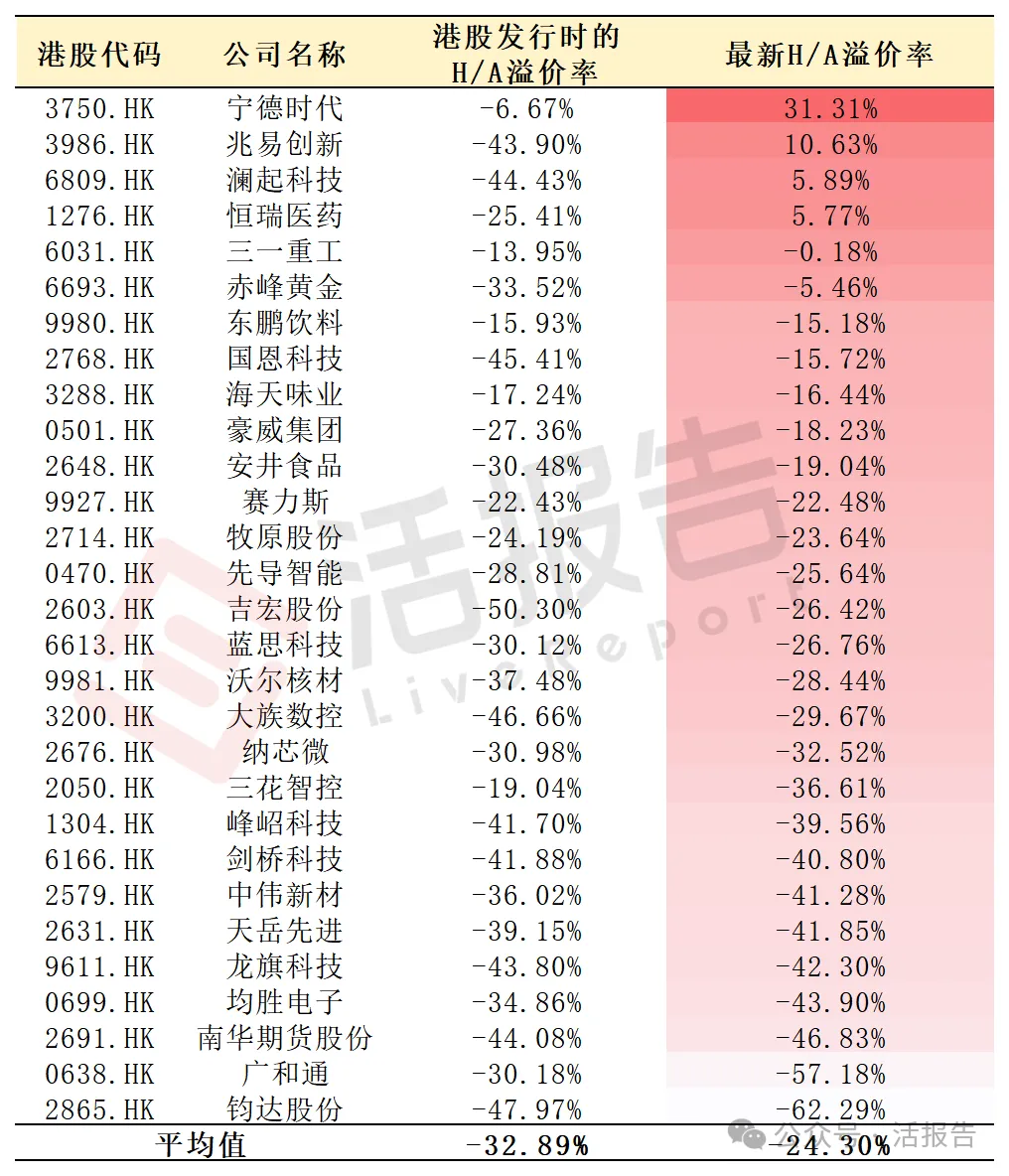

隨著時間的推移,真正的定價權博弈才浮出水面。在這29家新上市的AH公司中,發行時的平均H/A折價為-32.89%,而截至統計日,這一折價已顯著收斂至-24.30%。

其中,寧德時代、兆易創新、瀾起科技、恆瑞醫藥已是H股溢價,其H/A溢價率分別為31.31%、10.63%、5.89%、5.77%。有意思的是,這4家公司背後邏輯清晰,且高度一致:它們都是各自賽道中具備全球競爭力的稀缺龍頭,其基本面和發展前景獲得了國際投資者的深度認可和更高定價。

進一步觀察我們發現,在近期實現H股溢價的公司,其上市後的港股漲幅都十分可觀。可見,強勁的港股後市表現,是推動H/A溢價率從折價走向溢價的核心驅動力。而那些H股上市後表現不佳的公司,其折價率則可能進一步擴大,如廣和通、均勝電子、南華期貨股份等,或陷入「越跌越折價」的困境。

對於投資者而言,理解這套「A股預熱→H股折價發行→H股表現主導價差收斂」的劇本至關重要,這或許提示我們,簡單地認為「H股便宜就買入」並非萬能鑰匙,更重要的是判斷公司H股上市後,其自身的成長邏輯和估值體系,是否會被外資長期看好。

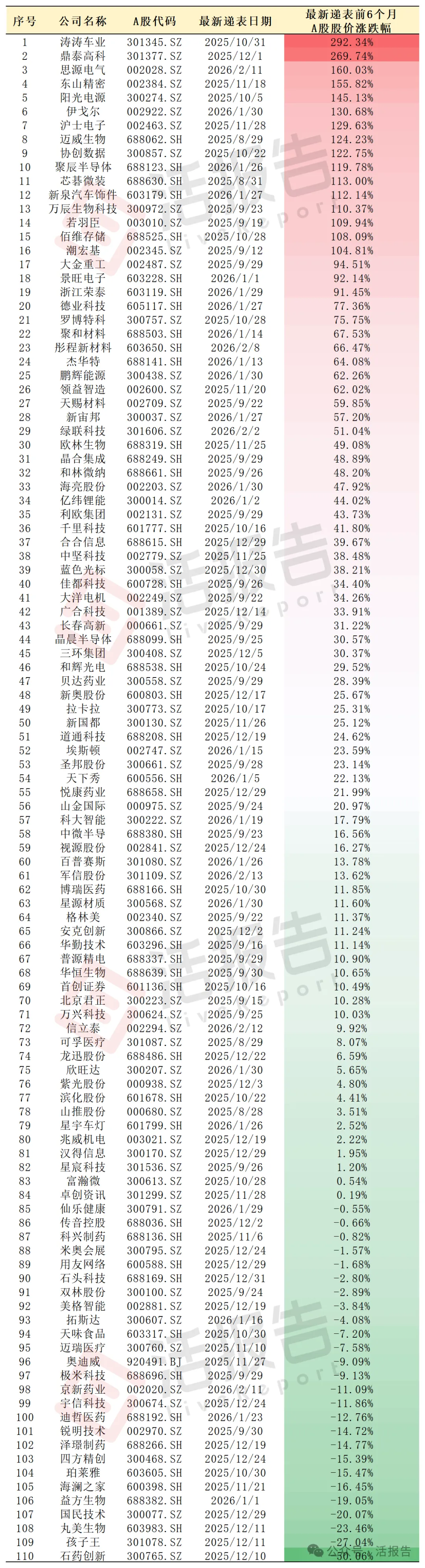

五、展望:一波A股公司遞表港交所,「預熱」效應延續

截至2026年2月23日,有110家A股公司已經向港交所遞表(仍在有效期),正在排隊等候上市,它們同樣是未來A+H陣營的潛力選手。其中,兆威機電、美格智能、埃斯頓已通過聆訊。

在110家潛在AH公司中,最新一次遞表前6個月僅有26家下跌;餘下的84家均實現上漲,其中更有16家漲幅超100%,2家漲幅超200%。

而當我們在審視這些潛在的AH新股時,似乎需要問自己一個問題:這家公司,在國際資金眼裡,到底長什麼樣?

來源:活報告公眾號

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)