作者:CoinFound

當前,加密貨幣市場處於低迷之中,市值跌回2.4萬億水平。而這種熊市和恐慌情緒中可以被追溯到2025年10月11日的 “1011事件”:在“1011”之後,加密市場迅速惡化:當月,DAT月度淨流入跌幅超75%,降為30億美金以下水平;次月,加密貨幣ETF從持續半年的月度淨流入逆轉為近50億美金的月度淨流出。之後,加密貨幣市值在宏觀不確定下,一路下跌。

然而,我們正處在“1011”事件後的試探性恢復期中。月度數據來看,DAT在恢復購買,ETF淨流出在減少,數據正在緩慢的“恢復”。同時,穩定幣市值維持在3000億美金水平,這部分資金尚未離場,伺機觀望。

未來,宏觀壓力和高利率持續。一方面,零息穩定幣承受著相較於鏈下 4+%無風險利率(如美債/MMF)的巨額機會成本;另一方面,1011之後,市場害怕著DeFi收益率背後的風險。因此,鏈上資金需要“真正安全的收益率”。國債和貨幣基金類RWA成為一種解決方案。

不同於快速縮水的加密貨幣市值,RWA逆勢上漲,市值(不包含穩定幣)從2025年10月的近190億美金規模,上漲至今天超240億規模。同時,不同類別RWA出現走勢分化:黃金類RWA、股票類RWA市值高速增長;國債類RWA市值持續攀升 ;機構基金類和私募RWA市值下降

國債RWA市值持續增長,正在成為“穩定幣”的蓄水池與安全生息方案。資金因尋求安全的收益率而逆勢流入國債RWA板塊。此外,國債RWA市場份額正經歷結構性轉移:市值正在從貝萊德 BUIDL 這種流動性僵化的“傳統基金模式”,轉向 Ondo USDY 、Circle USYC 等具備 T+0 流動性且能作為 DeFi 抵押品的“生息貨幣模式”。

黃金 RWA 以半年市值翻倍的速度暴漲,同時迎來2026年初的大規模“鑄造潮”。一方面,因避險需要,鏈上資金對黃金RWA的需求強勁。另一方面,Tether等黃金RWA供給方正在加強推廣。

至2026年開年以來,機構基金類RWA市值在經歷下降,從年初的28萬美金降至今日的23億美金,規模縮水17%左右。數據背後的原因在於:宏觀不確定下,這類底層資産風險正在醞釀,難以吸引強調安全和高流動性的熊市資金。同樣的情況和邏輯也出現私募信貸/私募股票類RWA市場上。

股票 RWA 市值逆勢翻倍,BNB Chain和Ondo平台增長亮眼。股票 RWA增長背後的核心驅動力在於“資産貨幣化”——讓股票不僅是投資品,更是可抵押借貸的“功能性資産”。當前贏家屬於那些能將華爾街資産與 DeFi 樂高完美融合的協議(Ondo/Xstock),以及能提供高額補貼與高效交易體驗的公鏈生態(BNB Chain/Solana)。

總結RWA賽道:無論整體上漲,還是各種類走勢分化,底層邏輯是共同的,RWA資産是否能滿足市場的當下需求,具體而言:(1)市場需求從 “零息”及“DeFi高風險APY” 轉向 “安全利息”(2)市場從“代碼信仰” 轉向 更嚴肅的風險評估和避險需求(3)市場需求從“靜態資産”轉向“功能性貨幣”和資金效率。

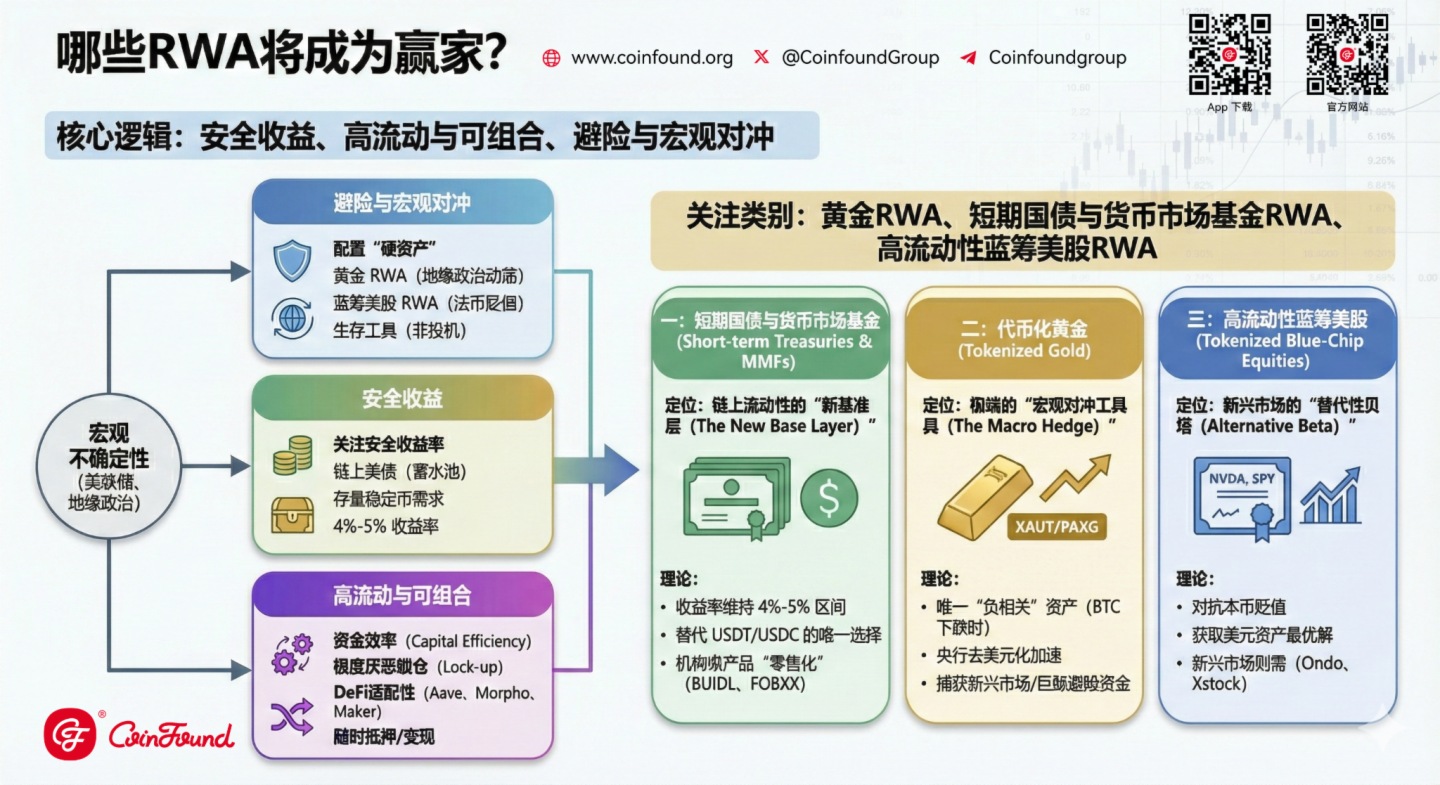

在宏觀不確定性消除前,資金需求回歸“生存”與“效率”。接下來的贏家需要提供(1)安全收益(2)高流動與可組合(3)避險與宏觀對沖。例如:黃金RWA、短期國債與貨幣市場基金RWA、高流動性藍籌美股RWA等。

截至2026年2月14日,加密市場仍處於熊市和恐慌情緒中;類似的, 從TradFi世界流向Crypto世界的資金也處於一個相對低的水平。特別的,如果我們把當前的數據和2025年9月底的數據做對比,我們將看到可怕的跌幅。

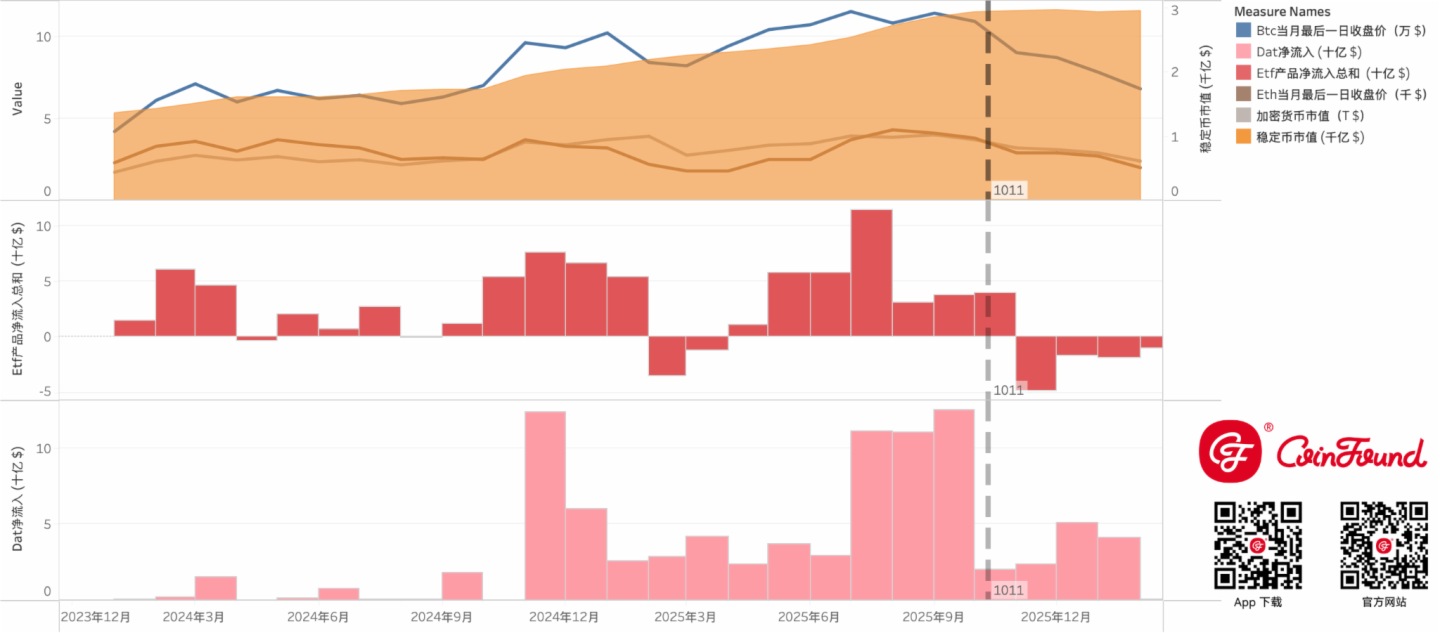

截至2026年2月14日,加密貨幣市值再次跌回2.4 T 美金水平,BTC價格跌回6.8萬美金左右水平,ETH價格則跌回接近2000美金水平。作為參考,加密貨幣市值上次觸達2.4 T 是在2024年9月,當時市場正處在上升趨勢中。簡而言之,經歷上漲又下落,市場仿佛退回了原點(2024年9月水平)。不過,對比2024年9月,現在的情況可能更糟,當前,加密貨幣ETF處於淨流出水平,DAT淨流入水平也大幅度下跌。唯一值得關注的是,對比一年多前,穩定幣市值有70%左右漲幅,當前穩定幣市值處在3千億美金水平。(數據來源:CoinFound)

加密貨幣市場處於低迷之中。而這種熊市和恐慌情緒中可以被追溯到2025年10月11日的 “1011事件”:

從下圖中我們看到,“1011” 是一個重要的節點,在“1011”之後,數據以受沖擊的方式迅速惡化。以DAT舉例:2025年10月當月淨流入從2025年9月的130億美金水平瞬間降為30億美金以下水平;類似的,加密貨幣ETF淨流入在2025年11月發生了近50億美金的淨流出,終結了過去半年的持續淨流入情況。

事實上,我們可以說,我們正處在“1011”事件的恢復期中。月度數據來看,DAT在恢復購買,ETF淨流出在減少,數據正在緩慢的“恢復”。

2023年至今(2026年2月14日),加密貨幣ETF資金淨流入、DAT淨流入、穩定幣市值、和BTC、ETF、加密貨幣市值數據對比。值得注意的是,在2025年10月11日事件後,各項資金淨流入均急劇惡化:加密貨幣ETF資金開始大量淨流出;DAT淨流入量腰斬;穩定幣市值增長停滯、轉為在3千億美金左右波動。對應的,在價格側,BTC、ETH 價格一路下跌回落至接近2025年之前水平,加密貨幣市值同幅度下跌。(數據來源:CoinFound)

然而,盡管加密貨幣市值經歷了巨大的下跌,當穩定幣總市值仍維持在 3000億美元 水平,顯示出部分資金並未離場,而是轉為觀望的“幹火藥”,在等待著機會。

“1011事件”是指發生於 2025年10月11日(周五) 的一場係統性流動性危機。這一天,宏觀經濟的突發利空與加密市場内部的高槓桿結構發生“共振”,導致了自 2022 年 FTX 崩盤以來最嚴重的單日資産抛售潮。它被稱為加密市場的“黑色星期五”。事件回顧如下:

宏觀導火索:2025年10月11日上午,美國發佈當月 CPI 數據,嚴重超出市場預期,顯示通脹反彈失控。美聯儲(Fed)隨即釋放極其鷹派的信號,徹底粉碎了市場對於“年底降息”的幻想,甚至暗示可能重新加息。後果: 納斯達克指數閃崩,導致跨市場對沖基金(Cross-market Hedge Funds)必須抛售流動性最好的資産來補充保證金——加密貨幣成為了首選提款機。

由於宏觀預期逆轉,數家持有巨額加密資産敞口的傳統機構觸發了風控紅綫(Risk Limits)。機構被迫在流動性原本就不足的周末前夕進行不計成本的抛售(Fire Sale)。這一天,ETF 創下了歷史上最大的單日淨流出記錄。導致BTC等價格下跌。

隨著 BTC 價格擊穿關鍵支撐位(如 80,000 美元關口),鏈上借貸協議(Aave, Compound 等)觸發了自動清算程序。後果: 數十億美元的抵押品(WBTC, stETH)在鏈上被強制拍賣。由於 CEX 深度不足,鏈上清算進一步砸穿了地板價,引發了“價格下跌 -> 抵押率不足 -> 再次清算”的死亡螺旋。

額外的,另一條路徑上:在宏觀數據公佈後的幾分鐘内,幣安發生了臭名昭著的 "USDT 交易對閃崩":恐慌性抛售擊穿了做市商(Market Makers)的自動防守算法。幣安上的 BTC/USDT 交易對在短短 30 秒内插針至 48,000 美元,這種價格脫錨(Dislocation)導致了全網預言機(Oracles)報價混亂、間接觸發鏈上 DeFi 協議的誤判清算、導致提幣擠兌與恐慌情緒蔓延。後果:市場流動性提供者(LPs)瞬間撤單,買盤深度(Market Depth)歸零。在沒有買盤的情況下,恐慌性抛售直接導致價格出現真空式下跌。

10 月 11 日無疑是凜冬降臨的“極寒時刻”。站在 2026 年 2 月的當下回望,“1011 事件”不僅僅是一個時間戳,它構成了當前市場低迷的底層敘事,其投下的長長陰影至今仍籠罩在每一筆交易之上。

1011事件宏觀導火索是通脹預期的脫錨。盡管1011已經過去。宏觀變量並沒有好轉的迹象。

1月底2月初,宏觀變量再次引發的跨多資産類別的大抛售,就在市場試圖從 10.11 的廢墟中建立底部時,1 月 28 日至 31 日爆發的跨資産類別抛售(Multi-asset Sell-off)擊碎了這一努力。

然而,正如前文數據所示,穩定幣市值維持在 3000 億美金的歷史高位。這說明資金沒有撤回法幣世界(那是徹底離場),而是選擇了“鏈上駐留”。然而,在高通脹和高利率的宏觀環境下,持有零收益的 USDT/USDC 是極其昂貴的:

因此,鏈上資金需要安全的收益率。

如圖所示:RWA(除穩定幣外)市值,保持著持續上漲的趨勢,從2025年10月的近190億美金規模,上漲至今天超240億規模。似乎沒有受到1011的影響。值得注意的是:

自2024年以來(截至2026年2月14日),按周統計各類RWA市值。(數據來源:CoinFound)

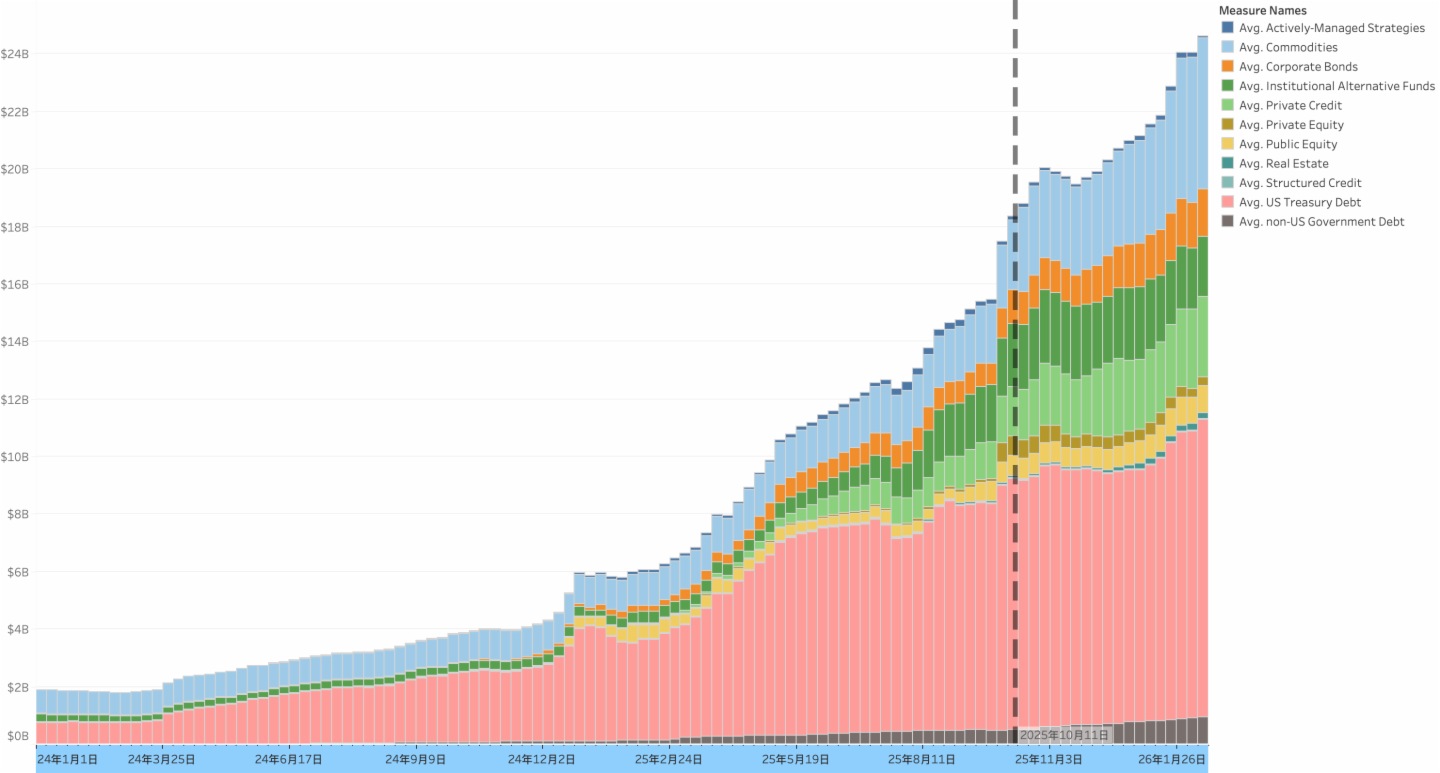

截至 2026 年 2 月 14 日,國債 RWA 板塊展現出了良好的韌性。

如圖所示,至2025年以來,國債RWA市值在持續增長。1011事件並未最終阻止這種增長趨勢。事實上,在2026年1月後,國債RWA市值反而經歷了加速增長,至今國債RWA已經超過100億美元規模。國債RWA市值在逆勢增長,在市場缺乏信心期間,流動性在湧入這個領域。這與加密原生市場的蕭條形成鮮明對比。

我們認為,這種現象背後的原因在於“收益率剪刀差”。面對“10.11”與“1月倒春寒”的雙重打擊,鏈上資金(特別是那 3000 億美金的穩定幣存量)陷入了“資産荒”。此時,DeFi 原生協議(如 Aave/Compound)提供的、相對低風險的穩定幣存款利率因借貸需求萎縮而跌至 2%-4% 區間,而鏈下短債收益率維持在 5.25% 以上。國債 RWA 成為了連接這兩個世界的唯一橋梁。資金為了捕獲這種收益率差,湧入國債RWA領域。

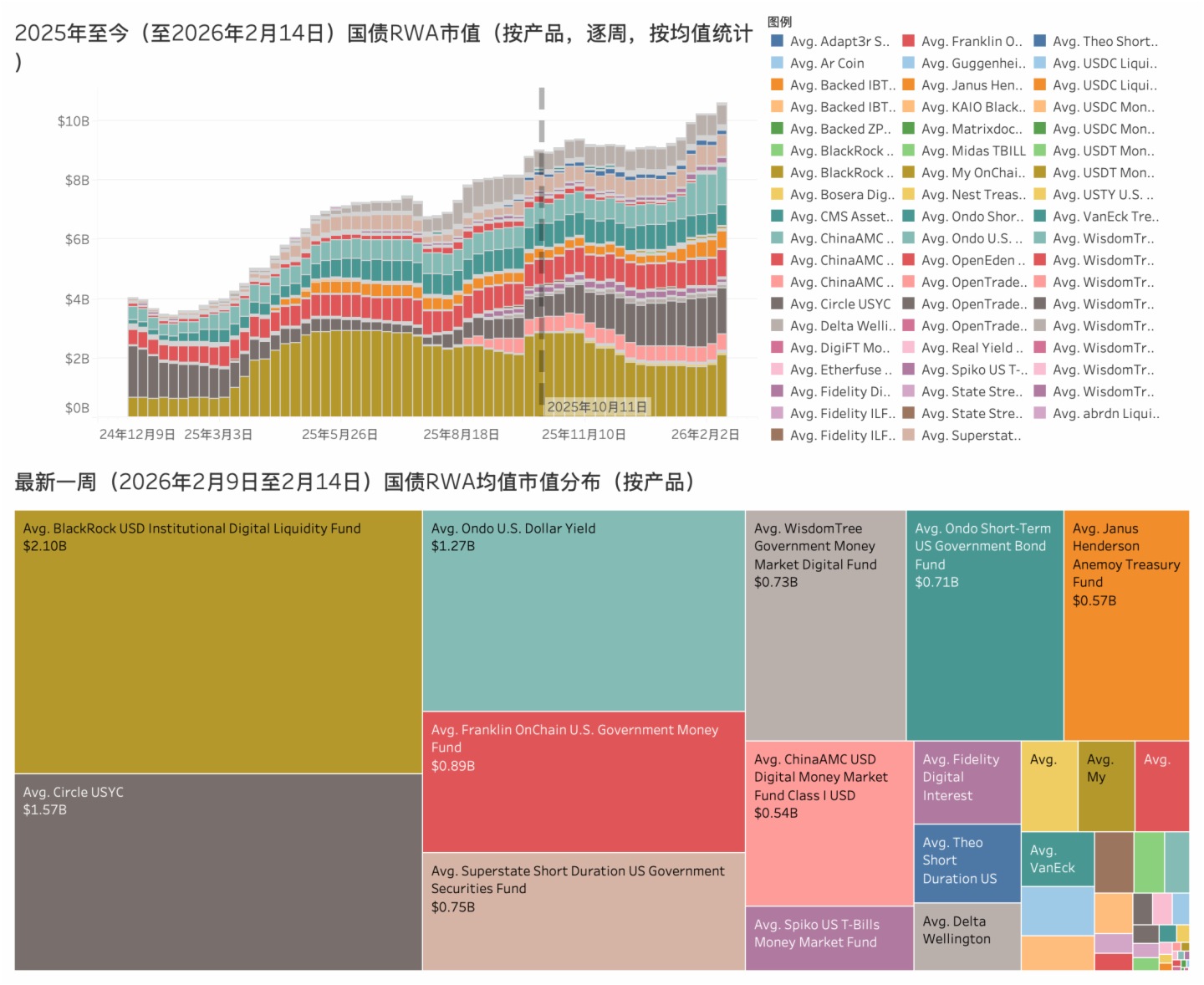

2025年以來,國債RWA市值在持續增長。但國債RWA的市場佔有份額在發生著變化,例如,近期,Circle USYC, Ondo US Dollar Yield,Janus Henderson Anemoy Treasury Fund産品市值在顯著增加。(數據來源:CoinFound)

另一方面,我們可以看見,國債RWA的市場佔有份額在發生變化:

總之,根據數據我們發現,資金逆勢流入RWA市場,尋求安全的收益率、以及高流動性和資金效率。

黃金類RWA正在經歷“快速擴張”:

值得分析的是, “鑄造潮” 的出現有兩方面:

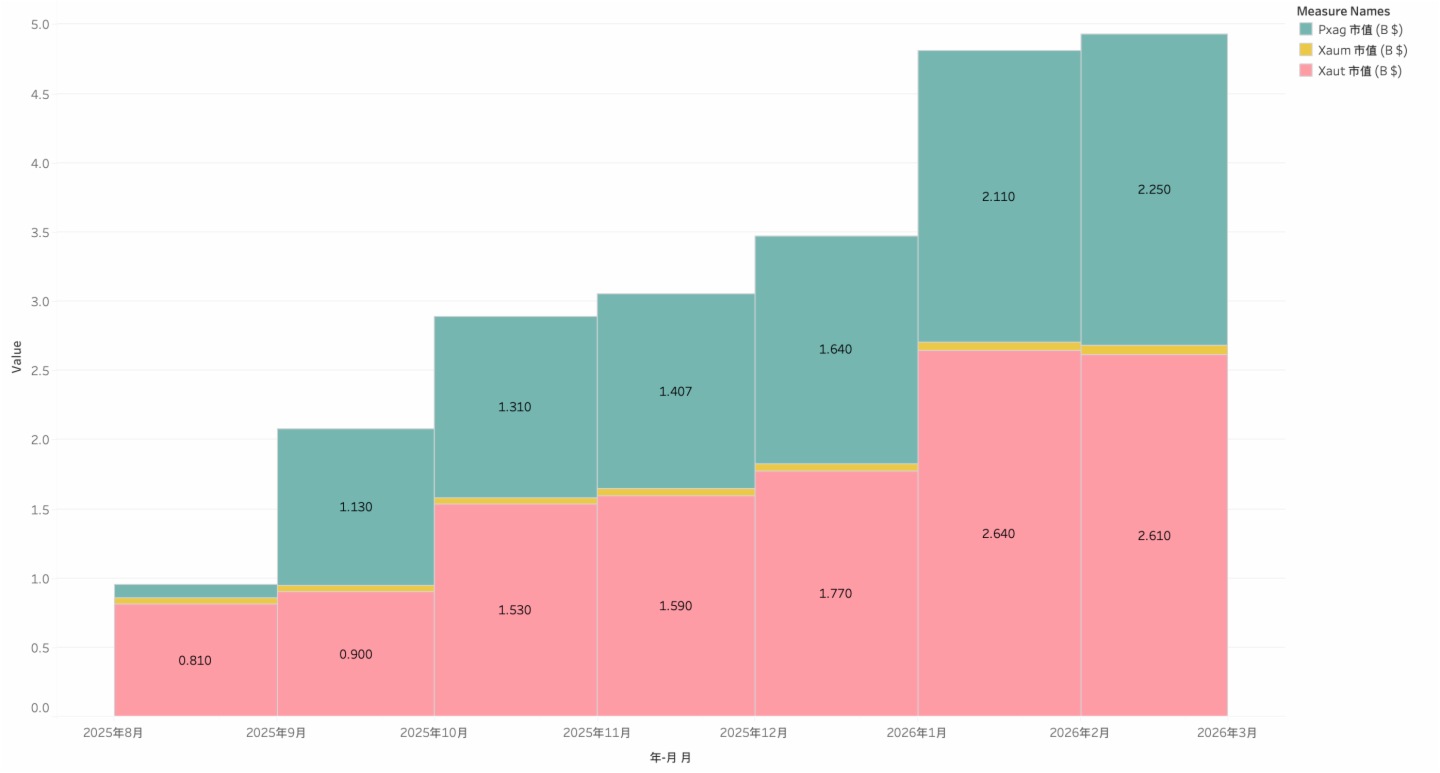

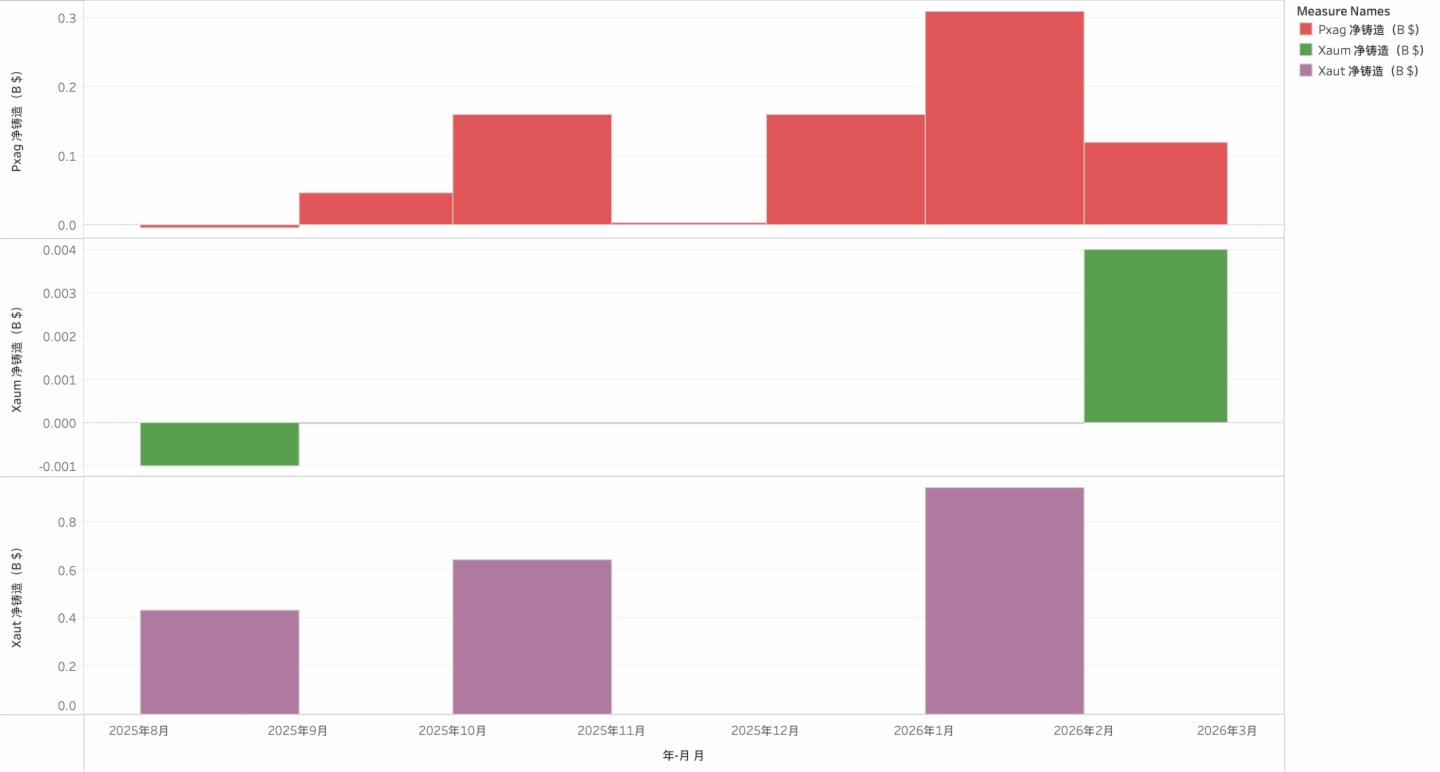

近半年來,黃金RWA(以PAXG、XAUT、XAUM為代表)保持高速增長,從2025年8月的10億美金市值,增長到至今(2月14日)超47億美金市值。值得注意的是,盡管1011事件對大多數加密貨幣市場帶來了負面影響,倒是似乎沒有對黃金RWA帶來影響。從2025年10月底至今,黃金RWA漲幅已接近翻倍。 (數據來源:CoinFound)

考察鑄造量,可見,黃金RWA並非是單純的黃金RWA價格上漲所致,而是有切實的淨鑄造。資金在湧入這個黃金RWA市場。特別的,2026年1月2月,PXAG、XAUT、XAUm都有迎來“鑄幣高峰”。(數據來源:CoinFound)

可以預期,這種 “擴張” 仍將繼續,畢竟,宏觀不確定下,黃金RWA的避險和便利屬性(例如,因為7x24的便利性,黃金RWA成為了難得的可以在周末和節假日響應宏觀風險的對沖工具)將被進一步放大和青睐。此外,相較於黃金市值,黃金RWA質量太小,成長空間巨大。

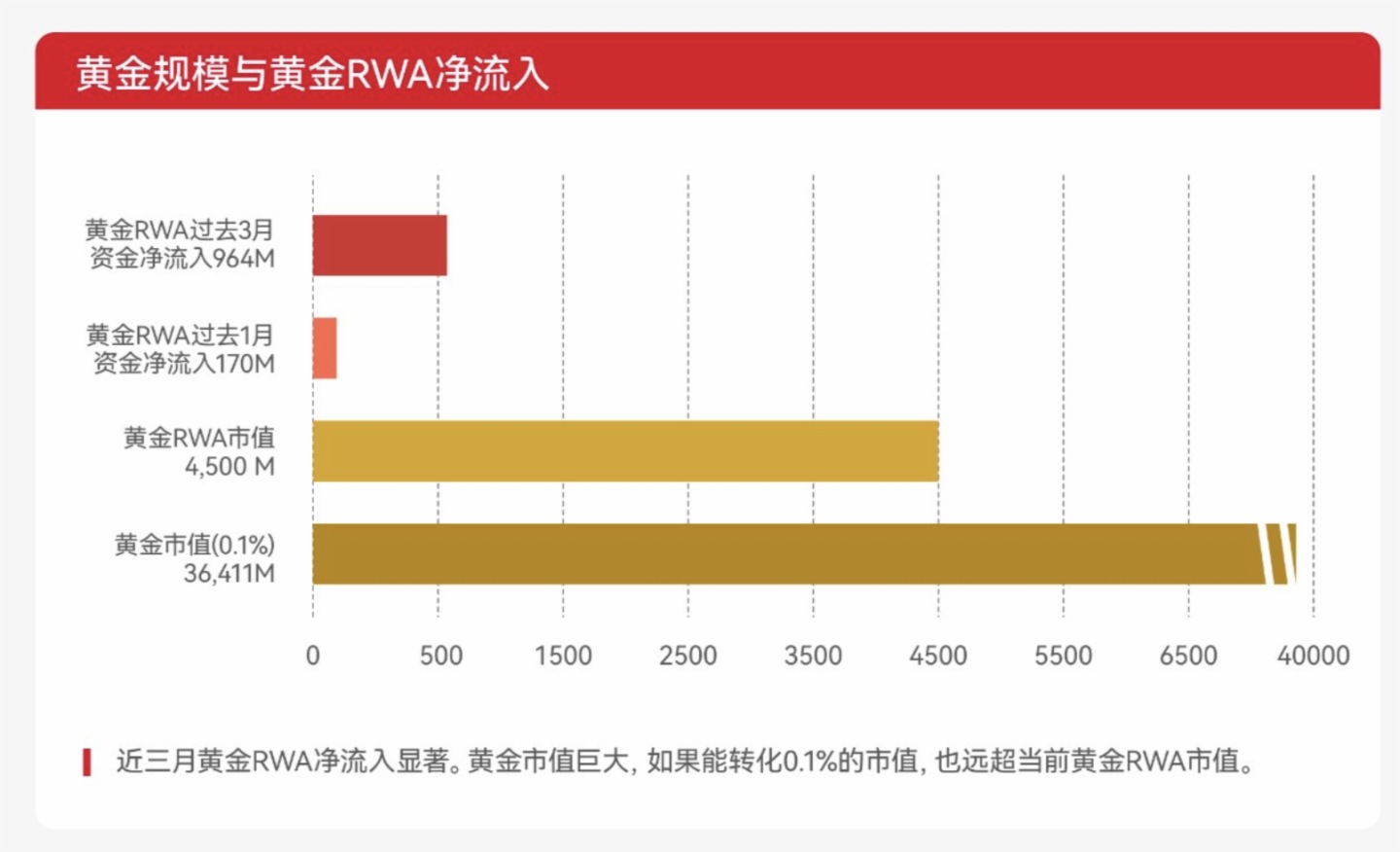

截止2月2日,黃金RWA和黃金市值的一些數據對比。如果能從黃金市場轉化存量,那麼黃金RWA成長空間將無比巨大。(數據來源:CoinFound)

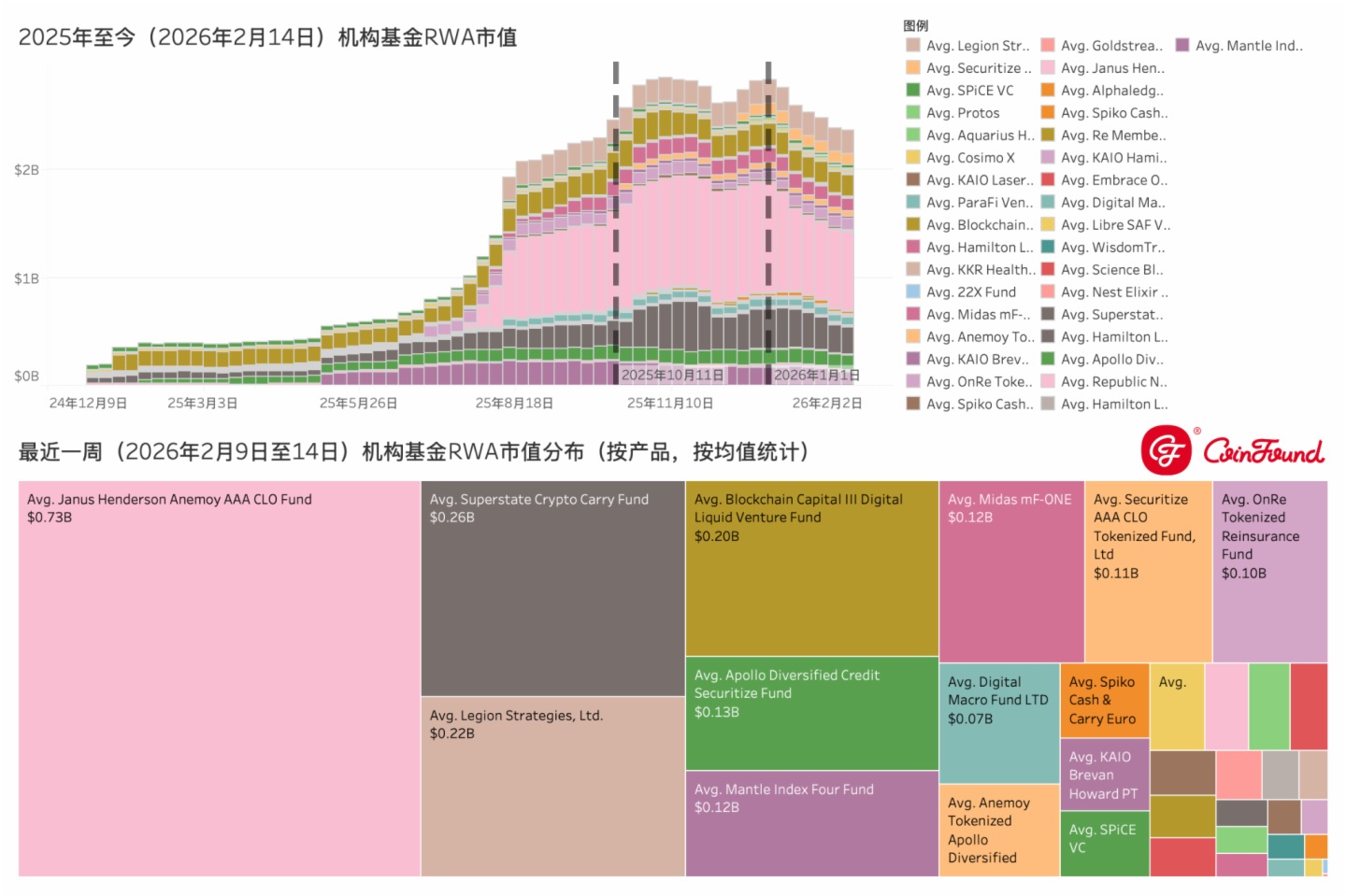

至2026年開年以來,機構基金類RWA市值在經歷下降,從年初的28億美金降至今日的23億美金,規模縮水17%左右。

至2026年開年以來,機構基金類RWA市值經歷明顯下降。Janus Henderson Anemoy AAA CLO Fund和Superstate Crypto Carry Fund(USCC) 作為該賽道市值前二産品,帶頭出現市值下降。(數據來源:CoinFound)

其背後的原因在於:風險溢價的壓縮與流動性偏好的極度收緊。具體而言,核心邏輯有三點:

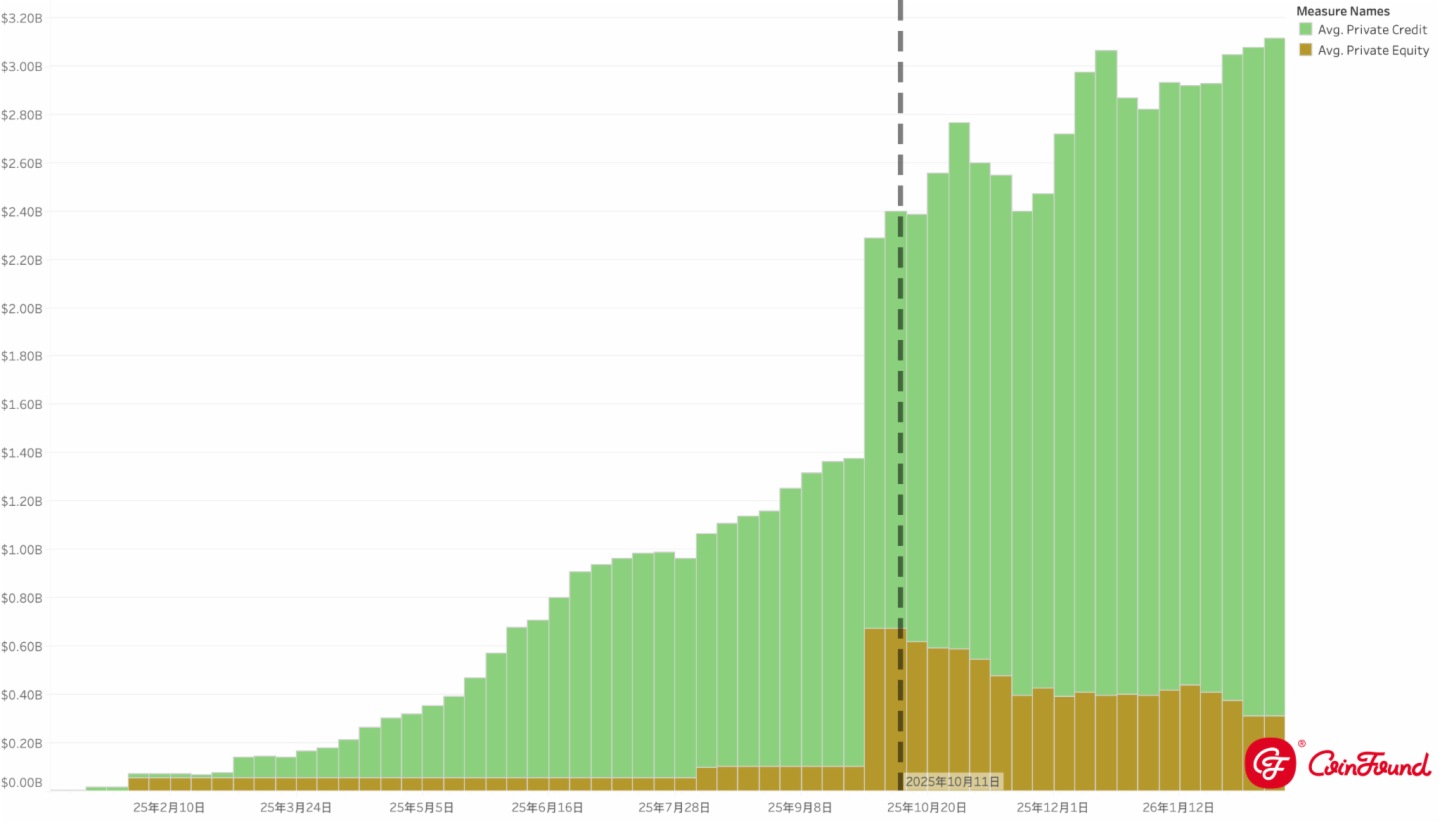

同樣的情況和邏輯也出現私募信貸/私募股票類RWA市場。

自2025年以來,按周統計私募股權/私募信貸市值。(數據來源:CoinFound)

與私募股權/信貸市場的頹勢形成鮮明對比的是,公開市場股票 RWA(Tokenized Public Equities) 在 2026 年初展現出了令人驚訝的生命力。截至 2026 年 2 月 14 日,盡管納斯達克指數在“1 月倒春寒”中回調,但股票類 RWA 總市值並未隨之萎縮,反而保持增長,與2026年初突破9 億美元。

通過分析股票RWA市值在各平台以及各鏈上的分佈,可得:

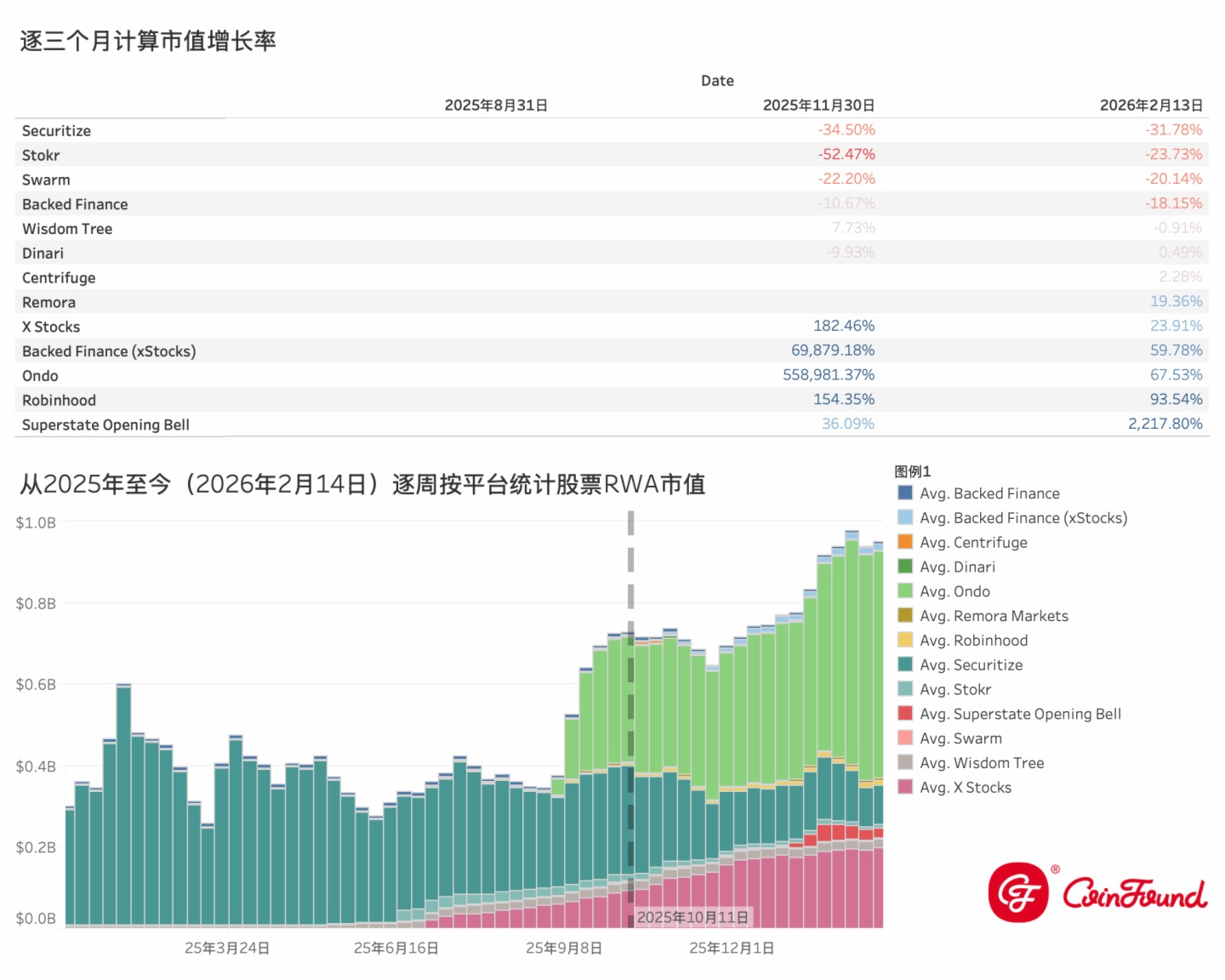

按平台分析,Ondo (過去三月市值漲幅67%)和 Xstock (過去三月市值漲幅23%)帶動了這輪股票RWA市值的上漲;此外,不乏 Superstate Opening Bell這樣更新但是增長更快速的平台;Backed Finance(過去三月市值漲幅59%)和Robinhood(過去三月市值漲幅93%)雖然市值體量不大,但保持了超高的增速。形成對比的是,Securitize的股票RWA市值明顯下降。

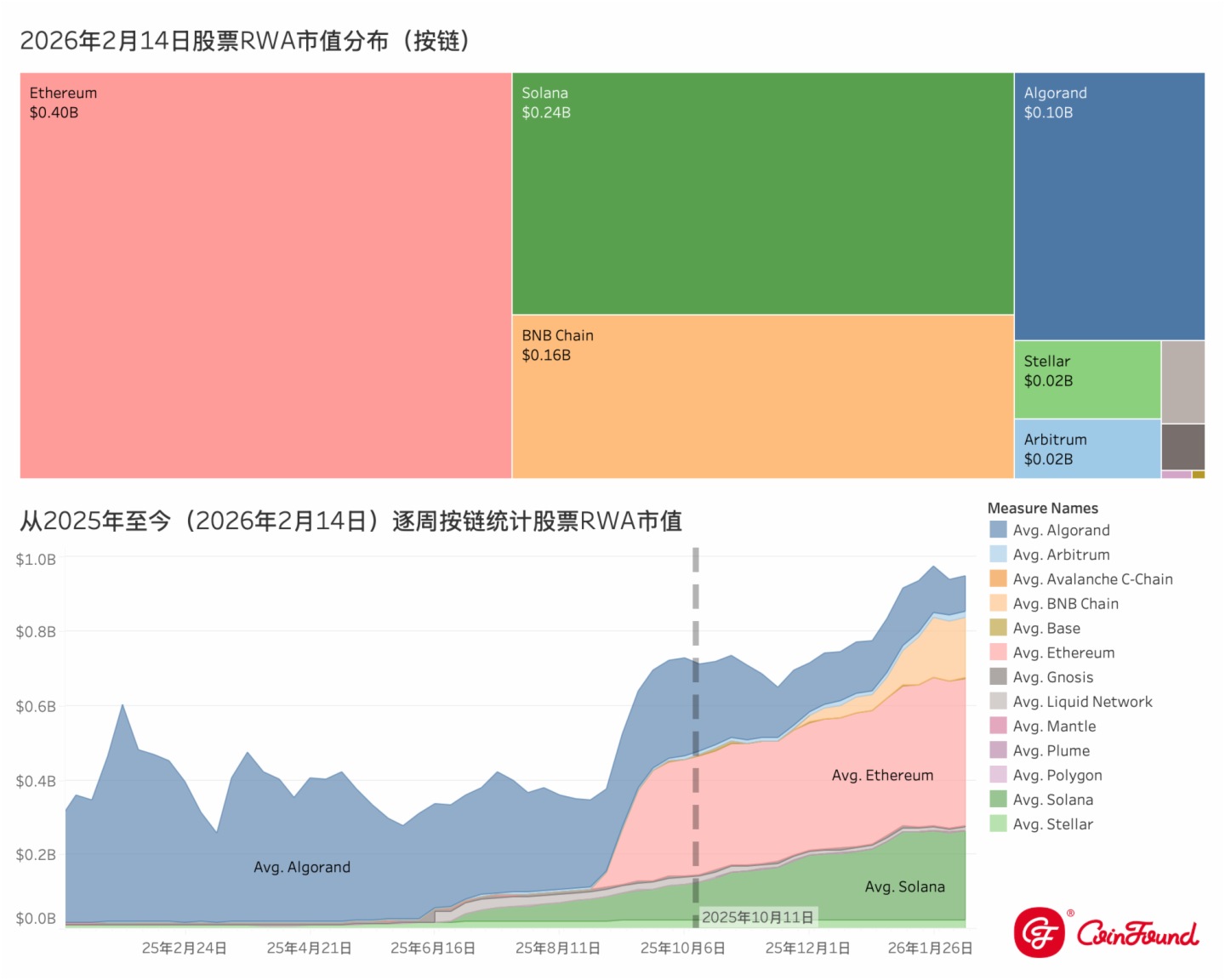

按鏈分析,BNB在2026年初的增長表現最為顯著,其次是SOL,過去三個月,兩條鏈上分別帶來了1億美金市值增量。 形成對比的是,Algorand上的股票RWA市值仍在下滑趨勢中。

股票RWA按平台統計數據。1011事件之後,股票RWA市值反而逆勢上漲,Ondo 和 Xstock 帶動了這輪股票RWA市值的上漲,形成對比的是Securitize的股票RWA市值下降。(數據來源:CoinFound)

股票RWA按鏈統計數據(截止2月14日)。ETH、SOL、BNB 承接了近半年的股票RWA市值上漲的增量。其中,BNB在2026年初的增長表現最為顯著,快速升至1.6億美元規模。形成對比的是,Alogorand上的股票RWA市值在下滑,已跌至1億美元水平,特別的,可以明顯發現,2025年三季度,Algorand上的RWA市值被Ethereum“搶奪”。(數據來源:CoinFound)

這種數據現象背後可能是以下原因:

Ondo & Xstock 靠資産的可抵押性取勝:Ondo 和 Xstock 的核心護城河在於它們不僅僅把股票變成了 Token,更是把股票變成了 Collateral(抵押品)。在 2026 年初的流動性緊縮中,用戶持有 Ondo 的代幣化股票(如 OUSG-Equities),可以輕松接入借貸協議抵押借出 U。它們成功地將“股票投資”與“鏈上現金管理”融合。對於加密原生資金來說,能當錢用的股票,才是好股票。

Securitize 因私募包袱與流動性孤島而衰退: Securitize 依賴 私募市場(Private Markets) 和嚴格的 白名單機制(Whitelisting) 正如 2.4 章節所述,私募信貸/股權市場在熊市中遭受重創。Securitize 作為該領域的傳統龍頭,其發行的資産流動性極差(二級市場幾乎為零)。在“10.11”後的恐慌期,資金發現 Securitize 的資産難以變現,因此加速贖回並流向了流動性更好的 Ondo。

Robinhood 增長得益於更多股票的上鏈(特別是G7股票)。此外,值得關注的是,其推出Robinhood Chain(基於Arbitrum),佈局股票RWA、Robinhood Wallet 與 DeFi 的打通。對於普通散戶而言,直接用 Robinhood 賬戶裡的錢鑄造鏈上股票,門檻遠低於原生 RWA 平台。

鏈上來看,BNB Chain 的增長來自於幣安和Ondo的共同推力,一個例子來自幣安的活動:Trust Wallet交易 Ondo 美股 RWA瓜分15 萬美金獎勵,2026年以來,幣安持續以活動、獎勵、補貼的形式來吸引用戶在BNB Chain上交易Ondo 美股RWA。

SOL鏈上的美股RWA市值增長 則是和 Xstock 高度正相關。有觀點認為,除了發行更多的美股RWA外,Xstock 正在捕獲來自新興市場(Emerging Markets)的增長,對一些新興市場而言,本國法幣對美元貶值,鏈上美股成為一種對沖宏觀因素的“替代性貝塔”資産。事實上,作為高性能鏈,SOL 大量RWA項目入駐,證明了高性能鏈在 RWA 交易場景中的不可替代性。

與之對比的是Algorand,盡管技術優越,但 Algorand 缺乏深度的 USDT/USDC 原生流動性 和 DeFi 樂高組件。資産發行方發現,留在 Algorand 上就像被困在孤島,無法接入更廣泛的借貸或交易市場。因此,2025 年 Q3 以來,Algorand 上的 RWA 資産被 Ethereum 和 EVM 兼容鏈無情“搶奪”。

總的來講,美股市值翻倍,更多美股RWA正在上鏈,美股RWA正在成為一種“功能性”資産(兼具抵押、投資、宏觀貝塔等功能)。同時,幣安、Ondo等機構在大力推廣。並且,可以察覺到,未來的 美股RWA 贏家,將不再是那些僅僅擁有“合規牌照”的機構,而是那些能將“華爾街資産”與“DeFi 樂高”完美融合,並能通過“高效公鏈”分發到全球每一個角落的解決方案。

站在 2026 年 2 月的節點回望,如果說 2024-2025 年是 RWA 的“概念驗證期”,那麼“1011事件“ 與 2026 年初的這場危機則是 RWA 的“壓力測試與大分流期”。數據角度, 見證了RWA市場的整體逆勢上漲,也看見了RWA賽道内的分化。

無論整體上漲,還是各種類走勢分化,底層邏輯是共同的:即RWA資産是否能滿足市場的當下需求,具體而言:

在 2024 年之前的牛市中,資金追求的是 DeFi 協議中不可持續的高 APY(20%+)或博取百倍幣。但在“10.11”後的熊市/震蕩市中,DeFi 原生借貸利率(如 Aave USDC)因槓桿需求萎縮而跌至 2%-3%。然而,現在:

持有 3000 億美金的零息穩定幣(USDT/USDC)意味著每天都在承受相對於美元通脹的隱性虧損。而正好, 國債 RWA(Ondo, BlackRock)打通了鏈上與鏈下的利差通道,提供了 5%左右 的無風險基準利率。資金湧入國債 RWA,本質上是一場為了對抗通脹和機會成本的“被動遷徙”。在牛市未至之前,這將是鏈上資金的重要“糧倉”。

此外,有趣的是。 國債 RWA市值上漲的同時,機構基金、私募類RWA市值在明顯下降,即使它們提供更高的APY,但因為底層資産有著更高的風險,因此沒有被市場接受。

這說明,市場需要的不僅僅是APY,而且是“安全”的APY。

10.11 事件及2026年初的多資産下跌行情再次拷打 BTC 作為絕對避險資産的幻想,證明了在極端流動性危機中,加密原生資産仍具有高波動性(High Beta)。資金開始尋求“低相關性”甚至“負相關性”的資産。這種市場需求在黃金RWA上體現得非常明顯:

黃金 RWA 的爆發: 是資金對“物理避險”和“地緣政治對沖”的剛需回應。在 1 月倒春寒中,資金更願意相信瑞士金庫裡的實物黃金(PAXG/XAUT),而非代碼。

對比的是,私募信貸/基金的衰退: 是“風險溢價(Risk Premium)”重估的結果。投資者不再願意為了多賺 2% 的收益(7% vs 5%)去承擔數倍的違約風險和不可控的底層資産黑箱。

2026 年初的市場正在獎勵那些“高流動性、可組合”的實用主義 RWA,並殘酷淘汰那些僅有合規外殼、卻淪為“流動性孤島”的教條主義 RWA。

在宏觀不確定性消除(美聯儲明確降息或地緣政治緩解)之前,市場的資金需求將圍繞 “避險”、“宏觀對沖”、“安全收益”、和“DeFi”展開:

在宏觀不確定性消除(美聯儲明確降息或地緣政治緩解)之前,贏家將集中在能提供 “避險”、“絕對安全收益”、“宏觀對沖”的資産類別:

本報告基於公開資料、行業訪談、第三方研究以及合理分析框架撰寫,旨在進行研究性探討。但受限於市場發展階段與信息披露條件,相關結論仍面臨以下主要風險與不確定性因素,特此提示:

一、數據完整性與統計口徑風險RWA 仍處於快速演進階段,相關市場規模、流通量、使用場景等數據主要來源於項目方披露、鏈上統計工具及第三方研究機構,不同來源在統計口徑、計算方法和時間維度上可能存在差異。部分數據可能存在滯後、估算或樣本覆蓋不足的情形,從而影響分析結果的精確性與可比性。

二、資産託管與兌付執行風險RWA 的價值基礎依賴於鏈下實物的真實存在、合規託管及可執行的兌付安排。盡管主流項目通常引入第三方託管與審計機制,但在極端市場波動、法律爭議或跨司法轄區沖突情形下,仍可能出現兌付延遲、贖回受限或鏈上流動性與鏈下交割能力不匹配的風險。

三、技術與係統性運行風險RWA 通常依託於智能合約、公鏈基礎設施、跨鏈協議及預言機係統運行,其整體安全性取決於多重技術組件的協同穩定。潛在的合約漏洞、跨鏈機制失效、預言機數據異常或網絡擁堵,均可能對資産轉移、抵押清算及支付結算功能造成不利影響,並引發係統性風險外溢。

四、監管政策與法律環境不確定性RWA 涉及商品屬性、證券屬性與支付屬性的交叉認定,不同國家和地區在監管分類、合規要求及政策節奏方面存在顯著差異。未來監管框架的調整、執法尺度變化或跨境合規要求收緊,可能對相關産品的發行、流通、託管及使用場景産生實質性影響。

五、市場流動性與價格波動風險RWA 的二級市場仍處於發展初期,其流動性深度、參與主體結構及價格發現機制尚未完全成熟。在特定市場環境下,RWA 的交易價格可能出現偏離標的資産價值的情形。

六、研究假設與前瞻判斷風險本報告中涉及的部分分析基於對行業發展趨勢、技術路徑及政策方向的前瞻性判斷,相關假設可能因宏觀環境、技術進展或監管變化而發生調整,實際結果可能與預期存在差異。

七、本報告不構成投資建議本報告僅供研究與信息交流之用,不構成任何形式的投資建議、要約或承諾。投資者應結合自身風險承受能力,獨立作出判斷並自行承擔相關風險。

内容來源:PANews

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)