撰文:@0xBenniee

發幣不再是唯一解:現金流、渠道與合規路徑清晰的團隊,TGE 不是必選項。

中短期價格主要由三件事牽引:流動性、注意力、籌碼結構。

代幣的長期價值取決於價值捕獲,如何進行價值捕獲對代幣的長期價值至關重要。

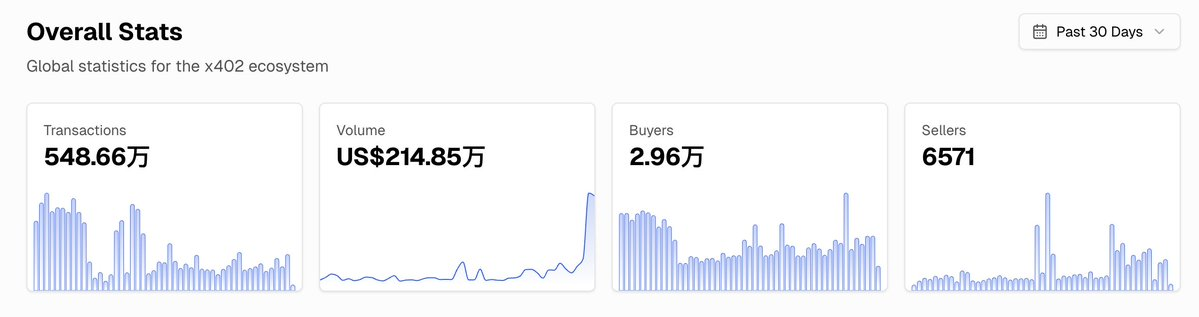

Token 的下一站可能是“機器經濟”:Agent 間支付與 x402 這類原生協議,推動按調用結算、按貢獻分潤。

本文思考源自 @DrPayFi(Huma.Finance Co-founder) 關於作者問題的回復:

Q:

Huma 在過去的一年之中搭建了完整的一套 Payfi 基礎網絡,但是 Token 在生態中往往會限制項目的發展,例如發出去的 token 本質上是作為負債端發行並和散戶作為對手盤,不可能所有利益方全部收益,團隊需要花很大的精力在市值管理或者籌碼分配上。

當然在 tge 的時候沒有虧欠任何早期參與的用戶,在“沒人看長期”的市場中顯得有些格格不入。

詳細回復如下;

這也是這次在 Consensus 大家反復討論的問題:對於絕大多數已經具備穩定現金流的項目來說,發幣未必是收益更高的選擇,甚至很多時候是弊大於利。

因為一旦開始 TGE,團隊在推進産品、打磨增長的同時,還必須額外承擔幣價預期管理、流動性結構與做市安排、與交易所復雜的溝通、市場情緒波動等一係列不確定性外部變量,這些不確定性會持續消耗組織注意力,甚至反過來影響産品節奏與戰略決策。

在 Payfi 網絡當中,相比傳統 Fintech 的增長路徑往往更依賴牌照、渠道與區域化網絡,想在極短的周期内把流動性規模化並快速轉化為可被真實使用的 TAL(Total Active Liquidity),通常需要更長的時間。

TGE 提供的是一種更高效的“全球分發與注意力聚合”機制:相比股市上市的門檻與地域限制,Token 讓全球用戶在任何角落都能通過 DEX/CEX 低門檻地參與、持有並交易與網絡增長綁定,從而為生態協作與增長飛輪提供額外的勢能,在一定程度上能夠幫助項目在更短的時間内獲取用戶關注,並提高産品真實用戶增長。

相反,對於一些本就沒有産品 / 用戶的項目,TGE → 賣幣,成為了退出 / 獲利的唯一途徑,通過不斷的拉砸賣,便可完成最簡單的從市場中抽離流動性並離場。

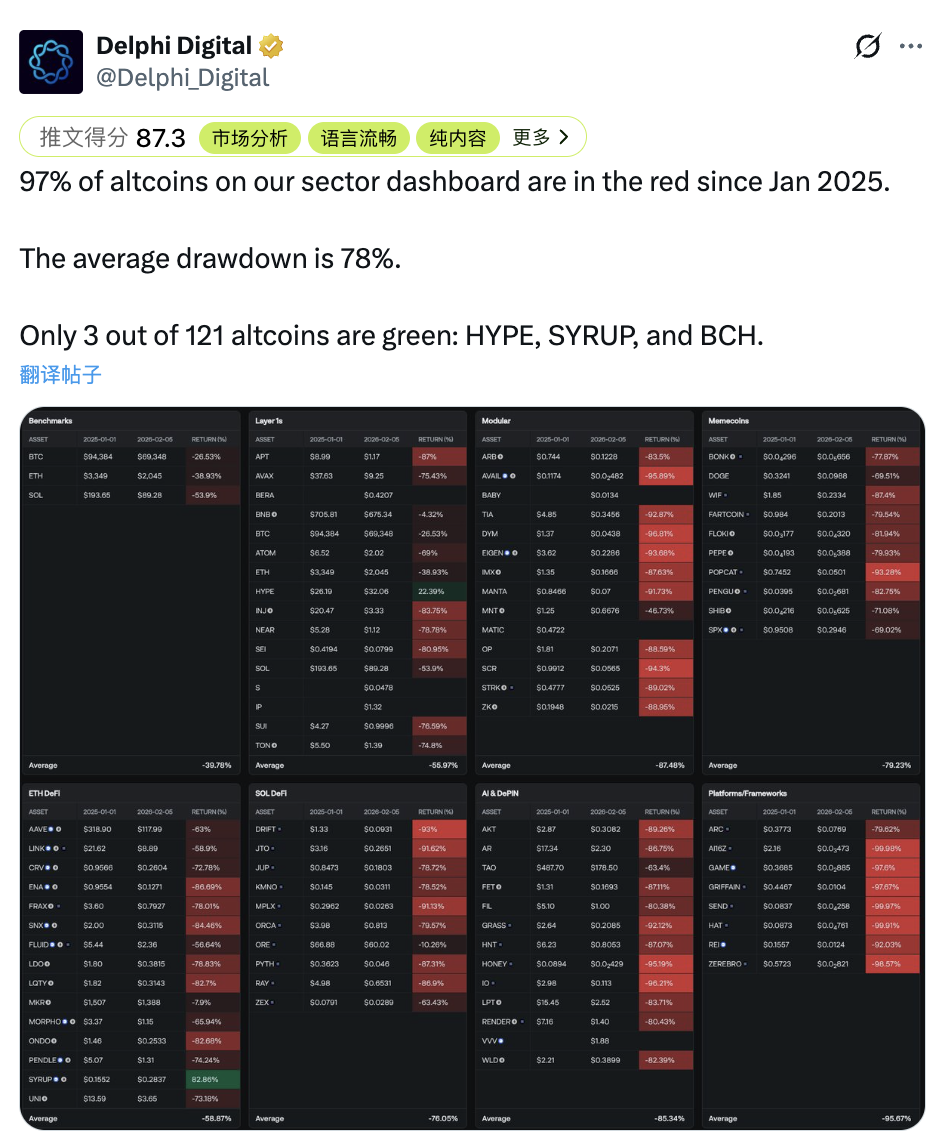

更殘酷的是,這不是個例,而是在當前市場中的常態。過去一年裡,市場上絕大多數新發代幣都經歷了明顯回撤在過去一年的時間内,97% 的代幣平均幣價縮水 78%。當市場流動性越來越薄、退出越來越依賴二級,這套“吸血”的二級市場策略就會變得更高頻、更有效、也更不可逆。

目前 Crypto 項目仍存在些許結構性問題,是“退出渠道”與“外部增長”的長期錯配。

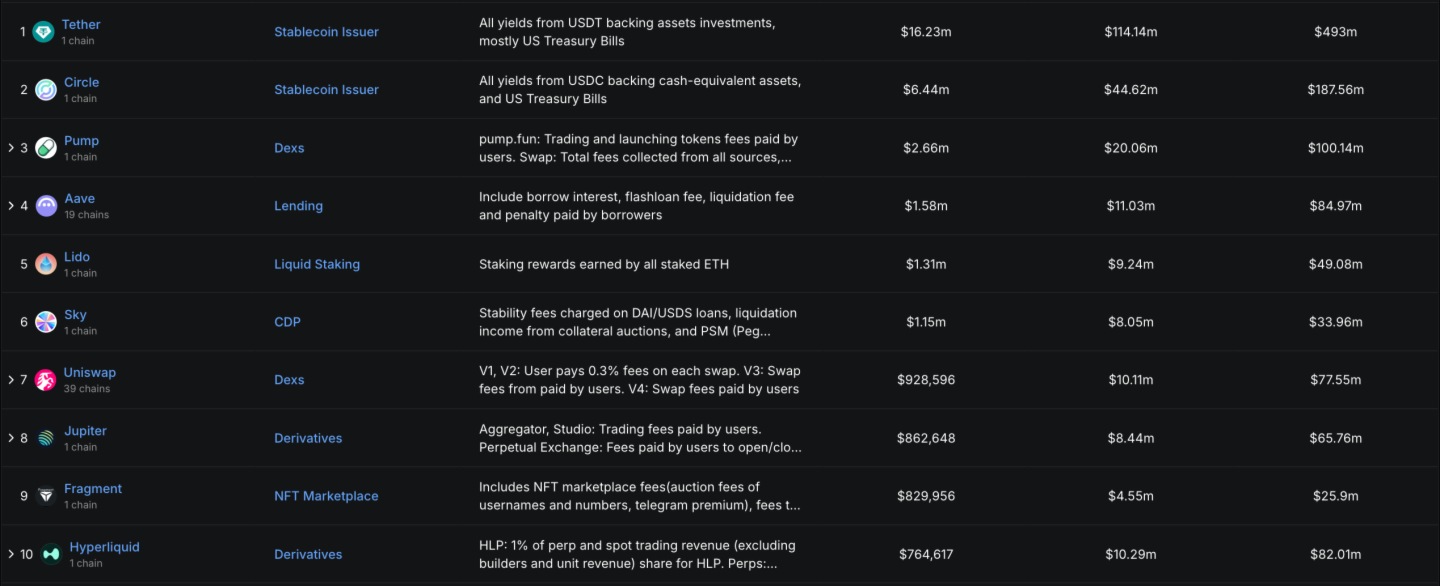

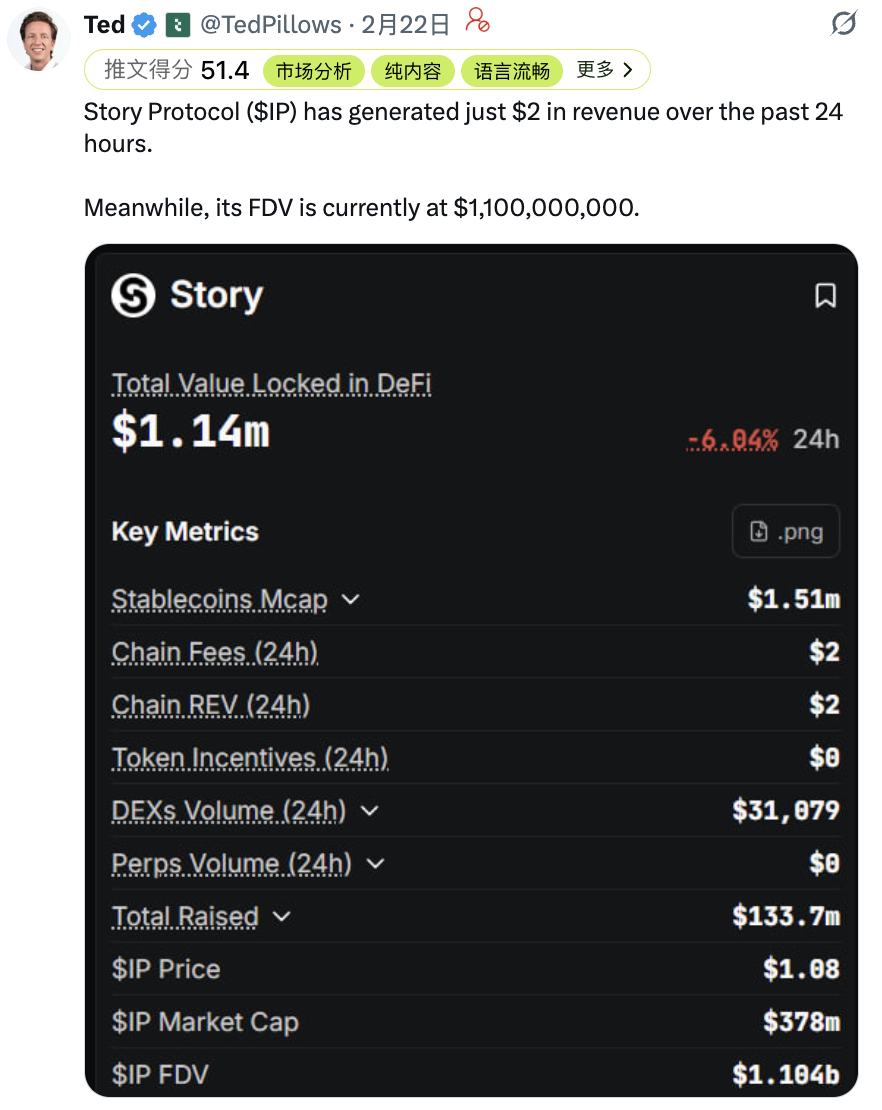

一方面,公鏈與項目的供給端長期“超發”,但市場資金體量與鏈上真實交易強度並不足以支撐持續擡高的 FDV/ 市值。多數項目很難僅依靠産品本身形成穩定、可規模化的協議收入,更無法用這部分現金流去消化未來的大額解鎖壓力。

以 DeFiLlama 的統計口徑為例,過去 24 小時協議收入超過 1M 美元的協議僅有 6 個,過去 30 天協議收入超過 5M 美元的也只有 49 個。這意味著僅憑協議收入,往往難以支撐過高估值,更難承接部分代幣在後續解鎖周期中的供給沖擊。

另一方面,做市商、交易所、用戶等多方因素協調也在幣價中扮演著高不確定性的變量因素。當早期資本退出越來越依靠二級市場時,價格就會天然的被利益相關方所主導。

除了早期 VC 還能通過並購或後續融資完成部分退出外,更多項目在現金流尚未形成、融資窗口越發收緊的階段,會傾向於把融資功能轉移到二級市場:通過階段性的解鎖與所謂的“合理減持”,把本就不多的市場流動性從散戶手中“轉移”到項目側。

短期看這能為項目方續命,但長期會把市場推向負循環,最終演化成“劣幣驅逐良幣”的不可逆發展。

這也對應 @ChaseWang 在採訪中說到的,在當前環境下,很多標的的中短期走勢往往繞不開以下三個變量:

-流動性:目前市場中大家兜裡都有沒有錢,大家的購買意願 / 風險偏好是否強烈,以及是否存在更具吸引力的替代資産,決定了價格上行的上限。

-流量(注意力):頭部 KOL 的擴散,Agency 的投放與渠道資源,以及散戶注意力集中度,往往決定短期波動的幅度。

-籌碼結構:TGE 後的流通盤大小、籌碼分佈與代幣經濟學的解鎖釋放節奏,以及圍繞流動性的安排。

當流動性越薄,市場就越依賴敘事與價格;越依賴價格,越傷害用戶與長期資金的信心,最終演化成一場項目方與散戶互相對峙的籌碼博弈。

但其實,項目方、散戶與交易所並不是天然對立面。 三方真正的共同利益,是把“龍頭的上限&想象力”做大,把場外的增量資金與真實使用場景引進來,而不是在存量資金裡反復 PVP,把二級當成源源不斷的提款機器。

流水不爭先,爭的是滔滔不絕。

很多項目並不是沒有“産品價值“,而是價值沒有反哺於 Token。

回到今天這個話題,你會發現一個更反直覺的事實:項目不發幣,並不等於它不偉大。 比如 @Pumpfun 它證明了“産品價值”本身在 Web3 可以成立,但項目代幣是否能長期定價取決於價值捕獲:如果缺少明確的回流機制,代幣價值往往只能靠情緒與籌碼結構支撐。

一個很典型的正例是 Hyperliquid。其“代幣價值捕獲”被市場廣泛認可:協議産生的真實收入 → 形成持續的買盤回流(如回購機制) → 讓代幣的價值與交易活躍度直接綁定。當交易越活躍、收入越多,代幣的承接力就越強,定價錨也就越清晰。

反過來,常見的反例通常落在三種結構裡:

如果把過去傳統支付的“路”理解為一次巨大的突破,它解決的是地理隔離:讓人和商戶、銀行與銀行之間,即使相隔千裡也能在統一規則下完成可信結算。那麼接下來的二十年,真正的主旋律或許會從“人付給人”轉向“程序為程序買單”,Agent 間通過使用 Crypto 來支付將會成為新的高頻交易形態。

假如我們把時間綫調回到 2006 年,Mastercard 在 2006 年 5 月 24 日以每股 39.00 美元完成 IPO,當時它更多被視為“銀行卡網絡 / 清算處理”的傳統金融基礎設施。

而來到今天,Mastercard 的網絡連接已覆蓋 210+ 個國家和地區,並擁有 150M+ 商戶受理網絡與 3.5B+ 流通卡量。Mastercard 在 2014 年 1 月實施了 10:1 拆股,以當前約 521.93 美元計算,持有 Mastercard 股票的投資者在過去的 20 年間獲得了 134 倍的增長。

對於加密呢?區塊鏈或許並不只是為人類之間的轉賬而生,它更像是為下一代的自動化準備的一套結算語言。

在未來的 Agent 經濟裡,API 調用的支付需求很可能會成為新的高頻場景:Agent 之間不僅會交換信息與任務,也會圍繞數據、模型、算力與服務調用進行“按次計費、即時結算”。類似 Clawbot 這類讓 Agent 彼此轉賬“掙錢”的實驗,某種程度上已經在驗證這條路徑的可行性。

也正因如此,區塊鏈提供的 24/7 高效結算、可編程資金與可追溯賬本,才有機會成為未來機器人社會裡更通用的支付底座。

下一階段,散戶沒必要把所有希望都押在 TGE 上。監管趨嚴不一定是 token 的終點,更像是在逼行業把兩件事分開:融資和退出,回到股權 /IPO 那套更可復制的路徑;Token 則回到它該做的事(鏈上激勵、節點協作、資源分配)。

與此同時,TGE 或會並行存在,只是它更應該是網絡的“潤滑劑”。尤其在未來的 Agent 經濟中,token 疊加 x402 這類把付費寫進 HTTP 的協議,可能會成為按調用結算、按貢獻分潤的基礎設施。

無可否認,我們正處在一個更冷 / 更殘酷的四年周期中,陣痛不可避免,就好像身體的自我保護在排出毒素,行業也需要把體係裡的毒素擠出去(泡沫、Scam、劣質項目)。劣幣不被驅逐,真正的基礎設施就很難被看見。當下,我們更像坐在一列高速列車上,窗外的風景在變,身邊的人或許會變,但我們的方向從未改變。

結尾想再借用 Richard 的一句話“當下的冬天正如 2000 年互聯網泡沫破滅,它清洗的是一眾不靠譜的 .com,留下的是 Amazon 和 Google。監管會擠掉騙局,而真正解決問題的區塊鏈協議,將在未來 5 年重塑全球金融基礎設施"。

如果有機會重新回到當年,我們是否還有勇氣與認知,抓到 Amazon 和 Google 這樣的獨角獸。假如下一個周期是機構的遊戲,那麼所有過去的格局都會被重新洗牌,屆時等到新的格局到臨之前,希望我們到時可以仍在桌上。

内容來源:PANews

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)