進入2026年後,經歷了大漲的A股及港股迎來了調整消化期,目前正在相對高位盤整,年內僅實現小幅上漲。其中,滬指年內再漲4%,成分股方面,優刻得-W(688158.SH)、晶晨股份(688099.SH)等個股表現較好;恆指年內續漲逾5%,阿里巴巴-W(09988.HK)、中國石油股份(00857.HK)等股領漲成分股。

而時近馬年春節,根據滬深北交易所安排,2026年2月15日至2月23日A股休市,期間北向通(滬/深股通)同步暫停,2月24日起股市及北向通均恢復正常;2月14日、2月28日為周末常規休市。

與此同時,港交所方面,2月16日除夕上午半日市、下午休市,2月17日至19日全天休市,2月20日起港股正常交易;與之配套的南向通(港股通)則按內地節奏,於2月15日至23日暫停服務,2月24日恢復。

長假將至,投資者應持股過節還是持幣過節?這個問題也在近日引起了廣泛討論。

持股or持幣?機構有看法

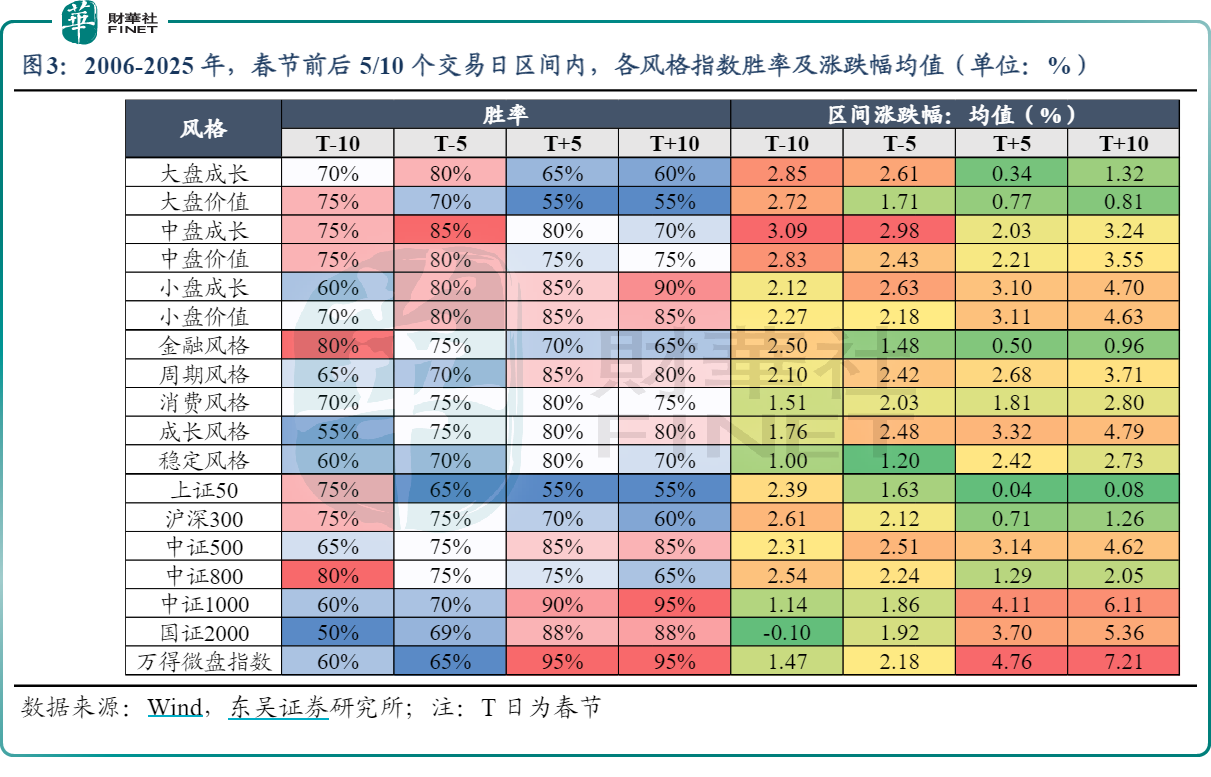

東吳證券認為,從大勢來看,節前一周是指數布局的最佳窗口期,復盤2006年以來的春節行情可知,指數經前期震盪整理後,通常會在節前5個交易日左右開啟趨勢性反彈;從反彈的延續性來看,行情一般持續至節後第6個交易日前後。

銀河證券指出,A股市場上行動能仍較強,春節後上漲概率或大幅提升,「持幣」雖可鎖定確定性收益,但極有可能部分失去節後上漲帶來的超額收益。在當前A股市場趨勢下,「輕倉持股過節」是一種審慎且符合歷史規律的合理策略。

國泰海通證券則表示,2026年開年以來,A股表現強勢,滬指突破4100點大關。雖然近期面臨較大壓力持續震盪,但展望後續走勢,未來行情依然值得期待,堅定信心,持股過節。

廣發證券也發文指出,儘管指數整體表現平淡,但「持股過節」依然是當前機構的主流聲音。綜合多家券商觀點,其背後邏輯清晰:首先,支撐春季行情的政策環境與流動性格局未變,前期調整已釋放部分風險;其次,歷史數據顯示,春節後市場上漲概率較高,尤其是受益於假期消費和事件催化的板塊。今日影視傳媒的爆發,正是對春節檔這一確定性催化劑的提前反應。

這些板塊或更受青睞

如果持股過節,哪些方向更值得關注?關於這個問題,機構也給出了自己的看法。

東吳證券表示,風格維度方面,節前大盤風格表現優於小盤,成長整體優於價值;節後,小微盤接力跑贏大盤。從勝率與區間收益均值來看,大小盤風格的反轉效應尤為顯著。節後5/10個交易日,國證1000相對上證50的超額收益均值分別達4.1pct/6.0pct,萬得微盤指數相對上證50更是達到4.7pct/7.1pct;而成長與價值風格間的收益分化則相對溫和。進一步拆解細分風格,節前金融、消費、成長風格的勝率與賠率更具優勢;節後市場風格則向周期、成長風格傾斜。

行業維度方面,節前歷史表現占優的行業主要包括有色、汽車、化工、醫藥、電力設備等;節後表現相對突出的是環保、電子、傳媒、農林牧漁等。

銀河證券指出,在配置機會上,「兩會」政策預期催化下,主線一,供需格局改善與行業盈利修復帶動的「反內捲」概念,以及估值具備安全邊際的紅利資產,配置邏輯依然清晰,建議關注有色、基礎化工、鋼鐵、水泥、建築材料、金融等板塊。主線二,全球百年未遇之大變局加速演進,國內經濟底層邏輯轉向新質生產力,半導體、人工智能、新能源、軍工、航空航天等「十五五」重點領域值得關注。

廣發證券建議,配置上繼續保持「433」陣型。其一,向上游(40%):資源有色、能源化工等兼具高股息與戰略稀缺性品質。周期股作為「帶刺防禦盾」,承接全球通脹交易與供給革命紅利。

向海外(30%):消費與科技出海鍊,主攻技術輸出與標準制定。如工程機械、創新藥授權、新能源出海、軍貿訂單,用技術溢價替代成本優勢。

向未來(30%):創新成長,如半導體、人工智能機器人、新能源、可控核聚變、航天軍工等賽道卡位,以技術錨定未來估值,承載著自主可控「進攻矛」。

值得注意的是,關於港股,廣發證券的研究團隊指出,恆生指數在春節前3個交易日上漲概率82%,節後並沒有明顯的日曆效應,上漲概率在40%-60%,春節後-兩會的典型窗口並不天然適配港股。但這次也可能不一樣,港股近期定價邏輯正在發生變化,與A股的相關性走強,存在被動跟隨上漲的可能性,例如24、25年的春節後。

展望方面,廣發證券建議,在情緒低點分批布局(1)受益於AI產業趨勢的科技龍頭;(2)估值已消化且基本面穩健的高股息標的;(3)解禁壓力釋放後可能出現反彈的優質公司。例如,寧德時代和恆瑞醫藥在解禁前,均遭遇搶跑式回調;而一旦解禁完成,利空出盡反而促使股價快速見底企穩甚至回升。

銀河證券則表示,展望未來,經歷近期回調後,港股估值吸引力進一步增大,預計春節前後港股市場震盪上行。配置方面,建議關注:(1)消費板塊當前估值處於相對低位,臨近春節,促消費政策增多,消費活力逐漸提升,消費板塊有望繼續上漲。(2)美聯儲降息預期不確定性較高,地緣政治局勢反復無常,貴金屬、能源等板塊有望震盪上行。(3)科技板塊仍是中長期投資主線,經歷近期的回調後,估值壓力下降,相關板塊有望反彈回升。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)