近年來儲能賽道持續火熱,寧德時代(03750.HK)、瑞浦蘭鈞(00666.HK)、果下科技(02655.HK)等行業頭部企業也紛紛趕赴港股市場,實現了上市。

而根據最新消息,又一家儲能相關企業--為恆智能科技股份有限公司(簡稱「為恆智能」)向港交所主板遞交了上市申請,華泰國際和招銀國際擔任聯席保薦人。

此次衝刺港股市場,為恆智能擬將募集的資金用於擴大產能、提升產品開發及研發能力、拓展海外及國內的銷售網絡,以及提升資產運維及增值服務系統等方面。

「殼王」控股,估值超27億

為恆智能的歷史可追溯至2017年,現已發展成為數智化工商業儲能解決方案的領先企業之一。

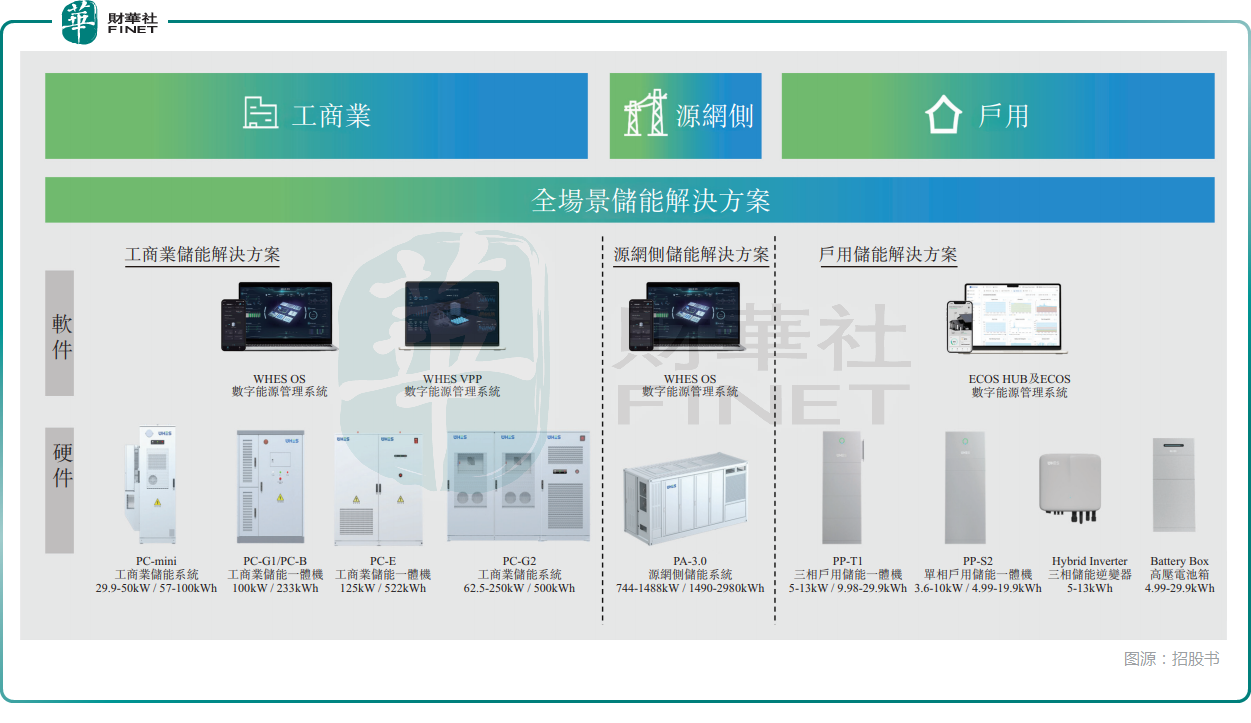

按照下游應用場景,鋰離子電池儲能系統可分為源網側鋰離子電池儲能系統、工商業鋰離子電池儲能系統及戶用鋰離子電池儲能系統。

而憑藉涵蓋硬件及軟件的全棧研發能力,為恆智能向客戶提供工商業、源網側及戶用儲能解決方案,下游應用廣泛。其儲能解決方案以公司的產品為基礎,提供包括硬件、配套的軟件平台、售後服務。

值得一提的是,在「AI+」的大趨勢下,為恆智能也在招股書中披露,公司計劃透過在前沿硬科技、雲平台架構及AI算力底座加大投入,構建涵蓋底層物理控制、電力電子轉換與人工智能決策的綜合技術體系,從而加強全棧自研模式。

成績方面,根據弗若斯特沙利文的資料,截至2025年9月30日止九個月,為恆智能在中國工商業900家鋰離子電池儲能系統集成商中,全球工商業儲能系統出貨量位列第八及在海外市場工商業儲能系統出貨量位列第三。

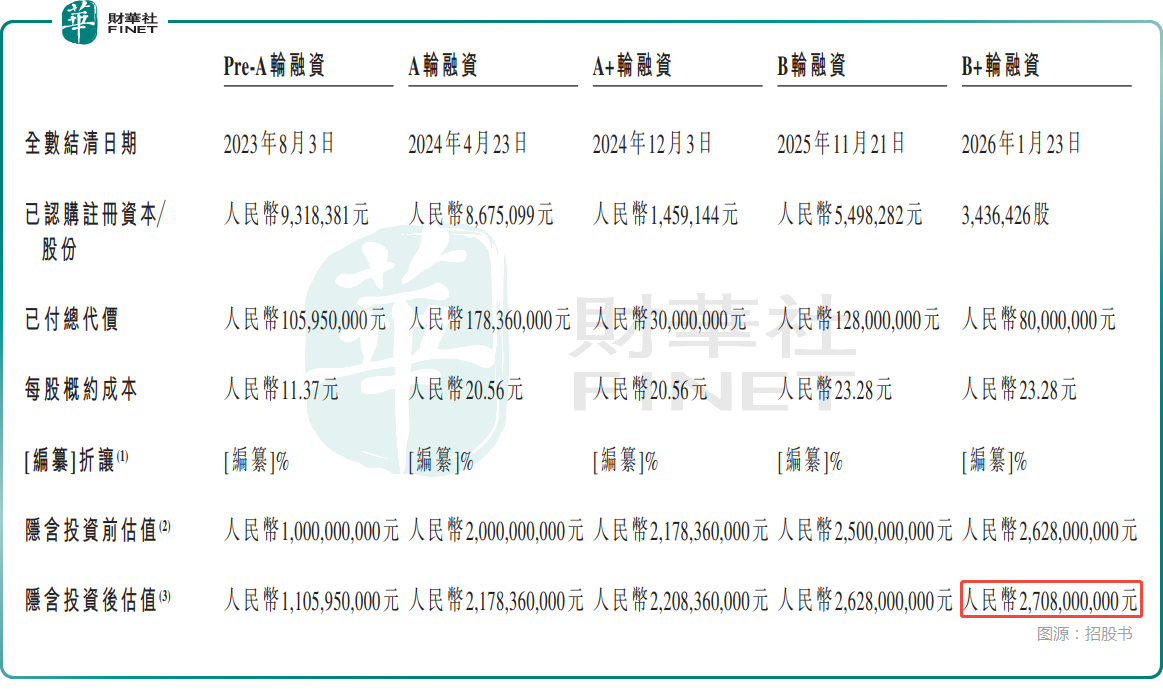

需要指出的是,在為恆智能近10年的發展歷程中,公司自2022年開始陸續完成了從Pre-A輪到B+輪融資,獲得了匯川技術(300124.SZ)、宜賓綠能等股東的支持。

其中,為恆智能於2026年1月完成8000萬元融資,投後估值為27.08億元(人民幣,下同)。

招股書披露,截至2026年2月2日,高振順透過控股股東集團其他成員控制為恆智能合共約56.95%投票權,控制權仍比較集中。為恆智能非執行董事高穎欣是高振順的女兒。

高振順來頭可不小,早年做外匯賺得百億身家,後因擅長將港股工業股重組賣殼,在業界獲得「工業股殼王」稱號。據百度百科資料,高振順曾參與多項重大資本運作案例,包括與楊瀾合作收購良記建築公司、協助杜鵑控股華銀控股以及瑞東集團股權交易,展現了其金融運作專業能力。

不過,自2017年創立以來,公司整體技術路線及發展戰略是由執行董事及董事長孫耀傑主導制定,其同時通過直接及間接方式持有公司股權。

業務快速發展,原因在哪兒?

得益於儲能行業持續增長等因素,為恆智能在收入端有著不錯表現,但利潤端仍在虧損。

數據顯示,2023年、2024年及2025年前三季度,為恆智能分別實現收入2.67億元、2.68億元和4.76億元;期內虧損分別為1.54億元、2.05億元和4039.8萬元。其中,2025年前三季度,公司收入同比大增281.46%,虧損大幅收窄。

2023年、2024年及2025年前三季度,公司的毛利率分別為8.3%、18.1%、19.1%,也在持續增長。

為恆智能披露,雖然業務快速增長,但尚未盈利有如下原因:(1)股份基礎付款;(2)持續的研發投入及技術投資。但是,得益於公司海外市場的快速拓展,淨虧損率大幅收窄。

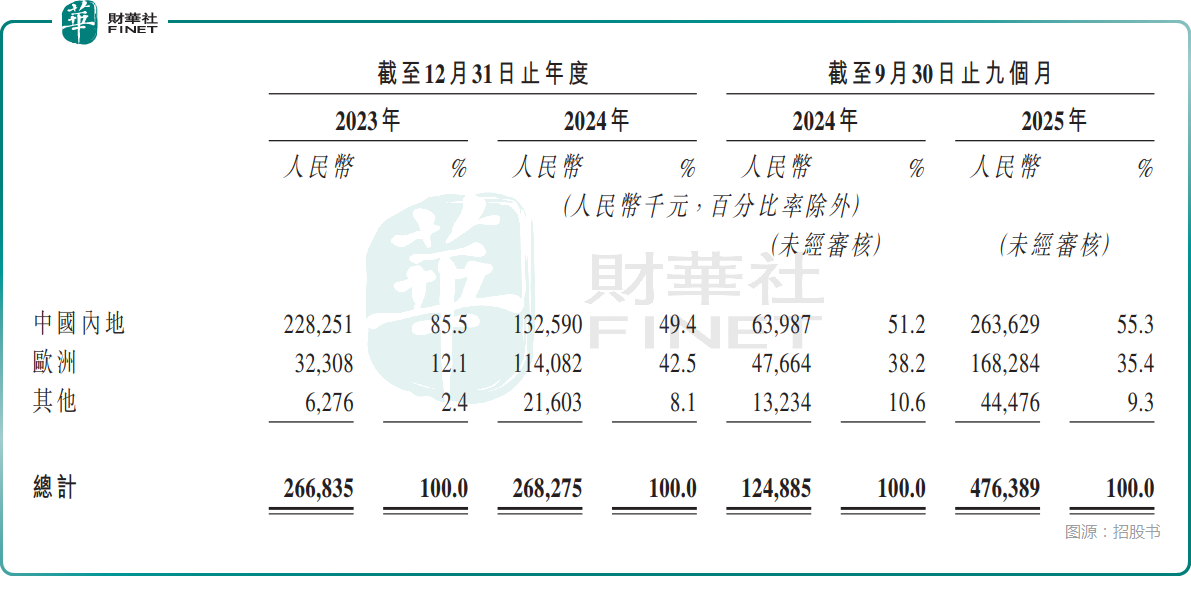

2023年、2024年及2025年前三季度,為恆智能在中國內地之外實現的收入占總收入的比重分別為14.5%、50.6%及44.7%。截至2026年2月2日,公司已於中國內地及海外50多個國家及地區建立市場布局,包括歐洲、澳洲、東南亞及中東。

分業務來看,2023年、2024年及2025年前三季度,工商業儲能解決方案的收入占比分別為33.3%、82.6%、69.4%;源網側儲能解決方案的收入占比分別為59.4%、5.4%、19.7%,波動較大。

現金流持續為負,大客戶連年更換

另外,從現金流的情況來看,為恆智能的經營活動現金流長期為負,2023年、2024年及2025年前三季度,公司經營活動現金流淨額分別為-1.62億元、-7010.7萬元、-1.17億元,持續淨流出,「自我造血」能力仍有待加強。

而截至2025年9月30日,公司賬上現金及現金等價物僅5731.6萬元,比較緊張。因此此次IPO能否成功對於為恆智能來說也具有重要意義。

還有一點值得關注,那就是為恆智能前五大客戶更替頻繁,公司每年的前五大客戶都在「大換血」:2023年靠客戶A撐起近六成收入;2024年A客戶消失,新頭號客戶F僅占9.5%;到了2025年前三季度,前五名又全換成新面孔,最大客戶I占比18.5%。

為恆智能的主要客戶主要包括:工商業儲能解決方案投資者、建築投資企業及能源集團、物業業主。前五大客戶如此頻繁更替或不利於維持業績的穩定性,這方面的情況需要留意。

結語

儲能行業的長期發展大勢仍然被廣為看好,港股市場也持續向儲能賽道敞開大門,為恆智能的業務在快速發展,其上市前景有值得期待的地方。

不過,擺在為恆智能面前的挑戰同樣清晰:盈利缺口尚未填平,經營現金流持續承壓,大客戶的頻繁更替也讓業績穩定性面臨考驗,控股股東「工業股殼王」稱號讓投資者蒙上一層審慎觀望的陰影。在行業高景氣與公司強增長並存的表象之下,商業模式可持續性、客戶黏性構建及盈利質量提升,才是決定其能否穿越周期、兌現長期價值的關鍵考題。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)