從重倉到清倉,易理華為何迅速了結以太坊倉位?

日期:2026年2月9日 上午11:00作者:Techub News 精選 撰文:JW,Techub News 上周整個加密市場的唯一話題,無疑是易理華(Liquid Capital 創始人)。他成了全市場空頭盯著的「終極獵物」。他手裡的以太坊頭寸,不僅僅代表個人,更被視為這輪以太坊行情的「信心支柱」或者「崩盤引信」。 但最終,沒等到上漲的到來,卻因多日連續大幅度下跌,大佬也選擇了認輸。截至目前,其以太坊浮虧接近 7 億美元。2 月 8 日下午,全網最受關注的投資人易理華,終於在社交媒體上承認了這次投資思路的失敗,並解釋了自己此前為何一直逆勢看多,核心原因在於,過往兩次因 FOMO 提前賣出的經歷,心理産生了明顯影響。

來源:@Jackyi_ld 在過去一周時間裡,易理華已清空全部以太坊持倉。從最高峰持有接近 65 萬枚以太坊、數次逼近「清算綫」的驚險時刻開始,加密市場在上周五美股收盤前後迎來了階段性止跌。隨後,易理華開始持續賣出現貨,節奏甚至可以用「急促」來形容。

來源:@ai_9684xtpa 這件事迅速引發市場高度關注,原因並不僅僅是虧損金額接近 7 億美元,更在於易理華在這輪以太坊行情中,曾被視為「最堅定的看多者之一」。他的倉位並非隱秘押注,而是長期暴露在鏈上的明牌存在。某種程度上,它構成了市場對以太坊中長期信心的一部分。 而當這樣一個倉位最終選擇離場時,一個更大的疑問也隨之浮現:這究竟只是一次個人判斷的失敗,還是某種結構性風險正在逐步顯現?

從重倉到清倉,易理華的以太坊不是突然賣的

開始之前,先簡單回顧一下當事人的背景。第一次聽到易理華這個名字,還是在 2018 年他與「比特幣教父」李笑來那場公開沖突中。當時,李笑來以持有「八位數比特幣」而聲名最盛,易理華也正是因此被推到大眾視野,第一次被廣泛熟知。 2017 年,易理華曾加入李笑來創立的硬幣資本,擔任合夥人。但這段合作關係持續不到三個月便宣告破裂。隨後,李笑來在公開場合對其提出多項指控,包括私自將 LP 資金轉入個人賬戶(並聲稱李笑來知情)、以合夥人身份高價運營「小密圈」牟利,以及離職後對硬幣資本進行負面評價並試圖挑撥 LP 關係。加密圈老貓當時更是直言不諱,稱這類行為已構成「非法挪用公司資金,且金額巨大」。 在這場「撕逼」之後,易理華並未淡出市場,而是很快與樓霁月共同成立了「了得資本」,由樓霁月擔任法人代表,正式開啓獨立運作之路。從那時起,易理華逐漸形成了一個鮮明標簽:激進、強觀點、敢於重倉表達判斷。無論是公開言論還是實際倉位,他都更傾向於用真金白銀去「驗證」自己的認知,而非停留在口頭判斷上。 也正是在這樣的性格與過往經歷背景下,理解這一次以太坊清倉事件時,需要先澄清一個常見誤區:易理華並不是「突然決定賣出以太坊」。 從 2025 年底開始,他的以太坊倉位就已被市場持續追蹤,其建倉路徑也相當清晰:通過現貨買入以太坊,再將以太坊抵押至 Aave 等借貸協議中借出穩定幣,繼續買入以太坊。這種「抵押—借貸—再買入」的結構,在牛市早期並不少見,本質上是通過槓桿放大對趨勢的押注。 在 2025 年底至 2026 年初,易理華的以太坊持倉規模一度接近 65 萬枚,平均成本在 3100 美元出頭。這並不是短綫交易,而是一個明確押注中長期行情的結構性倉位。根據鏈上分析,該頭寸累計借貸規模一度逼近 9.5 億美元級別的槓桿多頭, 並且相關風險阈值在多個位置上已經連續觸發。 該倉位曾被鏈上分析師認為是當時第三大潛在機構以太坊持倉,僅次於 BitMine 和 SharpLink 等機構,這也說明在市場中的影響力和心理預期支撐作用。 問題出現在價格持續走弱之後。 當以太坊跌破多個關鍵位置,這套結構開始承壓:抵押資産價值下滑,但債務端並不會同步收縮,抵押率被不斷推高。鏈上數據顯示,從 2 月初開始,易理華陸續向交易所轉入以太坊。最初的轉賬規模並不極端,但很快演變為持續、集中、且幾乎不可逆的賣出。 短短 8 天内,交易記錄顯示其連續將約 65.8萬枚以太坊轉入交易所,並完成大規模賣出,截至 2 月 8 日基本完成清倉,最後的幾百枚也轉到了交易所賬戶上。

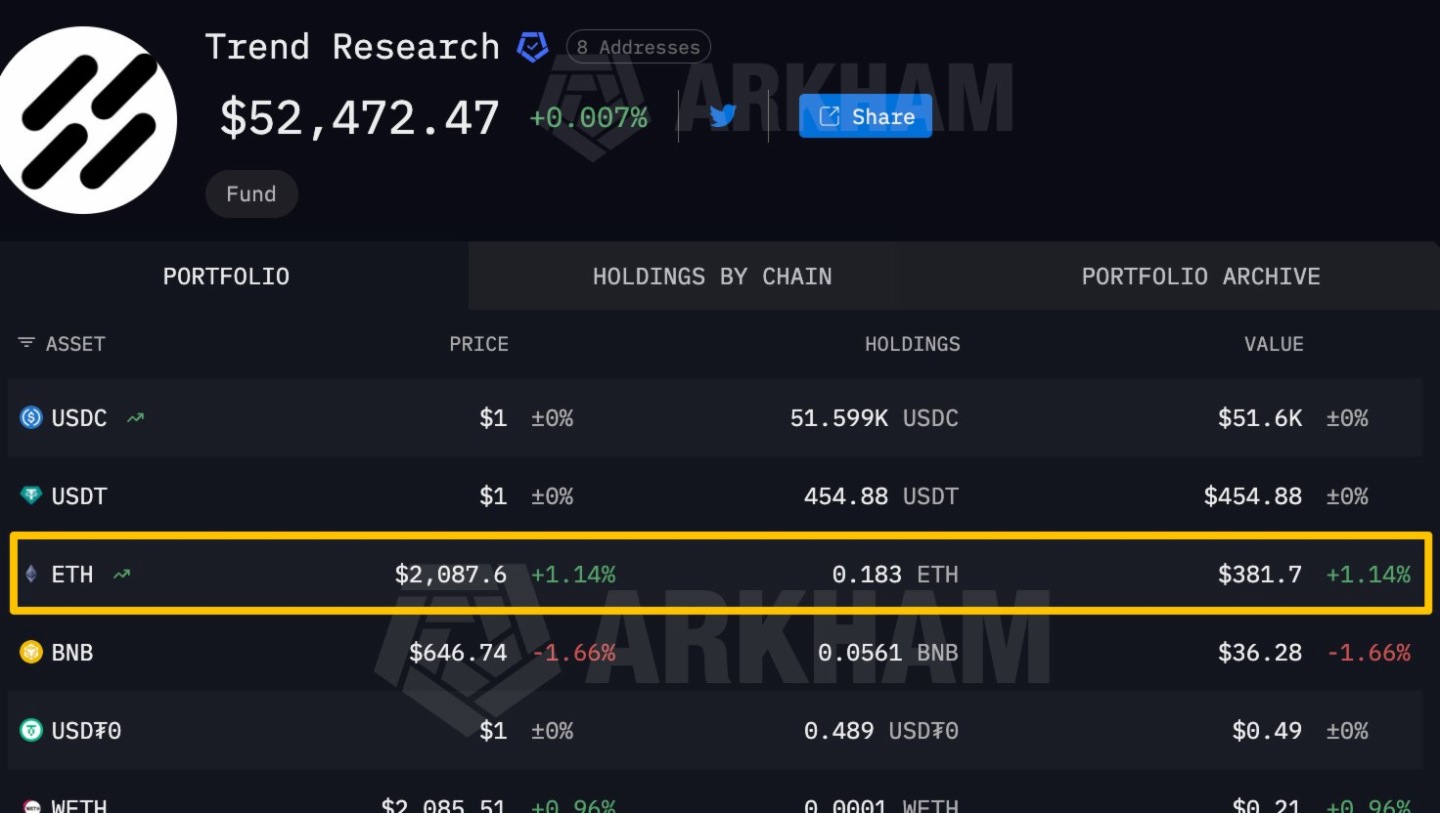

來源:Arkham 從行為路徑來看,這更像是在流動性與風控壓力下被迫完成的一次撤退,而非一次主動、冷靜的觀點反轉。

易理華與「1011 内幕哥」使用同一幣安存款地址

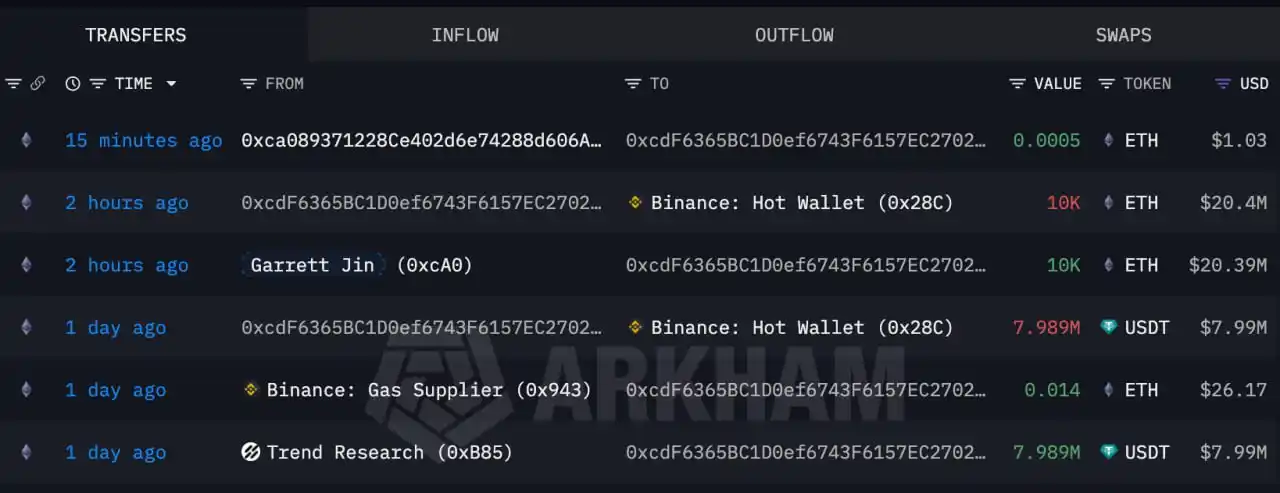

很多討論習慣把這次事件簡化為「判斷錯誤」或「槓桿玩脫」,但如果僅停留在這個層面,其實忽略了一個關鍵問題:易理華為何會選擇扛到這個位置? 從公開言論與歷史操作來看,他並不是一個情緒化交易者。對以太坊的判斷,也並非一時興起,而是基於長期敘事的係統性看多。在他的邏輯中,這輪下跌並未徹底否定以太坊的基本面:ETF 預期仍在,穩定幣與 RWA 規模持續擴張,生態活躍度雖有下降,但遠未坍塌。 同時,他本人也在事後提到,個人經驗在這次決策中起到了重要作用。在更早的兩輪行情裡,易理華曾因提前賣出而錯過後續上漲,這種經歷在心理上留下了明顯「後遺症」。這一輪,他顯然不希望再一次因為「賣早了」而後悔。 問題在於,當倉位規模巨大且疊加槓桿時,市場並不會因為你的信念而放慢節奏。價格下跌不只是賬面浮虧,而是會直接轉化為抵押率壓力。一旦逼近清算綫,選擇權就不再完全掌握在交易者手中。 就在市場普遍將此視為「大佬認輸」的階段,一些微妙的變化開始出現。 2 月 7 日,據 Lookonchain 監測,其標記的 0xcA0 開頭「1011 内幕哥」(代理人 Garrett Jin)地址,與易理華旗下 Trend Research 使用了同一個幣安存款地址。

來源:Arkham 鏈上數據顯示,Trend Research 地址於 1 天前將 798.9 萬 USDT 轉入 0xcdF 開頭地址,隨後轉移至 0x28C 開頭的幣安熱錢包地址;而「1011 内幕哥」則在 2 小時前將 1 萬枚以太坊轉入同一 0xcdF 地址,並隨後流向同一個 0x28C 開頭的幣安熱錢包。 關於同一存款地址的鏈上互動,也引發了市場和社區的廣泛討論。有觀點認為,在 OTC 或跨地址資金通道中,這種地址「共用」雖概率極小,但也不排除是中間清算服務或資金中轉機制的交易安排。多個社區討論指出,目前仍缺乏直接證據證明兩者存在直接操盤關係,這意味著鏈上地址重疊本身可能存有更復雜的資金流路徑,不應過度簡單解讀。 截至目前,市場對於該細節所暗示的潛在關聯,仍未有明確結論。

當前加密貨幣市場,投資者應如何應對類似的市場波動?

Trend Research 的清倉,對市場造成的沖擊並不僅體現在價格層面。 更深層的影響,來自心理預期的變化。在此之前,以太坊市場中存在一種並不明說、但廣泛存在的共識:價格跌深了,總會有大資金接盤。Trend Research 的重倉行為,在無形中強化了這種預期。 而當這部分倉位被迫離場後,市場第一次清晰地意識到:大戶同樣存在明確的風險邊界。「長期看多」,並不意味著可以無限承受回撤。 從鏈上數據來看,在集中賣壓釋放後,以太坊價格反而出現了階段性企穩。這並非因為賣盤不痛,而是部分被動風險已經完成出清。市場開始從「有人在下面兜底」的想象,轉向更加現實的供需博弈。 也正因如此,市場一些不同聲音認為,這次清倉雖然對短期情緒造成沖擊,但對中期結構未必完全是壞事。至少,槓桿風險被真實地暴露出來,而不是繼續隱藏在「信仰」之下。

這不是一個人的教訓,而是整個周期的縮影

如果只把這次事件當成一個大戶翻車的故事,其實不對。 Trend Research 的清倉,更像是這一輪市場去槓桿過程中的一個縮影。它集中體現了加密市場反復出現的幾個現實:趨勢判斷可能正確,但時間點未必站在你這邊;槓桿可以放大收益,也會同步放大對周期節奏的誤判;而當倉位足夠大時,退出本身就會成為一個問題。 對普通投資者而言,這件事最大的啓示,並不在於是否繼續看多以太坊,而在於如何看待風險暴露。信念無法替代風控,透明的大倉位,也並不等同於安全。 牛市中,許多問題都能被上漲掩蓋;但在熊市裡,結構性風險終究會被逐一放大。

結論

Trend Research 的這次清倉,並不是加密市場的終章,但它是一個足夠清晰的信號。 市場不會因為某個大戶的離場而改變長期方向,但每一次大規模的被動撤退,都會讓參與者更清楚地看到風險真實存在的形態。以太坊的敘事仍在,加密市場的周期也遠未結束,但「總有人在下面扛」的幻覺,已經被徹底打破。 在加密市場裡,判斷方向固然重要,但能否在波動中留在牌桌上,才是更稀缺的能力。

内容來源:TECHUB NEWS