在A股與港股兩地上市熱潮持續升溫的當下,全球銅管棒加工行業龍頭企業海亮股份(002203.SZ)也正式加入衝刺「A+H」上市陣營。

這家早在2008年1月就登陸深交所的企業,上市後曾多次通過再融資為發展注入動力,其中最後一輪是2019年11月發行可轉債募資31.5億元人民幣。時隔6年多,海亮股份將目光投向港股市場,計劃通過此次上市募資,進一步推進海外產能擴張,同時增強研發與製造能力,為企業全球化發展再添新動力。

全球化布局的銅管加工龍頭

作為全球領先的銅基材料解決方案供應商,海亮股份的業務版圖十分廣闊,核心產品涵蓋暖通及工業銅加工產品、鋰電及PCB銅箔產品、AI應用銅基材料解決方案以及鋁基產品等,應用在空調等家電、裝備器械、船舶、電力、新能源汽車、儲能、光伏、風電、半導體等領域。

在市場份額方面,其表現尤為亮眼,根據弗若斯特沙利文數據,以2024年出貨量計,公司在暖通及工業銅加工產品領域位居全球第一,市場份額達20.3%;銅管出口量連續17年位居中國第一,出貨量連續6年全球第一。在鋰電銅箔領域,2024年以出貨量計位居全球第六,且是中國首家在海外成功建設並運營大型銅箔生產基地的銅供應商。

海亮股份的核心競爭力集中在「全球化產能+技術研發」兩大維度,在全球化布局上,截至2025年9月30日,公司在亞洲、歐洲、北美及非洲布局了23個生產基地,其中海外生產基地12個,形成了廣泛的全球生產網絡。

從收入結構來看,公司2025年1-9月海外收入占比達35.9%,2024年海外收入占比為37.0%,全球化的產能布局成效顯著。在技術研發方面,公司實力不俗,截至2025年9月30日,累計擁有900多項專利及100多項軟件著作權,其中發明專利150項,在銅加工企業專利數量中位居國內首位。

毛利率僅3.8%,現金流壓力大

然而,亮眼的市場地位背後,海亮股份也面臨著不容忽視的經營壓力,首當其衝的便是盈利與財務層面的挑戰。

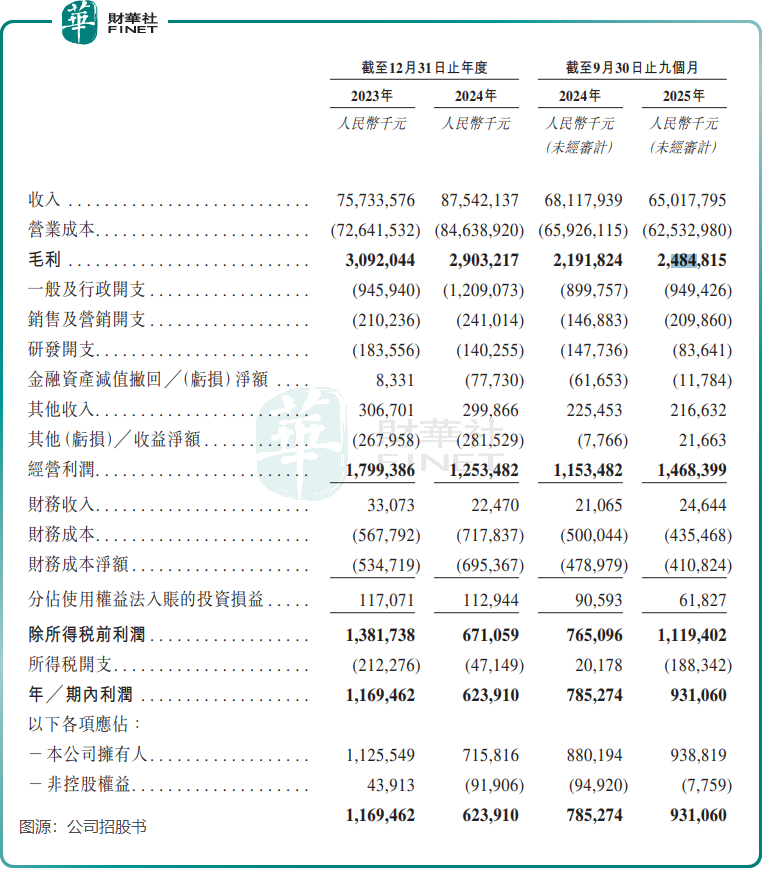

2025年前三季度,公司實現營業總收入650.18億元(單位人民幣,下同),同比下降4.55%,期內利潤9.31億元,同比增長18.56%。

值得注意的是,公司在AI領域已取得一定進展,AI應用銅基材料解決方案收入由2024年1-9月的1.52億元大幅增長至2025年同期的3.73億元,但該業務收入在總營收中的占比仍不足1%,規模較小,對整體業績的拉動作用有限。

進一步分析公司2025年前三季利潤增長原因,不難發現,這並非完全依賴主營業務的強勁增長,部分得益於研發投入的收縮以及其他收入淨額的貢獻。2025年前三季度,公司研發開支為8364.1萬元,同比大幅減少43.38%。

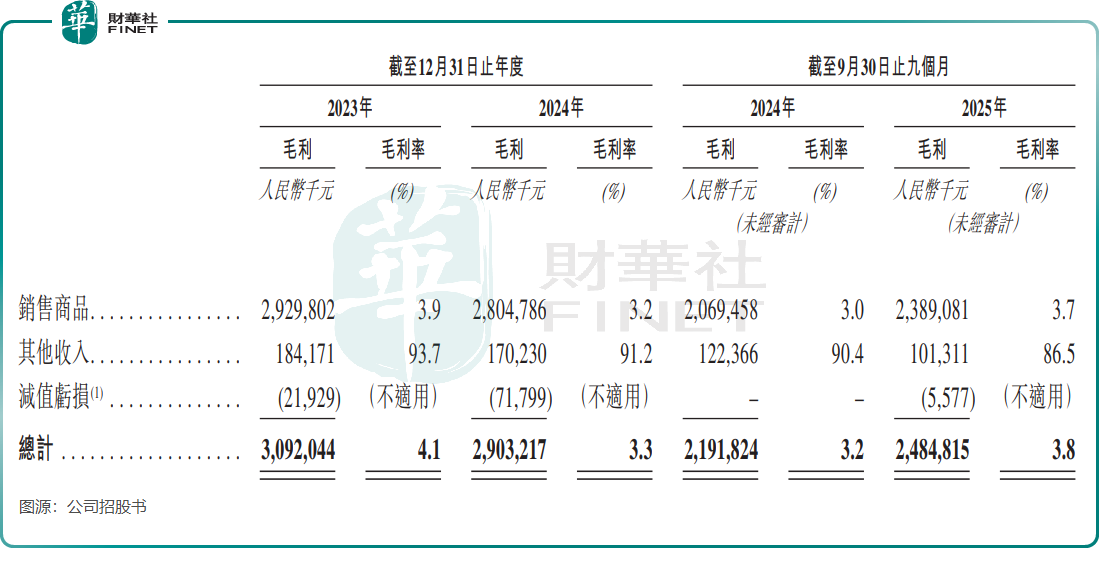

更引人關注的是海亮股份極低的毛利率水平,2025年前三季度,公司毛利率僅為3.8%,2024年全年毛利率更是低至3.3%。這一現象背後,銅價上漲帶來的衝擊不容忽視。

作為銅加工企業,銅是公司最主要的原材料,其成本在營業成本中的占比常年超過95%。2020-2025年,倫交所(LME)的電解銅平均價從每噸6,167美元上漲至每9,939美元,上期所(SHFE)的電解銅平均價從每噸48,238元上漲至每79,859元,銅價的持續高位波動直接推高了公司的原材料採購成本。儘管公司採用「原材料價格+加工費」的定價模式,試圖通過穩定加工費來保障盈利,但在銅價大幅上漲的背景下,加工費的漲幅若難以完全覆蓋成本上升幅度,最終將導致毛利率被壓縮。

海亮股份面臨的另一大難題是現金流壓力,從負債結構來看,截至2025年9月30日,公司1年期以內的借款高達170.38億元,占債務總額約74.8%,短期償債壓力較大。從償債能力指標來看,2025年9月底公司速動比率為1.0,較2024年底略有回升,但亦缺乏緩衝。

這種狀況可能會對公司造成多方面影響,一方面,短期債務占比過高會增加公司的利息支出負擔,2025年前三季度財務費用達4.35億元,對利潤形成一定侵蝕;另一方面,若未來現金流狀況未能改善,可能會影響公司的資金周轉效率,進而限制其在產能擴張、技術研發等方面的投入,不利於長期發展。

此次海亮股份衝刺港股,無疑是希望借助資本市場的力量緩解當前的經營壓力,加速推進全球化戰略與技術創新。但在「A+H」的道路上,公司還需直面毛利率偏低、現金流緊張等問題,通過優化產品結構、提升成本控制能力、拓寬融資渠道等方式,不斷增強自身的抗風險能力與盈利能力,才能在激烈的市場競爭中持續穩健前行,為投資者帶來更多價值。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)