一、市場概覽:中小型與科技醫藥板塊主導

根據LiveReport大數據統計,2024年至2025年間,香港市場共有184家公司完成IPO上市。若按發行時的港股市值(不含內資股)劃分:

小型公司(市值<30億港元):62家

中型公司(市值30-80億港元):57家

大型公司(市值80-400億港元):38家

超大型公司(市值>400億港元):5家

A+H公司:22家

整體來看,上市新股以中小型公司(市值低於80億港元)為主力軍。

從行業分布觀察,信息技術(47家)、醫療保健(35家)、工業(29家)和可選消費(29家)是IPO數量最多的四大行業,合計占比超過76%。其中,中小型公司多集中於醫療保健、工業和信息技術;大型公司則以信息技術和大消費行業居多。

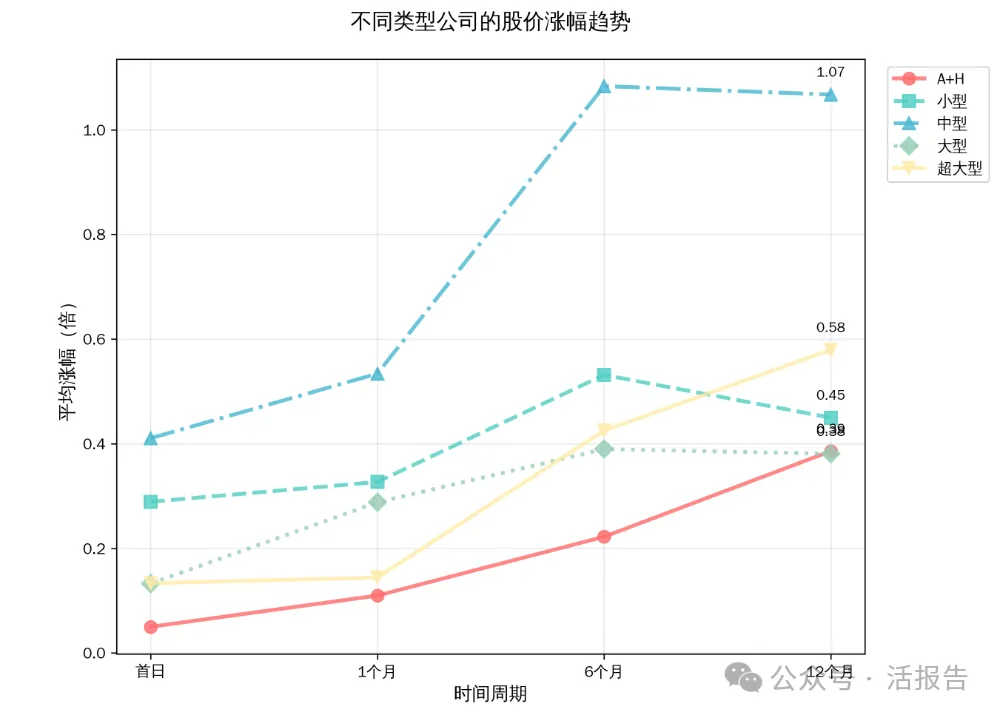

二、上市第一天:中型公司拔得頭籌,AH超額收益有限

不同類型公司上市首日的表現差異顯著:

小型公司:平均漲幅約29%,上漲概率66%,但個股表現分化極大,最大漲幅達364%,最大跌幅近50%。

中型公司:平均漲幅高達41%,上漲概率達70%,表現最為亮眼。這主要得益於該區間公司普遍具備「入通」(納入港股通)潛力,且超過八成引入基石投資者支持。

大型與超大型公司:平均漲幅約13.3%-13.4%,上漲概率超60%,表現穩健。這類公司往往為龍頭企業,定價充分,短期難有暴漲,但長期競爭力強。

A+H公司:平均漲幅約5.0%,漲跌各半。其港股發行價通常較A股有折價,有基石和綠鞋作為保障,因此表現平穩,但超額收益空間有限。

因此,從過去2年上市的新股來看,上市首日收益最佳的是中型公司,兼具高收益與高勝率。

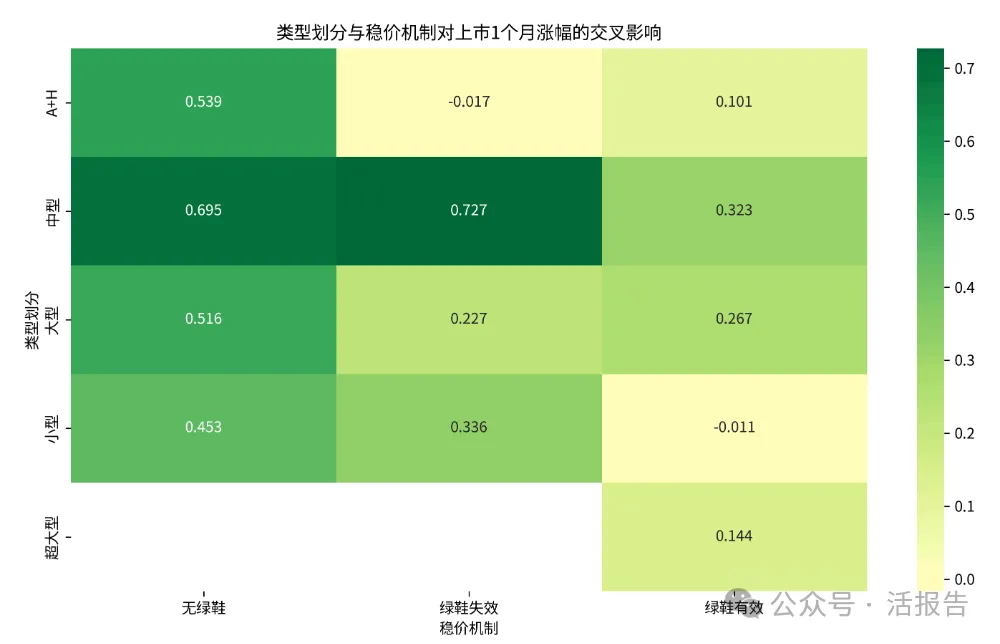

三、上市30天:「無綠鞋」股票有時漲得更好?

企業在發行過程中,如果設置了穩價機制,就可以在新股表現強勁時,行使超額配股權,增發股份以募集更多資金,而在新股表現不佳時,又可以用綠鞋資金來維護股價穩定。新股的穩價期通常於招股截止後30天結束。

2024-2025年上市的IPO新股中,有141只設置了穩價機制,占比超過76%。其中,綠鞋有效的88只,占48%;綠鞋失效的53只,占29%。

僅有不到1/4的公司未設置綠鞋穩價機制。不過一個有趣的現象是:未設置綠鞋的新股中,近77%首日收漲,表現優於有綠鞋的個股(約60%上漲)。這表明,未設置綠鞋的新股可能對於自身表現更有自信。另外,綠鞋在平抑下跌風險的同時,可能也在一定程度上限制了股價的上漲彈性。

從穩價期結束這個時點看,上市一個月後股價翻倍的「牛股」中,多數屬於綠鞋無效或未設置綠鞋的情況。具體看,無綠鞋股票平均漲幅達55.08%,綠鞋失效的平均漲幅為42.30%,而綠鞋有效的僅為21.23%。

2024-2025年上市的IPO新股中,上市一個月後股價高於發行價的新股有108只,占比58.7%。其中30隻股價翻倍,漲幅居前的公司集中於醫療保健、信息技術行業。

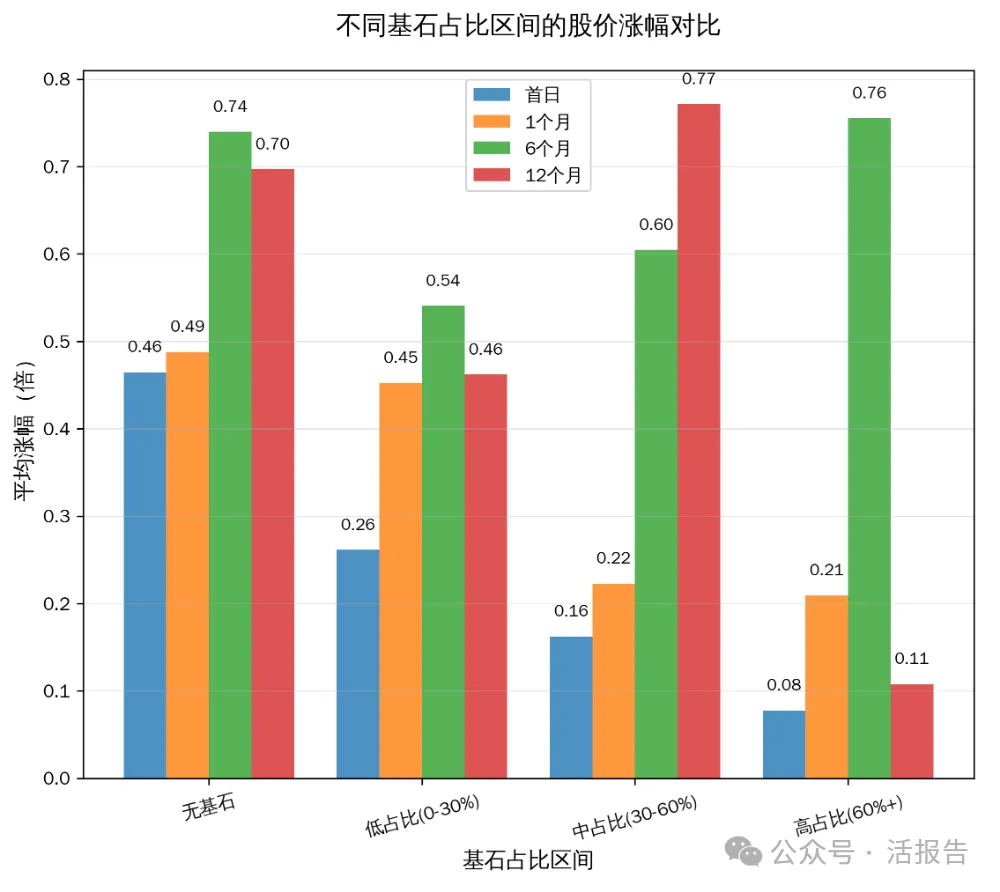

四、上市六個月:基石投資者的雙重角色

基石投資者是在IPO前承諾以發行價認購並鎖定至少6個月的投資者,能為新股發行提供重要的信譽背書。2024-2025年間,約74%的新股引入了基石投資者。

那麼,基石占比是否越高越好?統計數據顯示,引入基石的新股,其首日表現往往不如無基石新股,且基石占比越高,首日漲幅可能越弱。此外,因為過高的基石占比會鎖定大量股份,還會影響上市初期的流動性。

數據還顯示,有基石的新股在上市6個月後,近六成仍能維持在發行價之上,顯示了更好的長期穩定性。其中,基石占比適中(30%-60%)的公司後勁更足,而占比過高(>60%)則可能在各階段均表現不佳。

這揭示了基石投資者的微妙平衡:它既是「信用擔保」,也可能成為「流動性枷鎖」。

除了基石解禁之外,上市前投資者股份解禁可能是對12個月股價影響更大的因素。2024-2025年上市的新股,有48%的新股在一年後破發,其中有26隻遭遇50%以上的跌幅。部分新股面臨大規模上市前投資者股份解禁時,股價持續承壓。

五、總結:不同周期關注重點不同,需分別看待

從過去2年上市新股的歷史數據來看(注:歷史規律不一定代表未來):

上市首日/短線:重點關注30-80億港元的中型公司,也可留意未設綠鞋的A+H公司。

短期持有(1個月內):過去兩年無綠鞋、無基石或低基石占比的醫療保健、信息技術行業中型公司表現較好。對基石占比過高的公司需保持謹慎。

中期持有(6個月內):過去兩年醫療保健、材料行業的中型公司及小型公司表現更優。

長期持有(1年及以上):材料、可選消費、醫療保健行業的中型公司是優選。大型/超大型公司及A+H股具備長期配置價值。應謹慎對待工業、日常消費行業中增長乏力的公司。

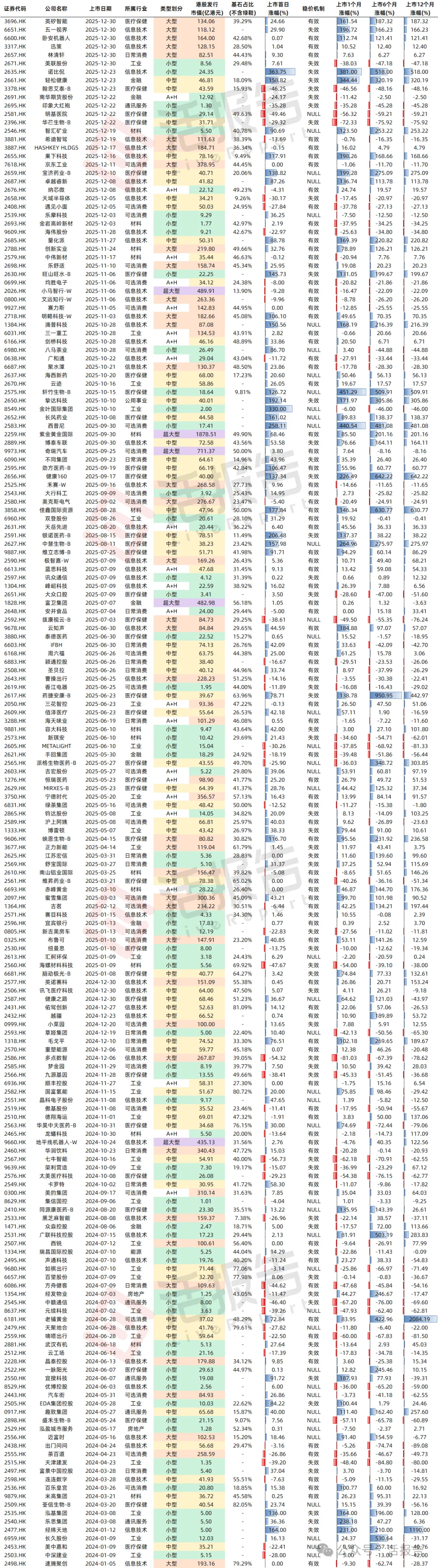

附錄:2024-25年港股IPO新股上市情況及後續表現

來源:活報告公眾號

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)