2月4日(美東時間),「減肥藥雙雄」股價走勢再度分化:諾和諾德(NVO.US)延續此前跌勢,跳空大挫6.18%;而禮來(LLY.US)則走出截然相反的行情,股價跳空飆升了10.33%,逼近歷史高點,表現顯著強於諾和諾德。

而此次禮來股價大幅跑贏諾和諾德,核心驅動因素仍在於其最新披露的業績報告展現出的強勁增長動能,這一點要優於諾和諾德。

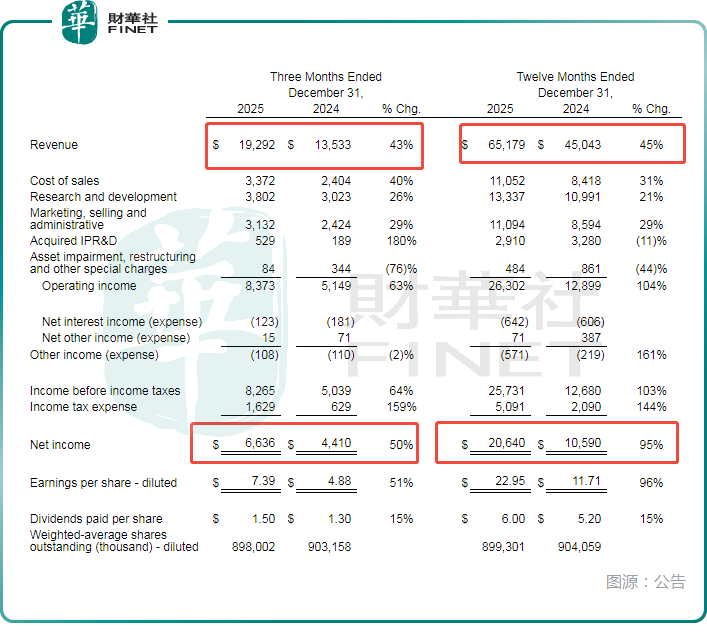

禮來業績強勢領跑,諾和諾德顯隱憂

從核心財務指標來看,2025年第四季度,禮來全球收入達192.92億美元,同比大幅增長43%,超過分析師的預期,主要得益於Mounjaro和Zepbound的銷量增長。全年總收入更是達到了651.79億美元,同比增長45%。

利潤端表現同樣出色,2025年第四季度,禮來的淨利潤為66.36億美元,同比增長約50%,每股收益達到7.39美元,同比增長51%;非GAAP每股收益為7.54美元,同比增長42%,顯著高於市場預期。全年淨利潤更是實現206.40億美元,同比激增95%。

雖然號稱「減肥藥雙雄」,但諾和諾德的業績表現較禮來明顯弱上一籌--2025年諾和諾德的收入同比增長6%(固定匯率計增長10%)至3090.64億丹麥克朗,略超預期;全年淨利潤1024.34億丹麥克朗,同比增長1.4%。

分業務來看,禮來業績的強勁增長主要由其GLP-1領域的「雙子星」產品--Mounjaro(降糖版替爾泊肽)與Zepbound(減重版替爾泊肽)強勢驅動。

2025年全年,Mounjaro全年收入達229.65億美元,同比增長99%,第四季度收入更是高達74.09億美元,同比激增110%;Zepbound表現更為迅猛,全年收入達135.42億美元,同比增長175%,第四季度收入為42.61億美元,同比暴增123%。

這兩款產品合計為禮來貢獻了全年超過半數的收入,是名副其實的業績支柱和「印鈔機」。

以量換價策略奏效,業績指引樂觀

深入剖析禮來業績大增的原因,其實可以發現核心因素其實是量增對衝了價減的影響。

公告顯示,2025年第四季度,禮來全球產品銷量同比增長46%,這一驚人的增速完全抵消了實際價格下降5%所帶來的負面影響。其中,在美國市場,銷量激增50%,即便實際價格下降7%,整體收入仍實現大幅增長。

在國際市場,禮來同樣憑藉銷量增長驅動業績,全年美國以外地區的收入增長43%,銷量同比增長38%,主要由Mounjaro的全球滲透率快速提升所推動。這表明禮來正在將美國市場的成功經驗逐步復製到全球,尤其是在產能瓶頸逐漸緩解後,全球市場對其GLP-1產品的旺盛需求得到了有效滿足。

值得注意的是,禮來的有利因素似乎仍將持續,其給出的業績指引極大提振了市場信心。

具體來看,禮來預計2026年全年收入將在800億美元至830億美元之間,大幅超過華爾街的預期;調整後每股收益預計在33.50美元至35.00美元之間,同樣優於分析師預期。

而前不久,諾和諾德發布的2026年業績展望則大幅低於市場預期,預計全年銷售額按固定匯率計將下降5%至13%,降幅大超預期。

總的來看,禮來正利用其專利護城河、更積極的產能擴張等因素,在與其他減肥藥企的競爭中占據上風。

港股減肥藥概念股:研發進展分化,業績待釋放

在禮來與諾和諾德主導的全球減肥藥市場競爭如火如荼之際,港股市場的減肥藥概念股其實也引起了許多投資者的高度關注,但其研發進展呈現出明顯的分化態勢,更是尚未出現像禮來那樣憑藉減肥藥實現業績與股價大幅雙增的企業。

據不完全統計,恆瑞醫藥(01276.HK)、信達生物(01801.HK)、歌禮製藥(01672.HK)、石藥集團(01093.HK)等多股都在減肥藥領域進行了布局,但研發進展有快有慢。

日前就有消息顯示,歌禮製藥擬配售6925.6萬股新股,預計所得款項淨額約8.35億港元。公司擬將配售淨所得款項中90%將用於治療肥胖症的小分子口服GLP-1受體激動劑ASC30之全球Ⅲ期臨床試驗的準備及啟動。

而信達生物的的瑪仕度肽(IBI362)已於2025年6月獲批上市,是國產GLP-1類創新減肥藥,並已開始產生初步銷售收入。

不過整體來看,目前港股減肥藥概念股大多仍處於研發投入期,信達生物雖然有減肥藥產品獲批,但目前對公司業績的貢獻也不太大。

在股價表現方面,港股減肥藥概念股曾因市場對減肥藥賽道的熱度出現階段性上漲,但由於缺乏實質性的研發突破和業績支撐,股價後續大多回落,並未出現像禮來那樣因減肥藥業務而實現股價持續飆升的情況。

結語

從禮來替爾泊肽的業績表現來看,減肥藥賽道的前景十分廣闊,因此在這一領域布局的國內外藥企不知凡幾,競爭也十分激烈。布局減肥藥的港股企業眾多,其研發及商業化進展值得投資者持續跟蹤。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)