當市場仍在用"周期股"的框架給有色金屬板塊貼上高波動、高估值的標簽時,行業的基本面早已發生質變。一邊是AI算力、電網升級、新能源重構帶來的需求爆發;另一邊卻是板塊估值回落至歷史70%分位、核心標的市盈率普遍低於20倍,較2021年峰值回落明顯。這種産業邏輯與定價體係的顯著背離,或將為行業的估值體係與估值邏輯帶來新的變化。

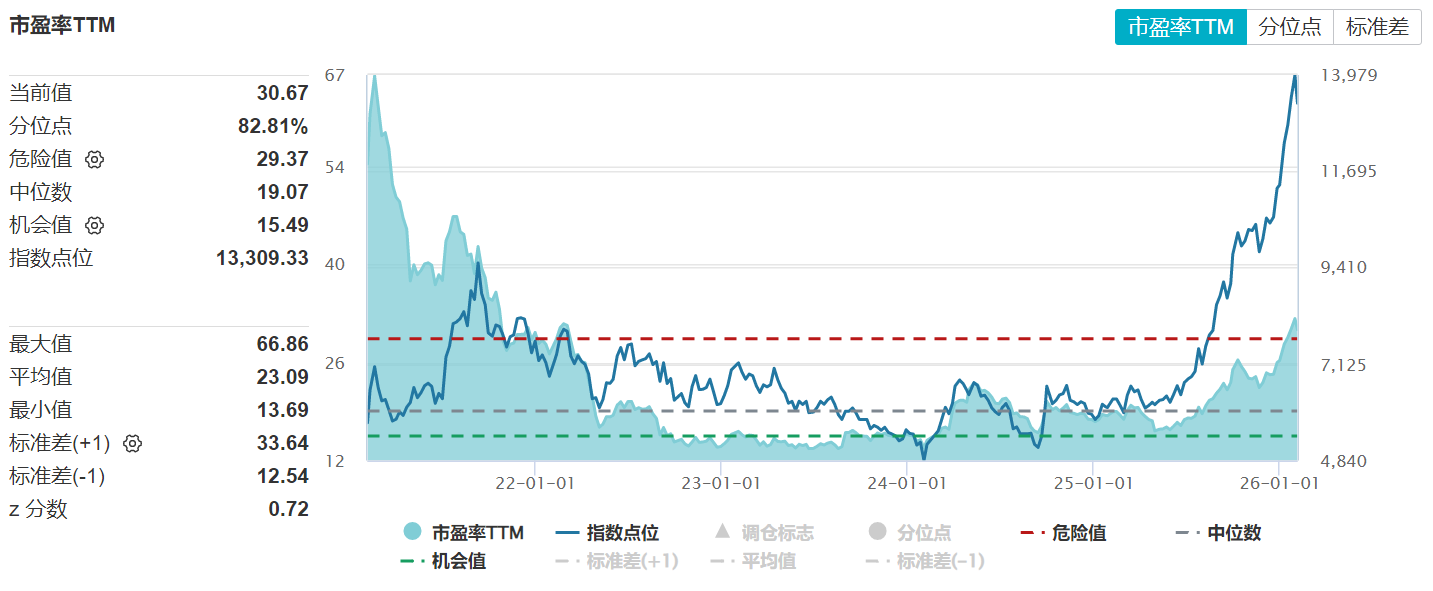

從橫向比較看,中證細分有色金屬産業主題指數PE-TTM約30倍,雖略高於全A市場(約23倍)的平均水平,較2021年周期峰值(超50-60倍)仍有顯著安全邊際,且考慮到板塊2026年預期EPS同比增速達35%-45%,PEG指標處於合理區間,估值溢價基本被高增長預期消化。

若從内部結構拆解,核心工業金屬標的估值更具吸引力:銅礦板塊市盈率普遍回落至20倍以内,電解鋁龍頭企業估值中樞壓縮至10-15倍區間,顯著低於2021年周期峰值時超50倍的水平,處於歷史70%分位附近,向下空間相對有限而向上彈性充足。

圖:中證細分有色金屬産業主題指數估值情況

數據來源:Wind截至:2026.02.04

圖片趨勢描述: 中證細分有色金屬産業主題指數PE-TTM,雖略高於全A市場,但較2021年周期峰值(40-50倍)仍有顯著安全邊際

而縱觀2026年有色金屬板塊的盈利驅動正經歷深刻變革,傳統地産鏈需求弱化與新興科技需求爆發形成鮮明對照,板塊屬性逐步從強周期向"科技成長"切換,因此有色板塊整體的估值體係有望重塑。

結合高盛、花旗、摩根大通等外資行研報來看,部分機構普遍預測2026年銅鋁等工業金屬企業淨利潤增速普遍在20%-30%區間,部分具備資源自給優勢的龍頭公司增速有望突破50%,實際表現仍取決於行業供需、價格波動等多重因素。電解鋁板塊在産能天花板鎖定與成本端氧化鋁價格中樞下移的雙重利好下,噸鋁利潤有望維持在4000-8000元高位,盈利確定性顯著優於其他周期板塊。

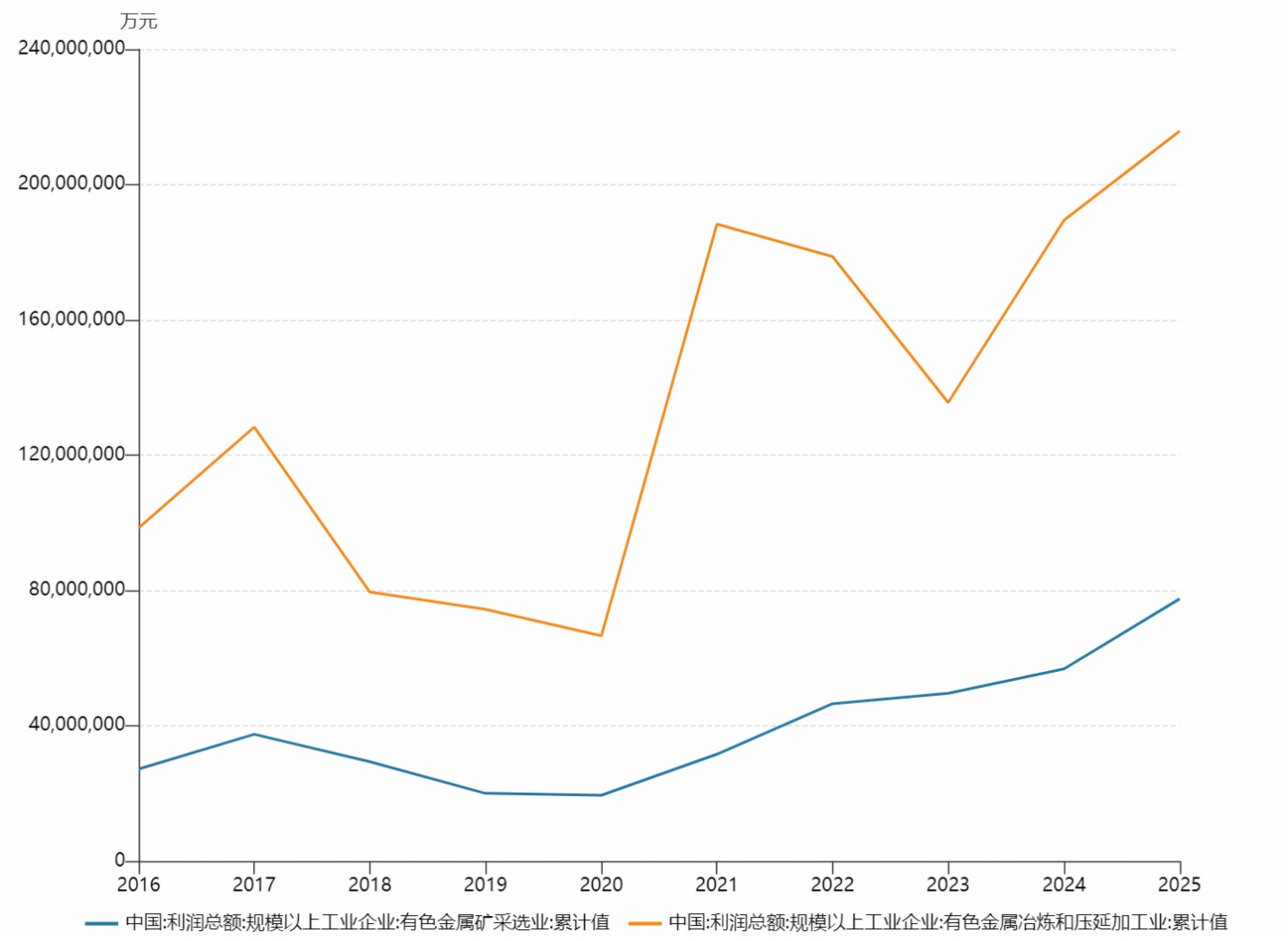

圖:有色金屬行業規模以上企業利潤總額

數據來源:Wind數據區間:2016-2015

圖片趨勢描述:從數據趨勢分析,從2020年開始有色金屬行業利潤迎來較強增長,隨著AI算力、電網升級、新能源等新興需求爆發,板塊盈利穩定性顯著增強

更關鍵的是,這一輪盈利增長並非單純的商品價格波動驅動,而是需求結構深刻變革的結果。AI數據中心建設進入高峰期,單兆瓦AI數據中心用銅強度達27-33噸,較傳統數據中心提升3倍以上;全球電網投資2024年已達3880億美元,同比增長9%,2026年預計進一步加速。這些新興需求具備長達5-10年的持續性,為板塊盈利提供了堅實的基本盤,使得高估值消化能力顯著強於歷史上的短期周期波動。

有色ETF匯添富(159652)標的指數全面覆蓋金、銅、鋁、鋰、稀土等子板塊,有望全面受益於有色「超級周期」。

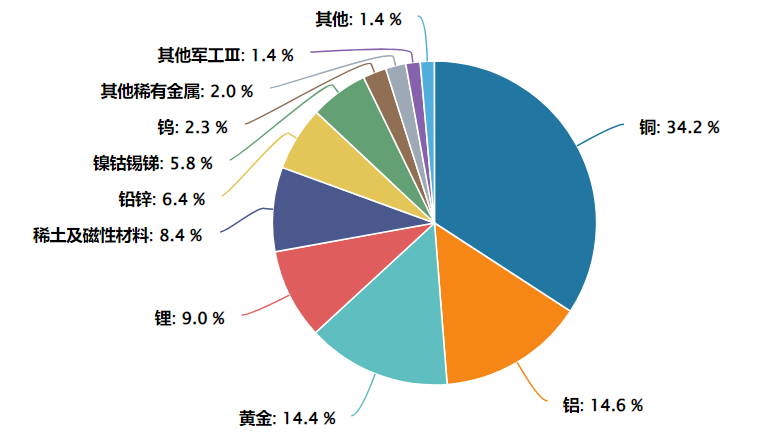

指數編制方案明確覆蓋"上遊資源開採→中遊冶煉加工→下遊高端應用"完整鏈條,其中銅+鋁的合計權重約為近5成,銅含量更是高達34%,在同類有色指數中處於較高水平。

在工業金屬權重股的配置上,細分有色指數呈現"核心突出、長尾分散"的特徵,前五大成分股集中度高達38%,同類領先。這種結構使得指數在工業金屬牛市中具備足夠的龍頭彈性,而在周期調整時,尾部中小市值標的的互補性又能平滑回撤。

數據來源:Wind 截至2026.02.02(中信三級行業分佈)

持倉結構:截至2026年2月2日,該指數前三大權重板塊分別為銅(34.2%)、鋁(14.6%)和黃金(14.4%)。

Wind數據顯示,截至2026年2月2日,該基金近2年回報率高達171.24%,顯著跑贏滬深300等主流寬基指數,且最大回撤同類更低,體現了較好的風險收益比。

對於場外投資者而言,或可關注其C份額——匯添富中證細分有色金屬産業主題ETF聯接C (019165),其免收申購費與按日計費的靈活機制,在有色金屬這類波動較大的題材中尤為適用。能夠顯著降低波段操作的通道成本,使得投資者可在捕捉到波段收益後及時止盈,無需被申購贖回費侵蝕利潤。

拉長時間看,匯添富中證細分有色金屬産業主題ETF聯接C (019165)展現穩定表現,近三年Sharpe比例高達1.73,遠高於同類産品,也顯示出該産品對於風險回撤的控制相當到位,長期收益更加穩健。

風險提示:

本文提及的數據和信息僅供參考,截至2026.02.04,不構成投資建議。基金過往業績不預示未來表現。市場有風險,投資需謹慎。投資者在投資前請仔細閱讀基金合同和招募說明書,根據自身風險承受能力做出決策。中證細分有色金屬産業主題指數由中證指數有限公司編制和計算,其所有權歸中證指數有限公司所有。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)