A股與港股的「雙向奔赴」熱潮仍在延續,越來越多企業選擇通過「A+H」上市搭建雙資本平台。近日,電力設備領域的「隱形冠軍」伊戈爾(002922.SZ)也正式向港交所遞交了上市申請。

2月3日,伊戈爾股價強勢漲停,並在2月4日再創下歷史新高。2025年以來,受益於新能源與AI算力需求的雙重爆發,這家深耕變壓器領域26年的企業股價累計漲幅約150%,從傳統電源製造商蛻變為資本市場追捧的「大牛股」。

從照明電源到「新能源+AI」

伊戈爾的業務進化史,堪稱中國電力設備企業從傳統賽道向高增長領域突圍的典型樣本。起初,公司核心業務集中在照明電源領域。2007年,公司改制並開始進軍全球市場。2013年,伊戈爾推出高頻磁性器件產品,進軍新能源領域。

2018年伊戈爾通過收購沐磁科技70%股權,加強了公司在高頻磁性功率器件方面的研發實力。沐磁科技創始人邵革良博士團隊帶來的磁集成、立繞電感等核心技術,成為推動伊戈爾在光伏、儲能、新能源汽車領域技術創新及業務拓展的重要力量。到了2020年,公司推出新能源變壓器,步入新能源業務發展快車道。

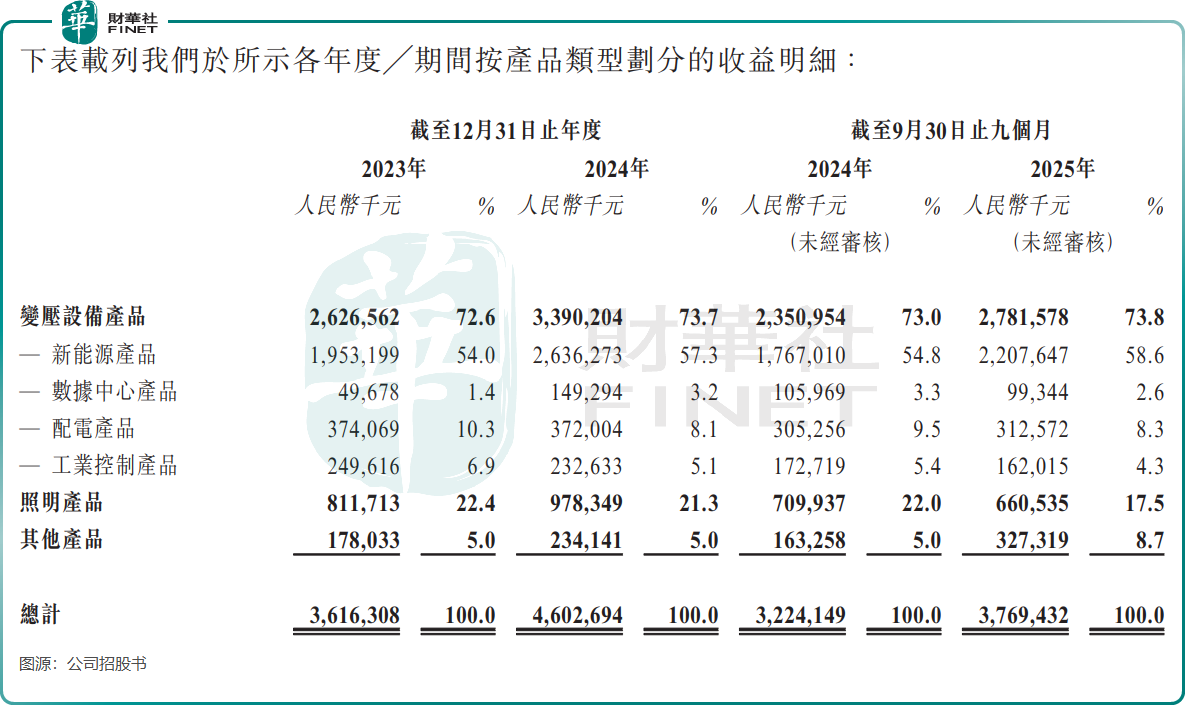

伊戈爾的業務版圖不斷拓展。在新能源領域,公司新能源變壓器在全球市佔率躋身前列,2025年前三季新能源產品收入占比提升至58.6%,成為營收增長的絕對主力;在AI算力驅動下,數據中心用高效變壓器需求激增,公司的客戶覆蓋了從電源管理巨頭、互聯網公司到電信運營商。

為匹配全球化業務布局,伊戈爾近年來加速海外建廠。截至2025年9月底,公司已在國內以及馬來西亞、泰國、美國、墨西哥等國建成9個生產基地,其中美國沃斯堡工廠於2025年10月正式投產,專注生產配電變壓器,年產能達2.1萬台。

公司全球化野心勃勃,計劃將港股上市募資所得款用於海外擴張及搭建全球銷售網絡,以及在海內外用於產業鏈上下游及戰略性行業投資與併購等。

增收不增利,毛利率明顯下滑

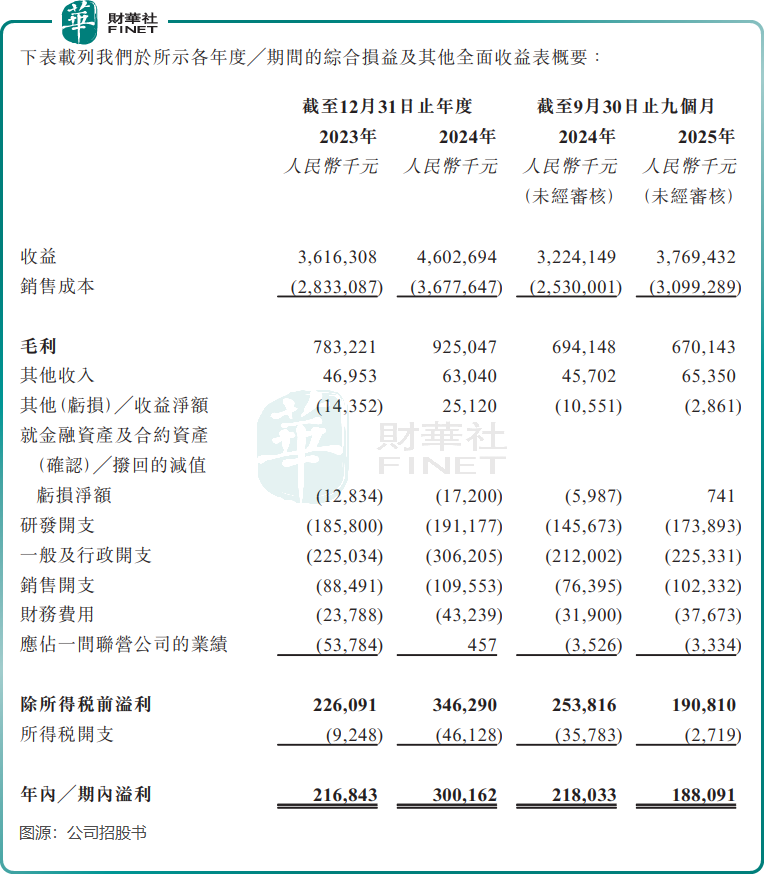

儘管伊戈爾收入規模持續擴張,2023年至2025年前三季度分別實現營收36.16億元(單位人民幣,下同)、46.03億元、37.69億元,但「增收不增利」的問題逐漸凸顯。2025年前三季度,公司期內溢利1.88億元,同比下降約13.7%。

拆解營收結構可見,傳統照明業務的下滑是重要拖累。受全球照明市場需求疲軟影響,2025年前三季公司照明產品收入同比下降6.96%,且該業務毛利率已降至20%,同比下降5.5個百分點,市場競爭激烈及公司產品結構調整衝擊該業務的盈利能力。

雖然新能源賽道充滿想象空間,但公司數據中心相關業務的增長卻相當乏力。2025年前三季度,數據中心產品收入不增反降,同比下滑6.25%,主要原因是國際數據中心客戶出於成本考慮,放緩了設備更新節奏。

更值得關注的是,公司整體毛利率呈現持續承壓態勢。2023年至2025年前三季度,毛利率從21.7%降至17.8%,降幅接近4個百分點。招股書顯示,毛利率下滑主要源於兩方面:一是光伏、儲能行業競爭加劇,2024年國內光伏逆變器企業價格戰蔓延至上遊變壓器領域,公司部分產品銷售價格出現下滑;二是海外建廠初期投入較大,美國、墨西哥工廠投產初期產能利用率較低,導致單位生產成本偏高。

未來,隨著公司海外工廠產能利用率提升、高毛利的車載電感產品逐步放量,預計2026年毛利率有望實現回升。但也應注意,若新能源行業價格戰持續,或數據中心需求復甦不及預期,毛利率改善進程可能面臨不確定性。

雙資本平台的機遇與挑戰

此次衝刺港股,伊戈爾計劃將募集資金用於研發投入、海外生產基地擴建及補充營運資金,進一步強化新能源與數據中心賽道布局。

但對伊戈爾而言,登陸港股也意味著需面對更嚴格的信息披露要求和國際投資者的審視。如何向國際資本講清楚「新能源+AI」雙賽道的增長邏輯,如何改善盈利質量以支撐估值,將是公司上市後需要持續解答的問題。

從行業視角看,伊戈爾的轉型之路具有代表性。在全球能源結構轉型與AI算力革命的浪潮下,傳統電力設備企業迎來戰略機遇期,但如何在高增長中平衡規模與利潤,如何在全球化布局中控制成本與風險,仍是所有參賽者需要攻克的難題。對於衝刺「A+H」的伊戈爾來說,港股上市不是終點,而是開啟新征程的起點。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)