在投資者認知中,銅與黃金在宏觀經濟邏輯中呈現顯著的負相關性互補。銅作為"宏觀經濟晴雨表",其價格與全球制造業PMI、AI算力基建投資高度正相關:當經濟擴張、AI數據中心建設加速時,銅因導電性剛需(單座超大規模AI數據中心耗銅量高達5萬噸)而展現強彈性。而黃金則是典型的避險資産,在地緣政治沖突、金融市場動蕩或美聯儲降息周期中凸顯配置價值。

然而AI基建與貨幣政策的雙擊邏輯,讓這兩類資産同時煥發生機

一方面,AI數據中心、電網升級、新能源轉型構成銅需求的"三重引擎":據標普全球預測,2025-2040年AI數據中心將新增200萬噸銅需求,銅價中樞持續上移。另一方面,美聯儲2025年進入降息周期,實際利率下行將推升黃金的金融屬性。

細分有色指數恰好卡位這一"銅金雙擊"窗口:銅倉位捕捉AI基建的工業金屬紅利,黃金倉位博弈降息周期的貴金屬溢價。相比之下,純工業有色指數(黃金含量僅2.9%)在利率下行階段缺乏對沖工具,而有色礦業指數(黃金約15%)雖含金但缺少銅鋁的AI敘事。反觀細分有色指數通過銅金配比,實現了"科技成長+宏觀防禦"的混合策略。

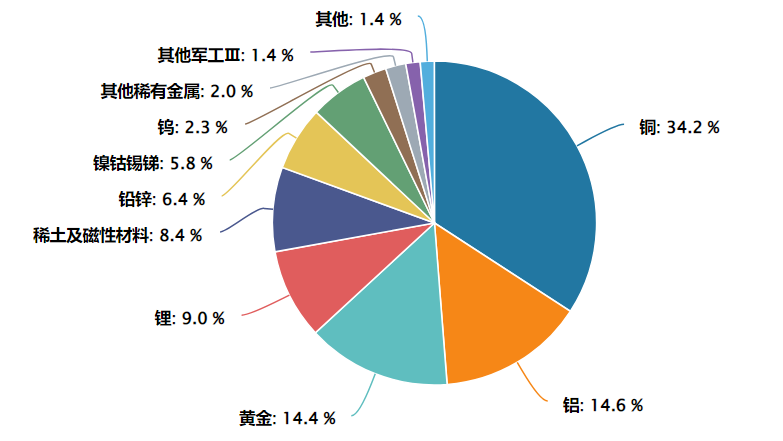

圖: 細分有色指數銅+金含量高於同類指數

數據來源:Wind截至:2025.12.31(按中信三級行業分佈)

圖片趨勢描述:從行業分佈情況看,細分有色銅+金的佔比高達48%,顯著高於有色金屬、國證有色等同類指數

另一方面,當前頻繁的地緣政治沖突是黃金避險功能最直接的觸發器:2022年地緣沖突爆發首月,金價突破2070美元/盎司歷史高位;2024年中東局勢緊張期間,黃金年内漲幅超27%。地緣沖突威脅下,資本逃離風險貨幣與權益資産,湧入黃金這一"無國界貨幣"。而細分有色指數較高的金含量也讓其回撤控制在了可控範圍内。

對於國内投資者而言,「銅金聯動」還提供了隱含的外匯對沖功能。銅價與美元指數呈顯著負相關(美元強則銅價承壓),而黃金與美元負相關性較弱甚至呈正相關(避險需求驅動)。當美元因美聯儲政策或地緣沖突走強時,銅價下跌對組合的沖擊會被黃金的避險升值部分抵消。

此外,指數成分股中的紫金礦業、山東黃金等龍頭均具備全球資源佈局(海外礦山資産),天然具備抗匯率波動與地緣政治風險的能力。

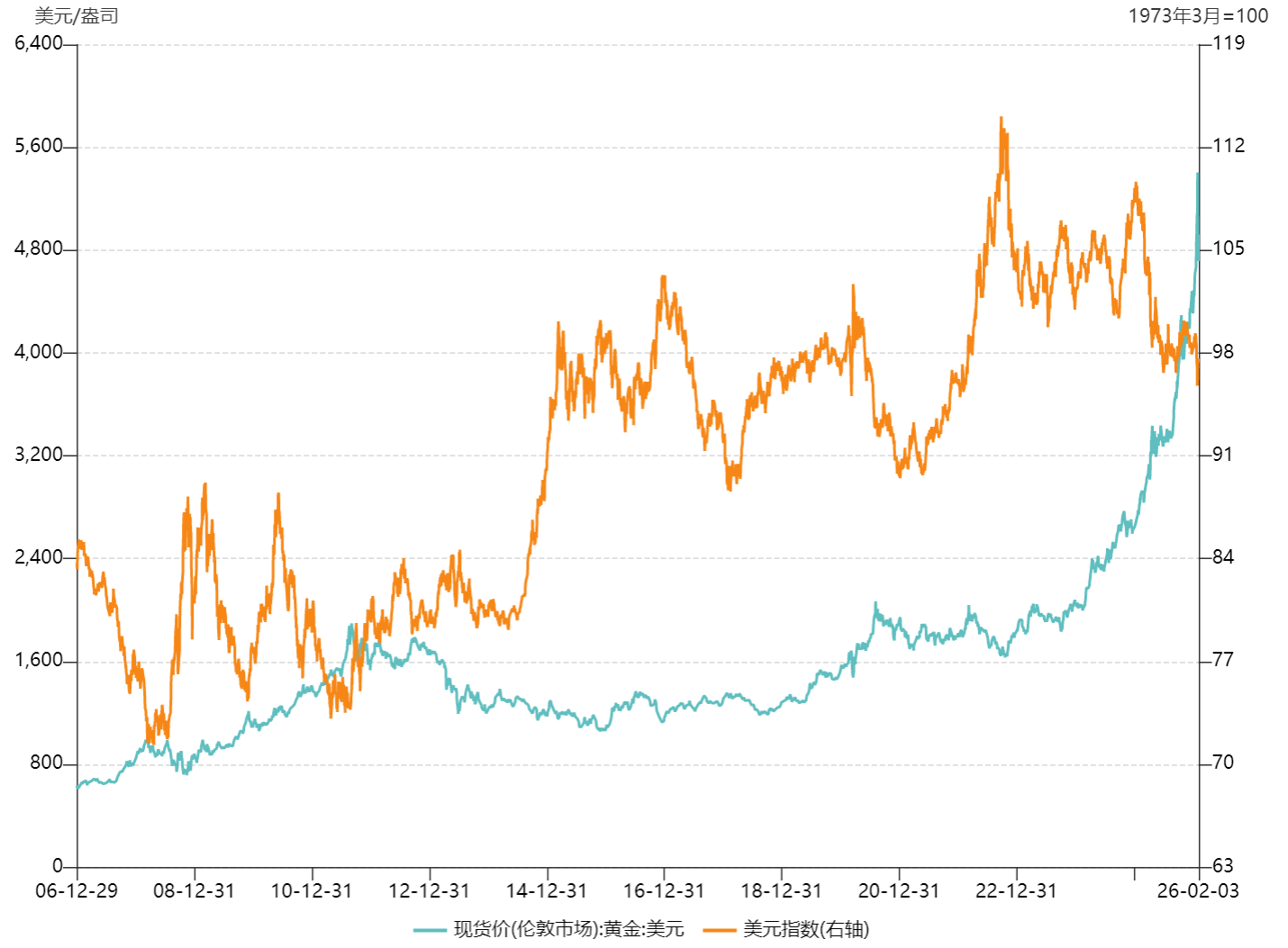

圖:美元指數與倫敦金價的關係圖

數據來源:Wind 數據區間:2006.12.29-2026.02.03

圖片趨勢描述:從數據趨勢分析,可以看出美元指數與倫敦金價存在明顯負相關關係,當美元指數走高時,同期倫敦金價走勢較為低迷,反之亦然

有色ETF匯添富(159652)標的指數全面覆蓋金、銅、鋁、鋰、稀土等子板塊,有望全面受益於有色「超級周期」。

指數前三大權重板塊分別為銅(34.2%)、鋁(14.6%)和黃金(14.4%),其通過46%的金銅配比,將這種對立統一轉化為組合優勢。歷史數據驗證,在2022-2024年美聯儲激進加息周期中,部分純工業有色指數因銅鋁價格承壓而波動劇烈;而細分有色指數憑借約14%的黃金倉位,有效對沖了工業金屬的下行風險。

反之,當2024年下半年AI基建投資爆發拉動銅價上行時,銅倉位又提供了足夠的進攻彈性。這種"無論經濟處於復蘇還是滯脹,總有資産貢獻正收益"的結構,顯著改善了持有體驗。

數據來源:Wind 截至2026.02.03(中信三級行業分佈)

持倉結構:截至2026年2月3日,該指數前三大權重板塊分別為銅(34.2%)、鋁(14.6%)和黃金(14.4%)。

指數"銅為矛、金為盾"的結構,在保持工業金屬進攻性的同時,通過黃金降低了組合波動率。Wind數據顯示,截至2026年2月2日,該基金近2年回報率高達171.24%,顯著跑贏滬深300等主流寬基指數,且最大回撤同類更低,體現了較好的風險收益比。

對於場外投資者而言,或可關注其C份額——匯添富中證細分有色金屬産業主題ETF聯接C (019165),其免收申購費與按日計費的靈活機制,在有色金屬這類波動較大的題材中尤為適用。能夠顯著降低波段操作的通道成本,使得投資者可在捕捉到波段收益後及時止盈,無需被申購贖回費侵蝕利潤。

拉長時間看,匯添富中證細分有色金屬産業主題ETF聯接C (019165)展現穩定表現,近三年Sharpe比例高達1.73,遠高於同類産品,也顯示出該産品對於風險回撤的控制相當到位,長期收益更加穩健。

風險提示:

本文提及的數據和信息僅供參考,截至2026.02.04,不構成投資建議。基金過往業績不預示未來表現。市場有風險,投資需謹慎。投資者在投資前請仔細閱讀基金合同和招募說明書,根據自身風險承受能力做出決策。中證細分有色金屬産業主題指數由中證指數有限公司編制和計算,其所有權歸中證指數有限公司所有。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)