作者:seed.eth

2026年1月的最後一個交易日,全球金融市場見證了載入史冊的“驚魂一刻”。

美東時間1月30日(周五),此前一路上歌猛進、不斷刷新歷史新高的貴金屬市場突遭“寒流”。

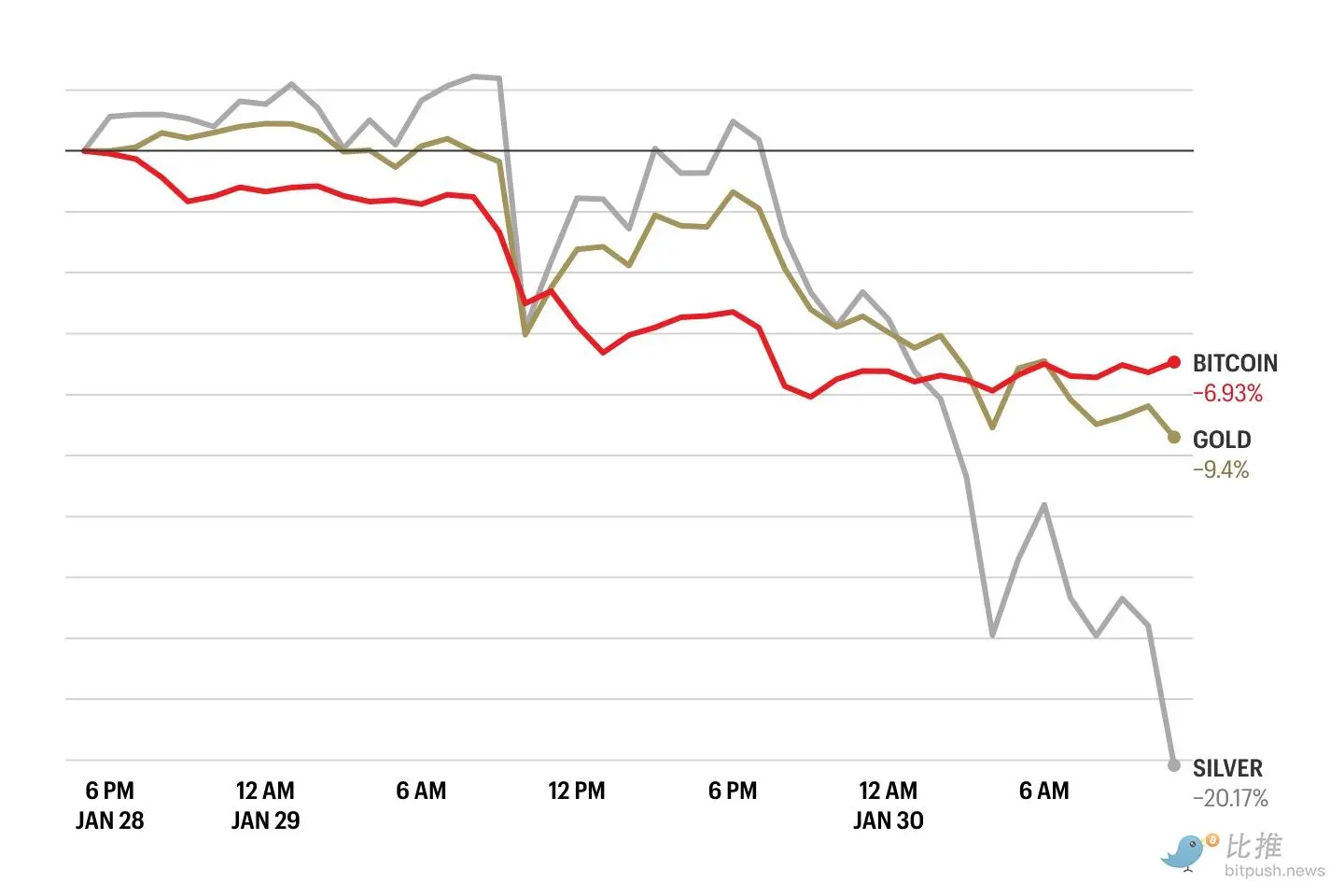

現貨白銀創下了史上最大的單日跌幅,盤中一度崩盤式深跌超過30%;現貨黃金亦未能幸免,單日跌幅超過9%,創下自20世紀80年代初以來的最慘重損失。與此同時,此前持續疲軟的美元指數(DXY)如旱地拔蔥,創下自去年7月以來的最大單日漲幅,單日反彈約0.9%。

美股方面,標普500指數下跌0.4%,道瓊斯工業指數跌0.4%,而科技股集中的納斯達克指數則重挫0.9%。

加密貨幣市場同樣未能幸免。比特幣(BTC)盤中一度暴跌4%至81,045美元,觸及去年11月以來的兩個月低點,盡管隨後有所反彈,但在ETF持續流出的壓力下仍舊疲軟。

這場波及全球的資産大重組,不僅抹去了貴金屬市場數萬億美元的市值,更標誌著自特朗普重返白宮以來,“弱美元、強金銀”的交易邏輯遭遇了上任後的第一次重大修正。

政策“飓風”:沃什提名點燃美元反擊戰

本次金銀暴跌的直接導火索,是特朗普政府的一項重磅人事任命。周五消息顯示,特朗普已選擇凱文·沃什(Kevin Warsh)擔任下一任美聯儲主席。

這一決策對市場産生了多重震蕩:

Evercore ISI副董事長Krishna Guha稱,市場正在按“鷹派沃什”進行交易,“沃什的提名有助於穩定美元,並降低美元持續走弱的單邊風險,從而挑戰‘貨幣貶值交易’的邏輯——這也是金銀大幅下跌的原因。”

如果說沃什提名是“火星”,那麼金銀市場極度超買的現狀就是“幹柴”。

在1月30日的崩盤之前,現貨黃金曾一度逼近5600美元/盎司關口,而白銀更是站上了120美元/盎司的巅峰。自年初以來,白銀的漲幅曾高達63%,黃金月内漲幅也接近20%。某華爾街量化策略師表示:“這已經不是基本面所能解釋的漲幅,而是典型的FOMO(錯失恐懼)驅動的投機泡沫。”

多重技術因素導致了周五的“踩踏式”下跌:

RSI指標見頂: 黃金的相對強弱指數(RSI)在暴跌前觸及了40年來的峰值(RSI接近90),屬於極端超買。

強制性平倉: 白銀市場因其高槓桿屬性,在價格跌破關鍵支撐位後引發了大規模的程序化止損。根據估算,周五金銀市場的市值縮水高達7.4萬億美元,這種規模的抛售已演變為“流動性收縮”,投資者不得不通過賣出流動性最好的金銀來補充其他資産的保證金。

獲利了結: 早期入場的投資者在面對政策轉向信號時,有著強烈的套現意願。

美元走強與金銀暴跌的組合拳,直接重創了G10貨幣中的大宗商品貨幣。

澳元 (AUD):日内一度暴跌超過 2%。作為資源出口的領頭羊,金銀崩盤直接重創其貿易根基,使其成為當日 G10 貨幣中的“重災區”。

瑞郎 (CHF):跌幅達 1.5% 左右。金價暴跌徹底切斷了瑞郎的避險溢價,導致資金在恐慌中轉頭流向有鷹派預期支撐的美元。

瑞典克朗 (SEK):日内重挫近 1.8%。

對於後市,花旗銀行的一份研報為市場提供了冷靜的視角。花旗指出,支撐黃金的一半風險因素(如地緣政治緊張、美國債務憂慮、AI不確定性)可能在2026年晚些時候消退。

然而,也有分析師持不同意見。

南華期貨指出,盡管短期遭遇巨震,但白銀在新能源、工業領域的需求依然強勁,且供應缺口長期存在。此次暴跌更多是“去槓桿”和“擠泡沫”,而非基本面的徹底走壞。

摩根大通分析師看好黃金的長期前景。他們在最近的報告中表示,無論是私人投資者還是央行,對黃金的配置比例都在持續上升。

分析師利用Hui-Heubel比率(衡量市場廣度和流動性的指標)強調了不同資産流動性的結構性差異。圖表顯示,黃金的Hui-Heubel比率始終較低,表明其流動性更強,市場參與度更高。白銀的該比率較高,反映出其流動性較弱。假設人們繼續以黃金替代長期債券作為股票對沖工具,那麼未來幾年私人投資者對黃金的配置比例可能會從目前的略高於3%上升到約4.6%。在這種情況下,分析師認為黃金價格的理論區間可能達到每盎司8000美元至8500美元。

對於普通投資者而言,目前最核心的觀察點在於:

如果沃什上任後,美聯儲的政策重心果真從“盲目支持增長”轉向“回歸貨幣紀律”,那麼2026年將成為全球金融環境的轉折之年。

這種轉向意味著:美元指數有望徹底告別長達一年的頹勢,重拾其作為全球儲備貨幣的統治力;而在此前狂熱情緒中被推至巅峰的黃金與白銀,則可能被迫進入一個漫長且痛苦的震蕩築底期,以消化過去數年積累的溢價泡沫。而比特幣的前景,將變得更加撲朔迷離。

内容來源:PANews

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)